大家好。每到年初,各家保险公司都会发布上一年的理赔年报。这就像一份“年度成绩单”,但对我们普通消费者来说,它可比枯燥的数字有意义多了。它不只是一家公司的业务展示,更是我们了解风险、审视自身保障的一面镜子。

最近,同方全球人寿发布了2020年的理赔服务年报。今天,我们就一起翻开这份报告,看看里面有哪些值得我们关注的“硬核”信息,以及它能给我们未来的保险规划带来哪些实实在在的启发。

一、核心数据速览:钱赔给了谁?赔在了哪里?

先看几个最关键的总体数据:

理赔总额与件数:2020年,同方全球人寿赔付总金额超过5.3亿元4.7万件。平均下来,每天要处理近130件理赔案,支付约145万元理赔金。这说明保险真的在实实在在地发挥作用,不是一纸空文。

理赔速度:小额理赔(通常指金额较低、责任清晰的理赔)平均支付周期仅0.2天,这意味着很多小额理赔案件在申请后几小时内就能到账。整体理赔平均支付周期为1.7天,效率非常高。理赔快不快,是检验一家公司服务能力的试金石。

获赔率:数据显示,个人业务理赔获赔率高达99.3%。这个数字非常关键,它直接打破了“保险这也不赔那也不赔”的谣言。绝大多数理赔申请都获得了赔付,拒赔只是极少数情况,通常与投保时未如实告知、事故不在保障范围内等有关。

二、疾病与医疗:健康风险的两大“主角”

理赔年报最能反映我们面临的主要风险。在同方全球的报告中,疾病医疗和重大疾病是理赔金额的两大主力,合计占比超过85%。

1. 医疗险:高频低额,保障日常

医疗险理赔件数占比高达88%,是名副其实的“高频”险种。它主要覆盖的是住院、门诊等医疗费用。虽然单次赔付金额可能不高,但发生概率大,能有效补充社保,解决看病花销的问题。这份数据提醒我们,一份实用的百万医疗险或中端医疗险,是家庭保障的“地基”。

2. 重疾险:低频高额,守护家庭经济命脉

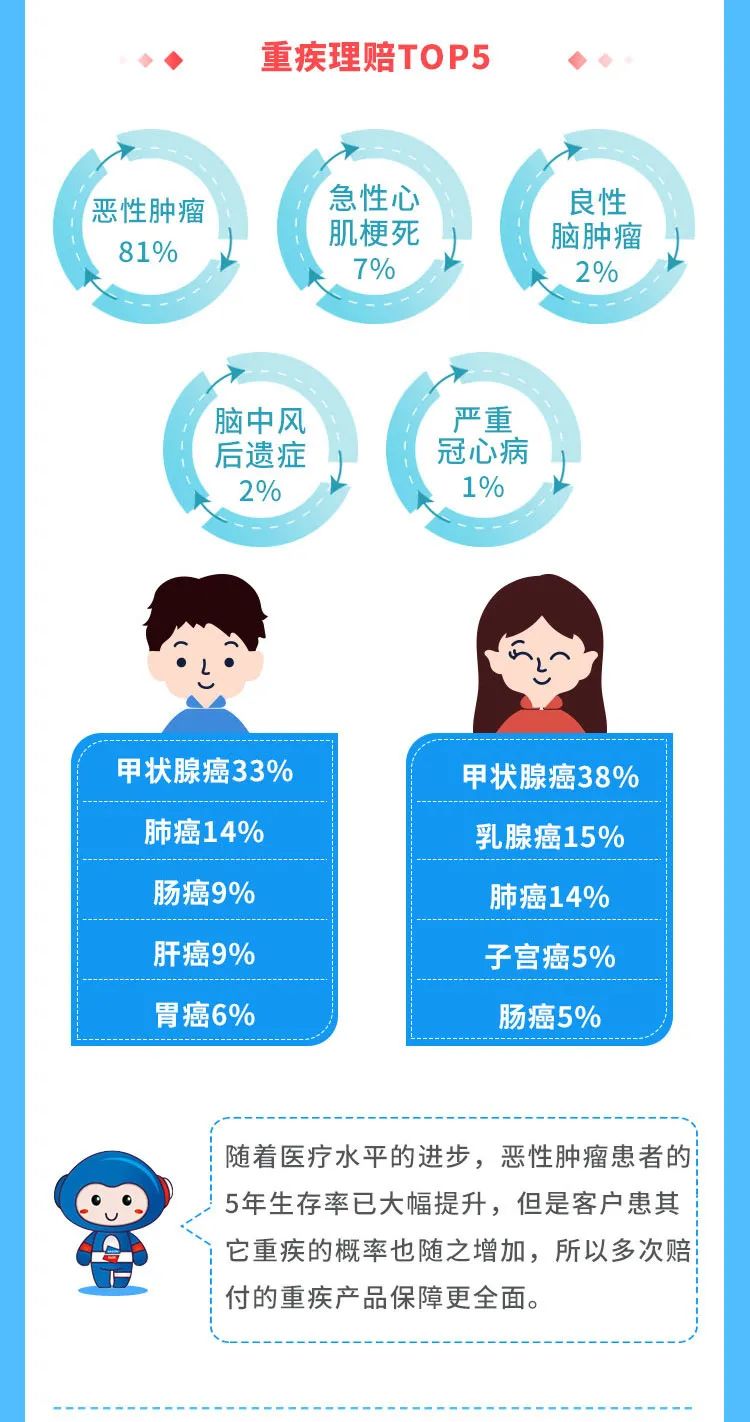

从赔付金额看,重大疾病保险占比46%,位居榜首。这意味着,一旦罹患重疾,所需的治疗费、康复费以及收入损失是巨大的。报告还揭示了几个值得我们警惕的细节:

- 高发重疾:恶性肿瘤(癌症)、急性心肌梗死、脑中风后遗症依然是威胁健康的“头号杀手”,其中恶性肿瘤理赔占比高达77.6%。在癌症中,甲状腺癌、乳腺癌、肺癌、宫颈癌等最为常见。

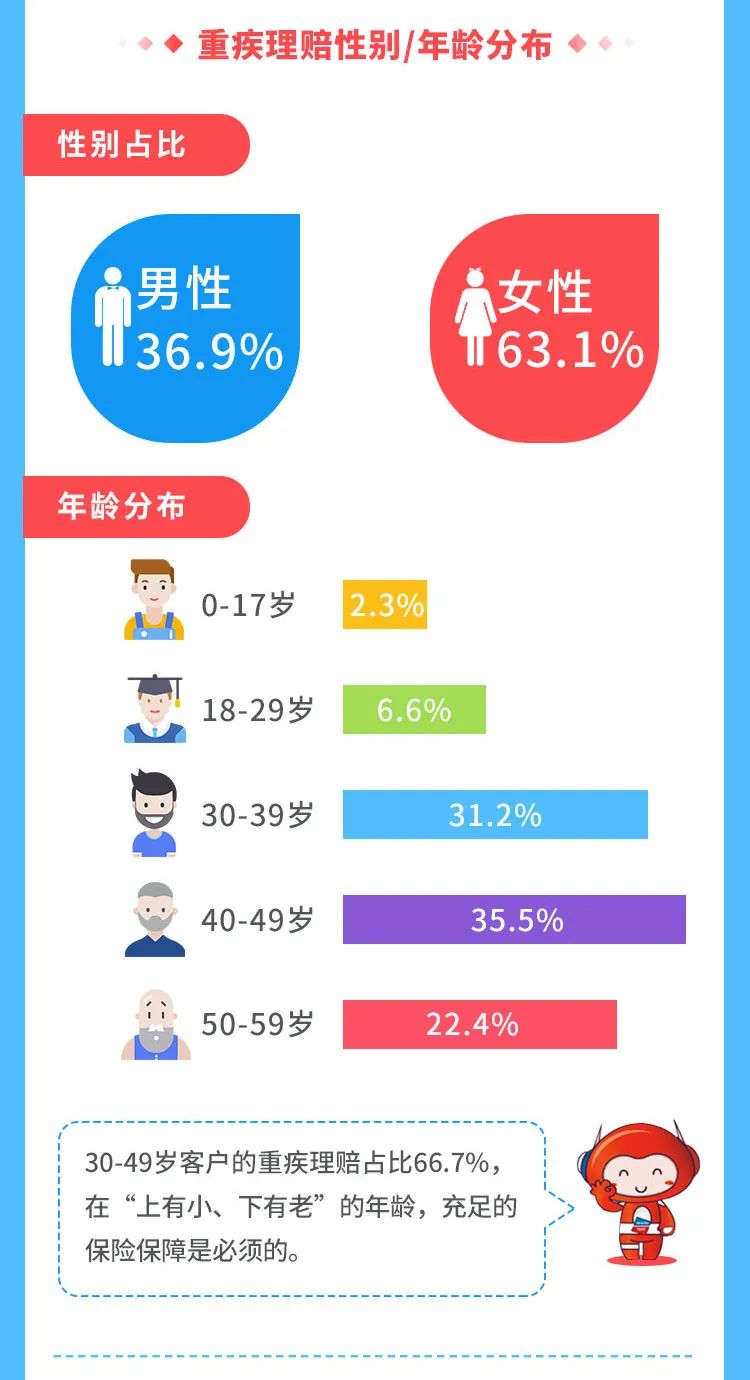

- 发病年龄:重疾出险年龄集中在31-60岁这个年龄段,这正是人生的“黄金时期”和“责任高峰期”(上有老下有小)。所以,重疾险绝不是“老了才需要”,提前规划至关重要。

- 保额不足:报告显示,重疾件均赔付金额为16.3万元。坦白说,这个数字对于一场重大疾病来说,是远远不够的。治疗癌症的靶向药、质子重离子治疗,费用动辄数十万上百万,再加上几年的康复和收入中断,30-50万只能算是基础,有条件应尽量做到更高。

三、从理赔数据反推,我们该如何科学配置保险?

看数据不是为了制造焦虑,而是为了更清醒地行动。这份理赔年报给了我们几点明确的投保建议:

建议一:重疾险保额要“够分量”,优先考虑终身型

面对平均16.3万元的赔付额,我们首先要做的就是加保额。在预算范围内,尽量将保额做到年收入的3-5倍或至少50万。同时,鉴于重疾发病年龄提前,保障期限优先选择终身,避免在六七十岁后失去保障。如果预算紧张,可以选择“终身+定期”的组合,确保关键年龄段保额充足。

建议二:医疗险是必备品,关注续保条件

高达88%的理赔件数占比,决定了医疗险不可或缺。选择时,除了关注保额和免赔额,更要关注产品的续保条件。能否保证续保、续保时是否需要重新审核健康状况,这直接关系到保障的长期稳定性。目前市场上保证续保20年的百万医疗险是很好的选择。

建议三:重视健康告知,这是顺利理赔的“基石”

99.3%的获赔率建立在“如实告知”的基础上。投保时,对于健康问卷问到的情况,一定要如实、完整地告知,不要隐瞒。这既是法律要求,也是对自己未来理赔权益的保护。拿不准的体检异常,最好通过保险公司的核保渠道进行确认。

建议四:家庭顶梁柱优先,险种配置要全面

结合重疾高发年龄,家庭经济支柱(无论是先生还是太太)的保障必须优先且足额配置。一个完整的保障方案应该包括:重疾险(解决收入损失和康复费用)+ 医疗险(解决医院内花费)+ 意外险(应对意外风险)+ 定期寿险(应对极端风险,留爱不留债)。

总结

同方全球人寿2020年的这份理赔年报,像一份客观的风险地图。它告诉我们:风险并不遥远,疾病尤其是癌症是主要威胁;保险理赔并不难,绝大多数案件都顺利赔付;但我们的保障,尤其是重疾保额,普遍存在严重不足。

保险的意义,就在于在这些冰冷的数据变成个人生活的风暴时,能为我们撑起一把牢固的伞。希望这份解读,能帮助你更理性地看待手中的保单,查漏补缺,用科学的保障,为自己和家庭构建起一道坚固的财务防火墙。记住,保险规划不是一次性的,随着收入、家庭结构的变化,定期回顾和调整同样重要。