【金标5.0】恒安标准传世瑞盈终身寿险(分红型):一份能“长大”的终身保障

你好呀!今天我们来聊聊一款听起来就挺“有分量”的保险产品——恒安标准人寿的“传世瑞盈终身寿险(分红型)”,它还顶着个“金标5.0”的认证。是不是感觉有点复杂?别担心,咱们今天就把它掰开揉碎了,用最通俗的话讲明白,它到底是什么,能干嘛,又适合谁。

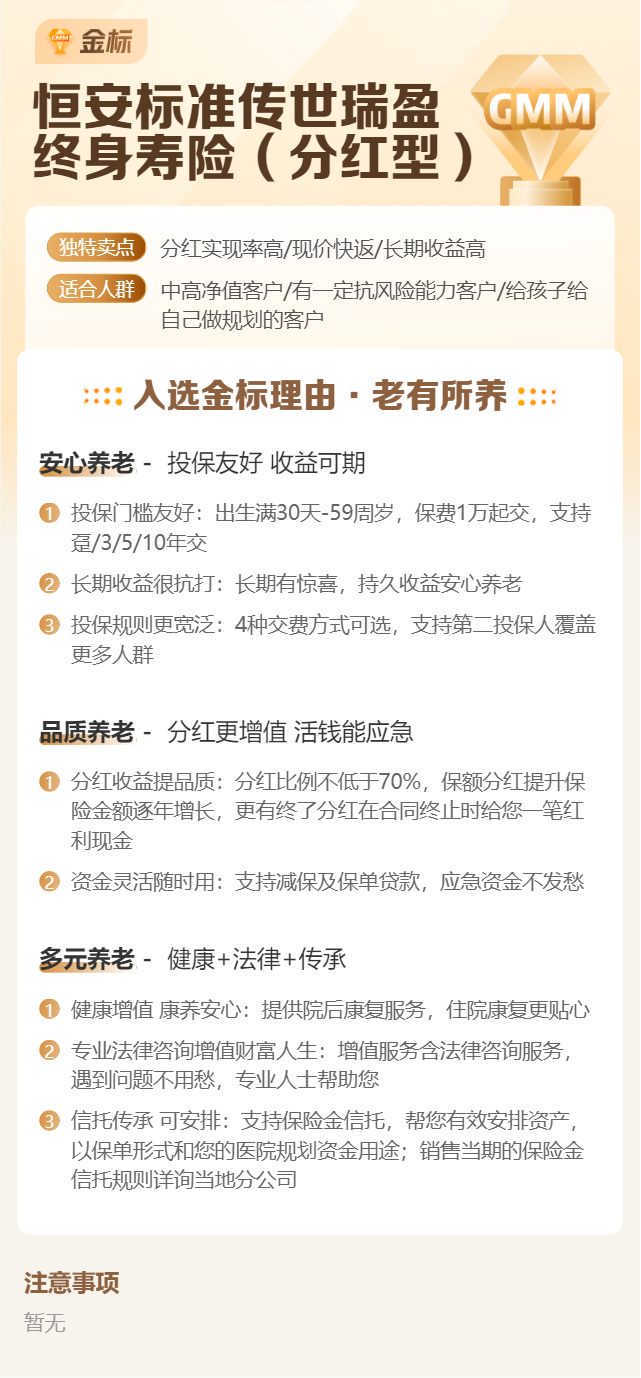

简单来说,你可以把它理解为一个“会成长的终身保障账户”。它首先是一份终身寿险,提供一辈子的身故保障。但它的特别之处在于“分红型”这三个字,这意味着这个保障的额度(保额)和账户里的现金价值,有机会随着时间“长大”,分享保险公司的经营成果,用来对抗通胀,实现资产的稳健增值。而“金标5.0”则代表它经过了专业平台的严格测评,在同类产品中具有一定的综合优势。

一、产品核心特点:不止于保障,更着眼于增长

传世瑞盈的魅力,主要体现在以下几个方面:

1. 终身保障,保额可增长:这是它的基石。一旦投保,就拥有一份终身的身故/全残保障。关键是,它的基本保额会随着年度红利的分配而增加。红利有两种处理方式:一是“增额红利”,直接增加你的保额,让保障水涨船高;二是“现金红利”,可以领取现金,或者放在账户里累积生息。这种设计,让这份保障不会因为通货膨胀而“缩水”。

2. 长期储蓄与现金流规划:除了身故保障,这份保单还具有很高的“现金价值”(就是退保时能拿回的钱)。随着时间推移,现金价值会不断累积,在中后期通常会超过已交保费。你可以通过“减保”(部分领取现金价值)的方式,在需要教育金、养老金或应急资金时,灵活取用,成为一笔长期、安全的现金流来源。

3. 资产传承与债务隔离:终身寿险是指定受益人的,保险金可以直接给到指定的家人,不进入复杂的遗产分配程序,手续相对简单、私密。在符合相关法律法规的前提下,这份保单也能起到一定的资产隔离作用。

4. “金标5.0”认证意味着什么?这通常意味着该产品在保障责任、产品灵活性、公司服务、长期收益潜力等多个维度上,经过了第三方较为严格的评估,综合竞争力处于市场前列。可以把它看作一个“优等生”的标签,帮你初步筛选产品。

二、适合谁?对号入座看看你是否需要

没有一款产品适合所有人,传世瑞盈这样的分红型终身寿险,更适合以下人群:

1. 有中长期财务规划的家庭支柱:如果你已经配置好了基础的健康险(重疾、医疗),希望为自己准备一份兼具保障和储蓄功能的资产,用于未来养老、子女教育补充,它可以作为一个选择。

2. 寻求稳健资产配置的投资者:厌倦了市场波动,希望有一部分资金放在安全、稳健且能长期增值的“压舱石”里。分红险的收益虽不保证,但下有保底(保证利益部分),上有潜力(红利部分),风格相对稳健。

3. 有资产传承需求的人士:希望以法律契约的形式,明确、高效地将财富传递给下一代,避免纠纷。

需要特别注意:这类产品通常需要长期持有(10年以上才能看到较好的效果),前期现金价值可能低于已交保费。因此,它绝对不适合用来做短期投资,也不适合预算非常紧张、连基础保障都还没配齐的朋友。

三、投保前必须弄明白的几点建议

心动不如行动,但行动前一定要头脑清醒:

1. 正确理解“分红”:这是重中之重!保单红利是不保证的,它取决于保险公司的实际经营情况。演示表上的中、高档红利只是假设,不代表未来实际收益。投保时,重点要关注“保证利益”部分(即合同白纸黑字写明的保额和现金价值),将红利视为“可能的惊喜”,而非“确定的回报”。

2. 做好长期资金规划:投保时算好缴费期(比如10年、20年交)和每年保费,确保这笔支出不会影响你当下的生活质量,并且能稳定持续。这是一份长期契约,中途退保可能有损失。

3. 仔细阅读合同条款:重点关注保险责任、责任免除、现金价值表(重点关注保证现金价值部分)、红利条款、减保规则等。特别是“减保”有什么限制(比如每年最多减保比例),这关系到你未来使用资金的灵活性。

4. 结合自身需求配置:再次强调,保险配置要“先保障,后储蓄”。请确保你已经拥有了足额的医疗险、重疾险和意外险,再来考虑这类偏储蓄理财型的产品。

总结

总的来说,恒安标准传世瑞盈终身寿险(分红型)是一款设计比较经典的增额终身寿险产品。它的核心价值在于,将确定的终身保障与具有增长潜力的分红机制相结合,在提供风险保障的同时,致力于实现资产的长期稳健增值。

“金标5.0”的标签为它增添了一份信用背书,但最终是否选择它,关键在于它是否与你的人生阶段、财务目标和风险偏好相匹配。如果你追求的是短期高收益,它不适合你;但如果你在寻找一份能穿越经济周期、为未来提供确定性保障和可能惊喜的长期财务规划工具,它值得你放入备选清单,并仔细研究其合同细节。

希望这篇文章能帮你拨开迷雾,更清晰地认识这款产品。记住,买保险就是买合同,理解清楚再下手,才是对自己和家庭最负责任的做法。