【金标认证】中荷金生有约(优享版):为你的“黄金30年”备好一份稳稳的现金流

你好,朋友。今天我们来聊聊一个既现实又美好的话题:退休。你有没有想过,当我们告别朝九晚五,开启人生下半场时,理想的退休生活是什么样的?是周游世界,还是发展一门爱好?是含饴弄孙,还是享受宁静?无论哪种,背后都需要一个坚实的支撑:一笔与生命等长、源源不断的现金流。

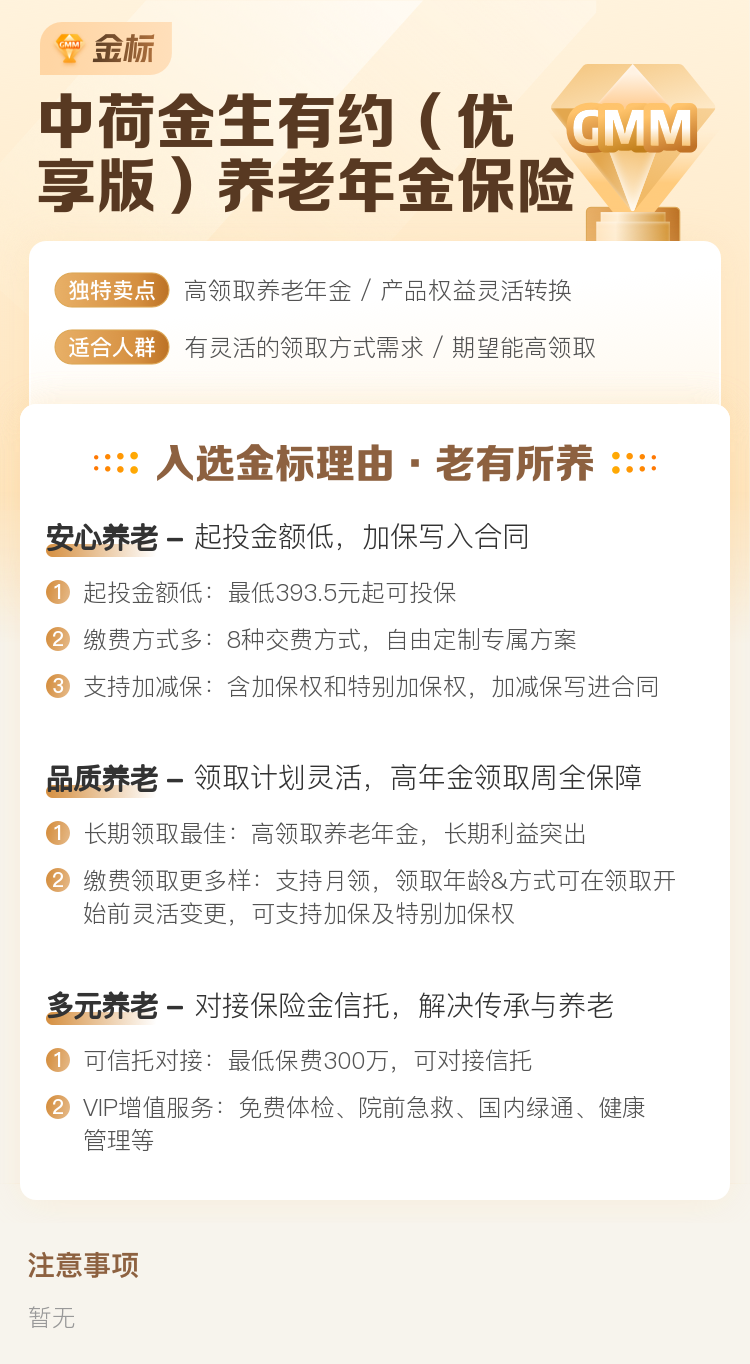

社保养老金是基础,但可能只够“吃饱”。想要“吃好”,过上“优享”品质的退休生活,就需要我们提前规划。今天要介绍的这款中荷金生有约(优享版)养老年金保险,就是一款获得了“金标认证”、专门为解决“活得太久,钱不够花”这一长寿风险而设计的产品。它就像一个你年轻时亲手打造的“终身发薪官”,到了约定时间,雷打不动地给你“发工资”。

一、产品核心特点:为什么说它“优享”?

市面上的养老年金很多,金生有约(优享版)能脱颖而出获得“金标认证”,自然有其过人之处。我们可以从三个“确定”来理解它的核心价值:

1. 领取金额确定,写进合同: 这是养老年金的灵魂。在你投保时,未来每年或每月能领多少钱,白纸黑字写在合同里。它不受未来经济波动、利率下行的影响。这份确定性,能给你带来极大的安全感,让你敢于规划未来几十年的生活。

2. 领取期限确定,终身相伴: 这款产品提供保证领取20年的选项。这是什么意思呢?假设你选择60岁开始领,保证领取20年就是到80岁。如果在80岁之前不幸身故,保险公司会将保证领取期内尚未领取的部分,一次性给到你的家人。如果健康长寿,超过了80岁,恭喜你!只要活着,就能一直领下去,活到100岁领到100岁,真正对冲长寿风险。

3. 现金价值确定,灵活可期: “优享版”在养老年金领取后,保单依然会保持一定的现金价值(即退保能拿回的钱),并且持续很长时间。这带来了两个好处:一是万一有紧急资金需求,可以通过“减保”或保单贷款的方式获取一笔现金流,灵活性更高;二是如果选择保证领取20年,在开始领取后的20年内,现金价值通常高于累计已领取的养老金,资产属性更强。

此外,它还能附加投保人豁免责任。如果作为父母的你为孩子投保,万一在缴费期间发生重疾、身故等风险,后续保费不用再交,孩子的养老保障依然有效,体现了对家人的爱与责任。

二、适合谁?—— 对号入座,看看你是否需要它

养老年金不是适合所有人的万能产品,但它精准地解决了一部分人的核心痛点。以下几类朋友,可以重点考虑:

1. 追求稳定、厌恶风险的“规划派”: 如果你对股市的涨跌感到焦虑,觉得银行利率越来越低,信托、私募等又不放心,那么养老年金这种超长期、绝对确定的金融工具,就是你的“菜”。它不追求高收益,只追求在确定的时间,给你确定数额的钱。

2. 收入尚可、希望强制储蓄的“月光族”或“剁手党”: 总觉得自己存不下钱?养老年金具有强制储蓄的特性。每年/每月固定扣一笔保费,长期坚持下来,就是在不知不觉中为自己攒下了一笔可观的养老本钱。帮你管住手,平滑一生的消费。

3. 希望补充养老、提升退休品质的“中青年骨干”: 尤其是30-45岁左右的朋友,正处于收入上升期,养老看似遥远,但正是规划成本最低、效果最好的“黄金窗口期”。越早准备,每年需要投入的压力越小,复利积累的效果也越惊人。

4. 希望财富定向传承、简化复杂的“有孩家庭”: 养老年金可以指定受益人,法律关系清晰。通过设置保证领取,既能确保自己终身有收入,也能明确留下一笔钱给子女,避免潜在的财产纠纷。

不太适合的人群: 近期可能有重大资金支出(如买房、创业)的朋友,或者期望短期获得高额投资回报的朋友,养老年金的长期锁定特性可能就不太符合你的需求。

三、投保前的重要考量与建议

心动不如行动,但在行动前,有几个关键点需要你想清楚,这能帮你做出最适合自己的决定:

1. 先保障,后理财: 这是铁律。在考虑养老年金这类长期储蓄规划前,请务必确保自己和家人已经配置了足额的保障型保险,如医疗险、重疾险、意外险和寿险。养老是“锦上添花”,健康保障是“雪中送炭”。

2. 明确预算,量力而行: 养老年金的缴费期通常较长(如10年、20年),一定要用长期不用的闲钱来规划。建议将年缴保费控制在年收入的10%-20%以内,不要因为规划养老而影响当前的生活质量。

3. 关注“内部收益率(IRR)”: 这是衡量养老年金长期收益水平的核心指标。你可以请保险顾问帮你测算在不同领取年龄、不同性别下的IRR。一般来说,领取年龄越晚(如65岁 vs 55岁),女性(因平均寿命更长),长期IRR会更有优势。金生有约(优享版)在同类产品中,长期IRR表现颇具竞争力。

4. 仔细阅读条款,特别是“保证领取”: 一定要理解“保证领取”的具体含义和条件。清楚开始领取后,现金价值的变化,以及减保、保单贷款等权益的具体规则。所有疑问,在签字前解决。

5. 结合整体资产配置: 养老年金应该是你家庭资产配置中的“压舱石”和“稳定器”。它负责提供底线安全和确定性现金流。在此基础上,你仍然可以配置一部分资金去追求更高风险、更高收益的投资,让整个资产组合更健康。

总结

总的来说,中荷金生有约(优享版)养老年金保险是一款特点鲜明、设计用心的“金标”产品。它最大的魅力,不在于让你一夜暴富,而在于用契约的形式,为你未来的“黄金30年”锁定一份风雨无阻、终身发放的现金流。它解决的不是“赚钱”的问题,而是“守钱”和“花钱”的问题——确保你在退休后,始终有一笔安全、稳定、专款专用的钱可以花。

养老规划,本质上是对自己未来生活的投资和承诺。它需要你拿出一些当下的“任性”,去换取未来几十年的“从容”。如果你正在寻找一种方式,为自己或所爱之人搭建一个安稳、体面的晚年生活基石,那么像金生有约(优享版)这样的产品,值得你花时间深入了解。毕竟,我们努力工作,认真生活,不就是为了在人生的每一个阶段,都能从容不迫,优享其成吗?