【金标认证】信泰如意鑫享养老年金保险:一份体面养老的“金”彩规划

你好啊,朋友。今天我们来聊聊一个挺重要但又常常被我们往后放的话题——养老。你有没有想过,当我们告别忙碌的职场,希望过上怎样一种退休生活?是紧巴巴地算计着花,还是从容不迫,享受属于自己的“第二人生”?

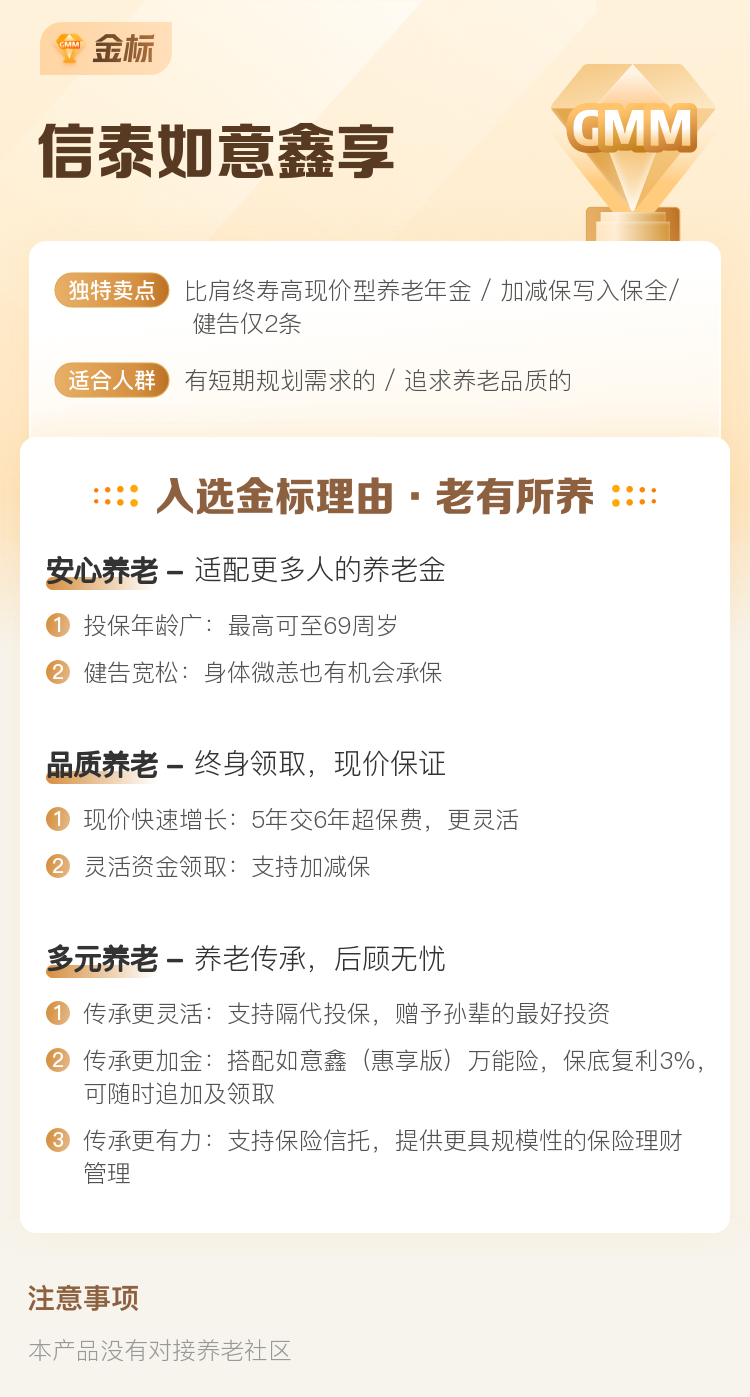

养老规划,说到底就是为未来的自己准备一份确定的、与生命等长的现金流。而今天我们要看的这款信泰如意鑫享养老年金保险,它头上顶着“金标认证”的光环,正是市场上专注于解决养老现金流问题的热门产品之一。咱们就来一起看看,它到底“金”彩在哪儿,又是否适合你。

一、什么是“金标认证”?它意味着什么?

首先,别被“金标”这个词唬住,咱们把它说简单点。你可以把它理解为一个由专业、中立的第三方评审团(比如保险行业权威的媒体或研究机构)颁发的一个“优质奖章”。

要拿到这个奖章可不容易,产品需要在多个维度经受考验:

- 收益的明确性: 养老金领多少,白纸黑字写进合同,不受市场波动影响,确定性极强。

- 长期领取的持续性: 确保能活多久领多久,有效对抗长寿风险。

- 产品设计的合理性: 比如领取年龄设置、现金价值规划等是否科学人性化。

- 保险公司的稳健性: 公司运营是否稳健,关系到未来几十年的承诺能否兑现。

所以,“金标认证”就像是一个过滤器,帮我们从海量产品中,初步筛选出在养老核心功能上表现更扎实、更值得信赖的那一类。信泰如意鑫享能获得此认证,说明它在这些核心指标上经过了检验,是一个“基本功”很过硬的选手。

二、如意鑫享的核心特点:如何为我们打造“金”彩晚年?

了解了它的“出身”,我们再来看看它的“内功”。这款产品的设计,紧紧围绕着“养老”这个核心目标,有几个特点非常突出:

1. 终身现金流,对抗“活得太久”的焦虑

这是它最根本的功能。你可以在合同里约定一个年龄开始领取养老金(比如55、60、65岁),只要活着,保险公司就会按月或按年给你打钱。这笔钱就像你退休后的一份“终身工资”,雷打不动。它完美解决了我们最深的担忧:万一我的积蓄花完了人还在,怎么办?有了它,心里就踏实多了。

2. 保证领取,给家人一份安心

很多人会问:“如果我刚开始领没多久就不在了,岂不是亏了?”如意鑫享通常设计有“保证领取”期限,比如保证领取20年。这意味着,如果在保证领取期内身故,保险公司会将保证领取期内尚未领取的养老金总额,一次性给到你的家人。这既是对自己积累的负责,也是对家人的一份保障。

2. 现金价值与灵活性,兼顾“用钱”的可能

一份好的养老金,不是“死钱”。如意鑫享在开始领取养老金前,甚至领取后的一段时间内,保单通常都具备较高的“现金价值”(就是退保能拿回的钱)。这赋予了保单一定的灵活性:万一遇到紧急情况,可以通过“保单贷款”贷出现金价值的80%左右应急,不影响养老金的正常领取。这相当于给你的养老资金池加了一个安全又灵活的阀门。

3. 收益写进合同,锁定长期利率

在当下利率下行的大环境下,这一点尤其珍贵。你每年/每月能领多少钱,在投保那一刻就通过合同固定下来了。无论未来银行存款利率降到多少,市场如何风云变幻,你的这份养老收入都不会减少。它帮你锁定了长期的、确定的复利增长,穿越经济周期。

三、它适合谁?你的“金”彩人生需要它吗?

产品虽好,但并非人人必备。它更像是一个精准的工具,最适合以下几类朋友:

1. 追求稳定、确定养老规划的上班族/中产家庭

如果你有一份不错的收入,但不确定未来的投资能否持续盈利,希望用一部分资金,无风险地构筑养老底仓,那么它非常适合。它是你养老规划的“压舱石”。

2. 社保养老金替代率不足,希望提升退休生活品质的人

仅靠社保养老金,可能只能维持基本生活。如果你想退休后旅旅游、培养点爱好、给孙辈发发红包,过上更体面的生活,就需要用商业养老金来补充。如意鑫享就是很好的补充工具。

3. 有强制储蓄需求的“月光族”或年轻父母

年金保险具有强制储蓄的特性,帮你“管住手”。年轻父母也可以将它作为一份送给孩子的长期礼物,提前为孩子储备未来的教育金或养老启动金,利用时间换取惊人的复利价值。

4. 资产配置中需要“防守型”资产的人

聪明的投资者都懂得资产配置。股票、基金是“进攻”的矛,而确定收益的养老年金就是“防守”的盾。它能平衡整体资产的风险,让你的财务大厦更稳固。

四、投保前,你需要想清楚的几件事

心动不如行动,但行动前务必冷静思考:

1. 先保障,后理财

请务必确保你已经配齐了基础的健康保障(医疗险、重疾险、意外险)。养老是锦上添花,应对大病风险才是雪中送炭。不要在保障缺口巨大的情况下,盲目购买年金险。

2. 规划好投入资金,不影响当下生活

养老规划是长期工程,投入的资金应该是长期的闲钱,确保每年缴费不会对当前生活质量造成压力。切忌挪用应急资金或过度投保。

3. 明确领取需求,算好“时间账”

仔细思考你打算什么时候开始领钱?每月希望补充多少?根据你的目标倒推现在的投入。可以请专业的保险顾问帮你做一份详细的计划书,直观地看到不同年龄的领取情况。

4. 理解产品的流动性特点

再次强调,养老年金的核心是提供长期现金流,而不是短期高收益或高流动性。前期退保可能会有损失。看中它的“确定”和“终身”,就要接受它的“长期”。

总结

聊了这么多,我们来总结一下。信泰如意鑫享养老年金保险,作为一款“金标认证”产品,其核心价值在于:用合同约定的方式,为你创造一份与生命等长、稳定确定的被动收入,彻底转移“活得太久,钱花完了”的长寿风险。

它不追求一夜暴富的刺激,而是提供细水长流的安心。它是一位沉默而可靠的朋友,在你青春鼎盛时默默积累,在你年华老去时准时赴约,为你守护一份从容与体面。

养老规划,最好的时间是十年前,其次是现在。希望这篇文章能帮你更清晰地认识这类工具,迈出规划未来“金”彩人生的第一步。最终是否选择它,还是要结合你自己的财务状况、风险偏好和养老目标来综合决定。如果还有疑问,不妨找个靠谱的顾问,好好聊一聊。