瑞华健康险,了解一下?

作为国内第7张健康险牌照的持有者,在18年5月开业半年多后,终于憋出了一个大大大大大招,瑞华小佩奇少儿重大疾病保险。说来也怪,18年年底仿佛大家都瞄准了少儿重疾这个市场,先有百年人寿推出了大黄蜂少儿重疾险2号,会涨保额的少儿重疾;后有福德生命开卖童宝保少儿重疾,有中症的少儿重疾;但,这些现在都不重要了…

因为瑞华小佩奇不玩虚的,一手组合拳是要打死老师傅的节奏。3大特色突破市场极限:

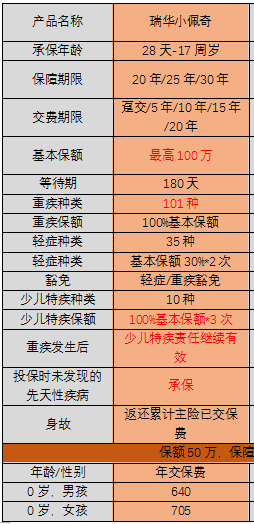

1) 首款基本保额高达100万,最高可能赔付460万!

2) 首创涵盖“投保时未发现的先天性疾病、导致的轻症/重疾”!

3) 首创少儿特定重疾3次赔付,基本重疾保额赔完后还能赔赔赔!

好了,现在我们先来研究下基本产品形态,再详细给你说说为啥这3大特色是逆天的节奏:

一、 超高保额:首款基本保额高达100万,最高可能赔付460万

一、 首款基本保额高达100万,最高可能赔付460万

我大天朝特色一直是小朋友是父母的心头肉,父母自己省吃俭用也要给孩子吃香的喝辣的。 甚至买重疾险也是如此。自己买30万,50万的保额,就想给孩子买50万,80万的保额。 之前很长一段时间,少儿重疾险线上可以投保的保额都在50-80万,少儿特定疾病翻倍(特定疾病基本属于重大疾病)保额可以到100-160万。

现在,瑞华小佩奇让这一切都成为过去式… 对于有医保的小朋友,瑞华小佩奇的基本保额可以最高到100万,少儿特定疾病翻倍的话保额到达200万! 比市场同类产品要高出25%-100%!

那么问题来了,有没有必要买到这么高的保额哪?保费会不会很贵那?

这里可以很明确的告诉大家:

1)保额高是绝对有必要的。以白血病为例,现阶段除了基础的治疗费用,长期服用的药物,干细胞移植,移植后的康复费用就要大几十万。再考虑到长期照顾生病的宝宝带来的收入损失以及未来可能出现新的医疗技术产生的更高额医疗费用,保额绝对是越高越好!

2)在保额那么高的情况下,保费理性的吓人。以1岁男宝宝为例,100万的基本保额,保障期30年,20年缴费,每年的保费是1,240元,换上到每天的话只有3.5元。与动辄每年4-5千元保费,但保额只有30-50万的终身重疾相比,性价比绝对是杠杠的!

二、 突破性保障:首创涵盖“投保时未发现的先天性疾病”

二、 首创涵盖“投保时未发现的先天性疾病”

如果各位有兴趣在百度上搜关键词 先天性+重大疾病+拒赔,你会惊人的发现竟然有这么多类似的咨询:

“买了XX保险重大疾病后来查出先天性心脏病能理赔吗“

“儿子投了重大疾病保险,理赔是说是先天性不与理赔。请问合理吗?如何起诉保险公司“

也有真实的案例:

2008年,陈女士在某保险公司投保前,在保险公司指定医院作了检查,除了白血球有点低之外,其他都很正常,保险公司在免责条款上注明并承保,每年缴纳保费6729元。

投保第二年,陈女士体检时发现了卵巢畸胎瘤,动手术花费7900元。就在她上交材料满以为能得到理赔时,保险公司以卵巢畸胎瘤是先天性疾病为由,拒绝赔付。

熟读重疾险条款的同学都知道,基本上市面上所有重大疾病保险都有一条《责任免除》 “被保险人患遗传性疾病,先天性畸形、变形或染色体异常(以世界卫生组织颁布的《疾病和有关健康问题的国际统计分类(ICD-10)》为准);

那么这个就真的合理吗? 我们来看看国际市场的做法:

1. 美国人笑了:先天性除外?没听说过,我们最差的个人医疗险都涵盖既往症(包括先天性疾病)

2. 香港人乐了:只要投保时没发现先天性疾病,我们的某邦、某卫的重大疾病保险都是涵盖的先天性疾病导致的重疾的

再从情理的角度,想一下这个问题。投保人完全不知道自己的孩子有问题,没有诊断,没有症状,医生说你孩子身体倍儿棒。买了50万重疾,交了20年保费,到了第25年出险了,由于之前没查出来先天性疾病导致的重疾,保险公司一句“除外责任”就把客户打发了,换作是你,什么感受?