上个月,我表妹火急火燎地来找我,说想给她刚过30岁生日的老公买份重疾险。她拿着某大公司代理人给的方案,50万保额,保终身,带身故责任,一年保费要一万二。她问我:“姐,这个价格正常吗?我总觉得压力有点大,但人家说这个最全面。”

我一看就明白了,这又是典型的“大礼包”式捆绑销售。很多朋友第一次买重疾险都容易踩这个坑:以为保障越全越好,结果把“重疾、中症、轻症、身故、多次赔付、保费豁免”全绑在一起,价格自然就上去了。但对于大多数普通家庭,尤其是预算有限的年轻人,这种“顶配”方案真的有必要吗?

我给她算了笔账:她老公是家庭主要经济支柱,现阶段最怕的就是生大病导致收入中断。所以核心需求是“得了大病,有一笔钱能顶上”。至于身故保障,完全可以用几百块一年的定期寿险来解决,效果一样,成本却低得多。把需求拆开,钱花在刀刃上,才是精打细算过日子的道理。

基于这个思路,我帮她看了几款市面上主打“灵活”和“高性价比”的纯重疾或可自选责任的产品。今天就把我当时对比的几个重点方案分享出来,如果你也在为家人挑选重疾险,或许能避开我表妹差点踩的坑。

方案一:极致性价比,只要“大病保障”

这个方案的目标非常明确:用最低的预算,覆盖最核心的重疾风险。适合刚工作、房贷车贷压力大,或者就想把每一分保费都花在“大病保障”上的人。

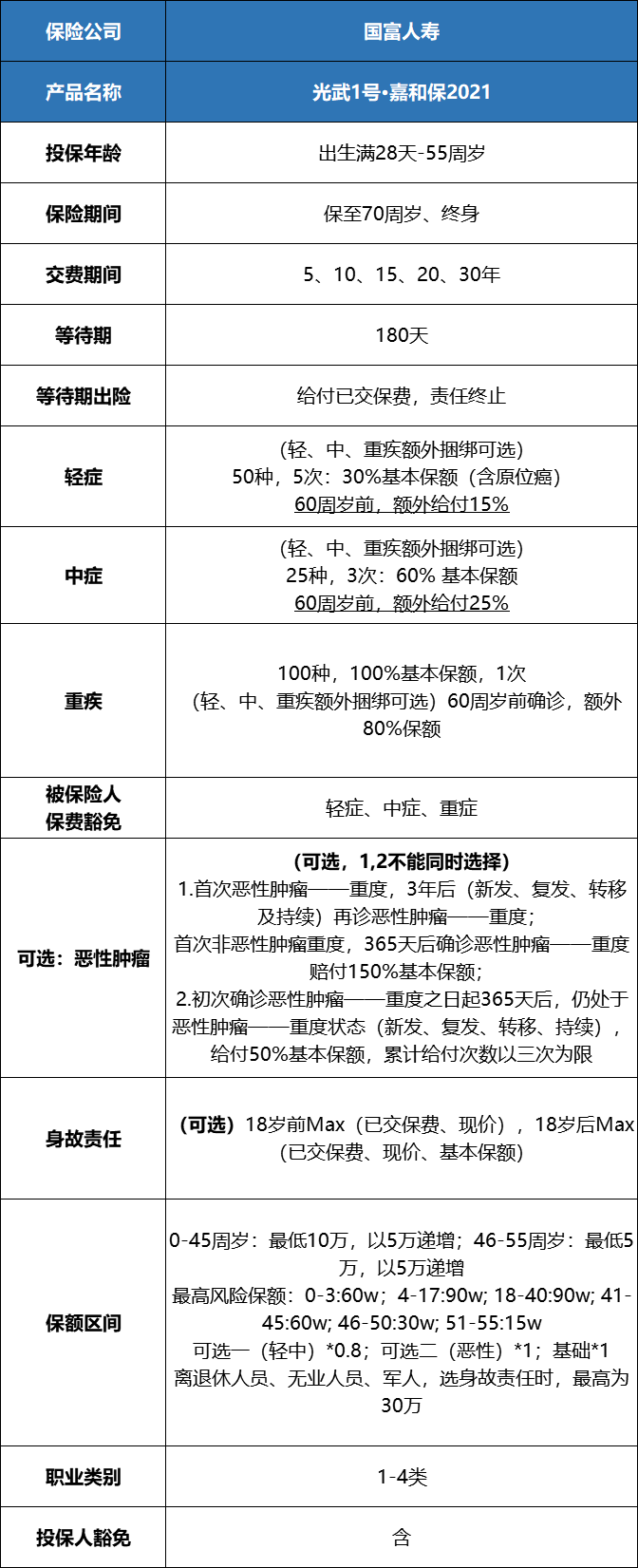

当时我重点关注的就是光武1号·嘉和保2021。它让我想起几年前那款让很多业内人士都称赞的“地板价”产品,升级后风格依旧。

它的基础形态极其简单:只保重疾。中症、轻症、身故,所有这些常见的责任,全都变成了可选项。这就好比你去餐厅,可以只点一个主菜,不用必须搭配前菜、汤和甜品的套餐。

这种设计的好处太明显了:价格能打下来。我们来看它纯重疾形态下的费率:

30岁男性,50万保额,保到70岁,每年保费2740元;保终身,每年4610元。这个价格,在纯重疾产品里确实很有竞争力。我表妹一开始看的那个一万二的方案,保额也是50万,价格却翻了一倍还多。

当然,有人会说:“只保重疾,那得了轻症不赔怎么办?” 这就是个人选择了。你可以把它看作一个“大病应急金”账户。每年两千多,换来50万的应急现金,对于预防家庭经济被一场大病击垮,这个杠杆是足够的。轻症、中症的治疗费用,可以依靠医保和医疗险来覆盖。

方案二:适当升级,覆盖轻症和中症

如果你觉得“只保重疾”心里不踏实,担心一些还没达到重疾标准的病得不到赔付,那么就可以考虑在方案一的基础上,附加轻症和中症责任。

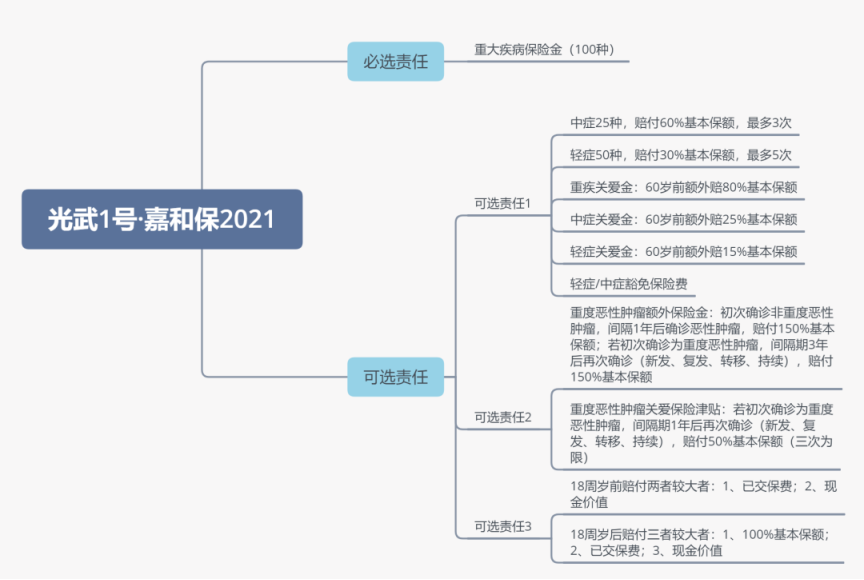

还是以光武1号·嘉和保2021为例,它的可选责任包设计得挺有意思。你可以选择只加“轻症+中症+保费豁免”,也可以选择一个更全面的包,里面还包含了60岁前的额外赔付。

我们来看看如果加上这个全面责任包,价格和保障有什么变化。还是30岁男性,50万保额,保终身:

- 重疾:60岁前首次确诊,赔180%保额,即90万。

- 中症:60岁前首次确诊,赔85%保额,即42.5万。

- 轻症:60岁前首次确诊,赔45%保额,即22.5万。

这个赔付比例,在市场上属于第一梯队。60岁前正是家庭责任最重、收入最高的阶段,把保额做高,意义重大。加上这些责任后,保费自然会比纯重疾形态高一些,但相比那些一开始就全部捆绑死的产品,依然保留了灵活性和价格优势。

它的癌症二次责任设计也体现了灵活的思路,给出了两种选择:

重度恶性肿瘤额外保险金:初次确诊非重度恶性肿瘤,间隔1年后确诊恶性肿瘤,赔付150%基本保额;若初次确诊为重度恶性肿瘤,间隔期3年后再次确诊(新发、复发、转移、持续),赔付150%基本保额;

重度恶性肿瘤关爱保险津贴:若初次确诊为重度恶性肿瘤,间隔期1年后再次确诊(新发、复发、转移、持续),赔付50%基本保额,3次为限,最高150%基本保额。

你可以根据自己对癌症保障的侧重点(是担心持续治疗,还是担心复发或新发)来选,而不是被动接受一个固定的条款。

方案三:追求高保额,一次到位

对于一些收入不错,或者家庭责任极重(比如有高额房贷)的朋友,他们可能不满足于50万的基础保额。而市面上很多重疾险有保额限制,通常最高就50万或60万,想买更高保额,就得在两家公司买两份,操作麻烦,还可能涉及重复投保的告知问题。

这时候,那些允许高保额投保的产品就有优势了。比如光武1号·嘉和保2021,最高保额可以做到90万。

这意味着,如果选择60岁前额外赔80%的责任,在家庭责任期,保额瞬间能提升到162万。这个数字,足以应对绝大多数重大疾病带来的收入损失和康复费用了。对于想“一次到位”解决重疾保额问题的人来说,这是个很省心的选择。

几个关键点,帮你做决定

对比完这几个方案,你会发现,买重疾险,没有标准答案,关键看你的需求和钱包。在做决定前,下面这几个问题不妨先问问自己:

第一,保定期还是保终身? 预算紧张,优先保定期(比如保到70岁),用有限的预算把关键时期的保额做足。预算充足,当然可以考虑保终身,图个心安。我给我老公买的第一份重疾险就是保到70岁的,先把眼前的保障立起来,以后收入增加了再加保。

第二,要不要身故责任? 我个人的建议是,重疾险和寿险分开买。带身故责任的重疾险,通常价格要贵30%-50%。而一份100万保额的定期寿险(保到60岁),30岁男性一年也就一千出头。分开买,保障责任清晰,性价比更高。

第三,保额到底多少才够? 通俗点说,重疾险的保额≈3-5年的年收入 + 大病康复疗养费用(通常建议20-30万)。你可以用这个公式粗略算一下。在保费预算内,保额优先。宁可保障期限短一点、责任简单一点,也要先把保额买够。

第四,健康告知怎么弄? 这是最重要,也是最容易埋雷的一步。无论是体检报告上的结节、息肉,还是医生随口一提的“没事”的小问题,只要健康问卷问到了,就必须如实告知。千万别有侥幸心理,这关系到未来理赔是否顺利。拿不准的,一定要咨询专业的、能站在你立场考虑的顾问。

最后,回到我表妹的故事。她最终没有选择那个一万二的“大礼包”,而是组合了一套方案:一份保额60万、保到70岁的纯重疾险(类似方案一的思路),加上一份100万的定期寿险。两份加起来,年保费还不到原来那份的一半,但核心的家庭风险保障反而更扎实、更有针对性了。

买保险不是买奢侈品,不是为了追求“最全最贵”。它更像给家庭经济穿上一件合身的防护服。这件防护服不需要镶金戴银,但一定要护住要害,并且你穿得起、穿得久。希望今天的对比,能帮你理清思路,找到那件最适合你家情况的“防护服”。如果你在挑选过程中还有具体疑问,找个靠谱的顾问详细聊聊,总是没错的。