我表妹,25岁,去年从公司辞职全职做直播。小姑娘想法挺简单,觉得每个月扣一千多社保太亏,干脆停了,想着年轻身体好,等以后稳定了再说。结果上个月急性阑尾炎住院,手术加住院一周,账单出来八万三。医保一分没报,因为断缴超过三个月,待遇直接停了。她妈给我打电话的时候都快哭了,说早知道这样,每个月那点钱怎么都得交上。

这事儿在我们家族群里炸了锅。我才发现,身边这样想的年轻人真不少——自由职业者、开店的、做自媒体的,都觉得社保是负担。干了八年保险,我见过太多这种“早知道”。今天不说虚的,咱就掰开揉碎了讲讲,没单位的人,社保这玩意儿到底该怎么弄。

社保不是负担,是你最后的底裤

很多人一听说每月要自己掏一千多甚至几千块交社保,第一反应就是肉疼。但你想过没,公司给你交的时候,它掏得更多!那才是大头。你自己交,只是把公司那部分也扛肩上了。

这图你看一眼就明白,社保覆盖了生老病死残。说句难听的,它就是国家强制给你的一份最基础的“保险套餐”。你可以嫌它保障不够高,但不能说它没用。最现实的例子就是医保。我客户里就有血的教训:一个大哥,社保断缴一年,偏偏那一年查出了肺癌。他的百万医疗险条款写得很清楚,“经社保结算后,报销比例100%;未经社保结算,报销比例降至60%”。结果几十万的治疗费,自己多掏了将近十万。肠子都悔青了。

除了看病,社保还绑着一堆隐形福利。你想在大城市落户、买房、摇车号、孩子上学,哪一样不查你社保连续缴纳记录?我有个北京客户,为了孩子上学,前年咬牙找了家公司挂靠社保,结果今年政策严打,被查出来,不仅事儿没办成,还差点上征信黑名单。后面会细说,这事儿现在风险极大。

所以,第一个结论很粗暴:只要你还在这片土地上生活,社保能交必须交。这不是选择题,是必答题。它决定了你风险来临时,是穿着底裤站在地上,还是光着屁股裸奔。

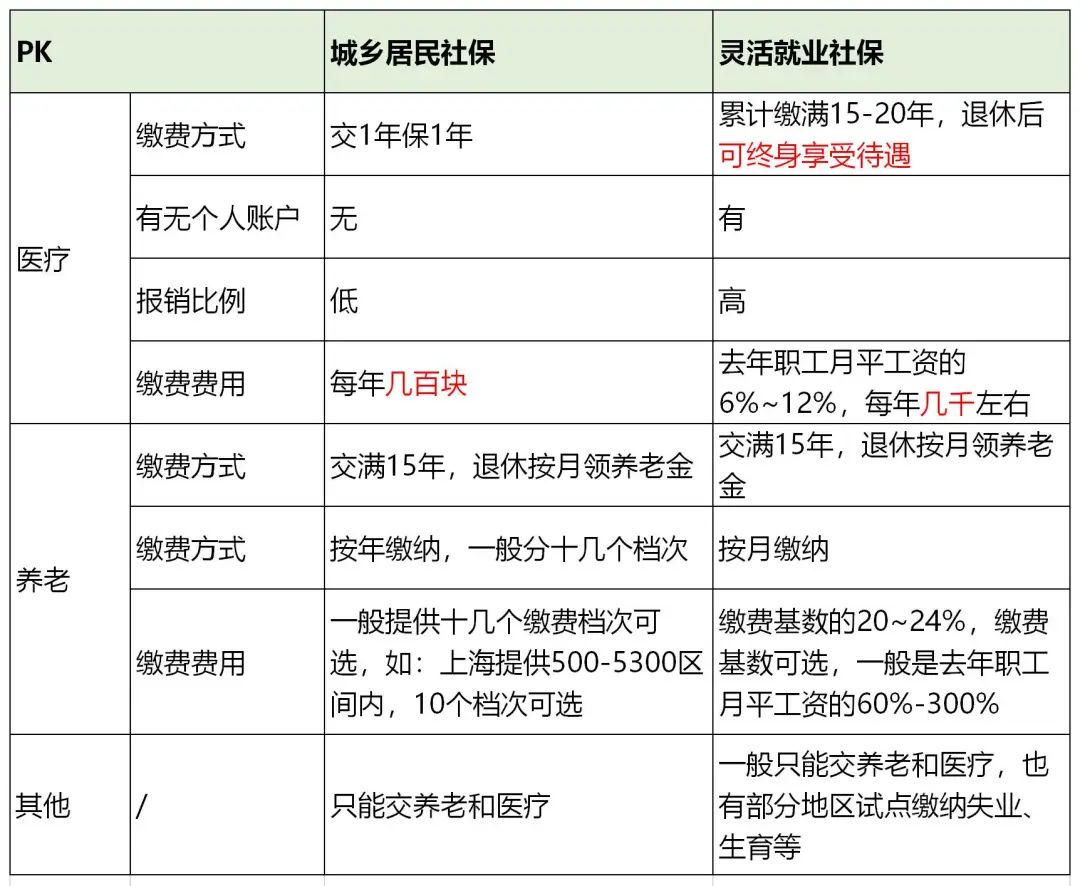

两条路摆在面前:居民社保 vs 灵活就业社保

好了,道理懂了,钱从哪儿出?没单位了,社保怎么交?

本质上就两条路,我把它俩当成两个“基础保障产品”来给你对比测评一下。

产品A:居民社保(含新农合)

- 保障内容: 主要是医疗保险和养老保险。很基础,像工伤、失业、生育这些,就别想了。

- 缴费方式: 一年一交,价格便宜。像2023年,很多地方一年医保就三四百块钱。

- 优点: 便宜!便宜!便宜!对于手头特别紧,或者收入极其不稳定的朋友,它能让你用最低成本获得一个“入场券”。

- 缺点: 保障力度弱。报销比例、年度报销上限、医院选择范围,通常都比职工医保低一档。养老金将来领得也少很多。

产品B:以灵活就业身份交职工社保

- 保障内容: 通常可以交养老和医疗(有些地方也能交失业)。待遇和上班族一模一样。

- 缴费方式: 按月交,自己承担“个人+单位”全部费用,所以贵。缴费基数可以在当地平均工资的60%-300%之间选。

- 优点: 保障全面,未来养老金高,医保报销比例高、额度高。享受的福利和上班族没区别。

- 缺点: 贵!每月固定支出一大笔,对现金流是考验。

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

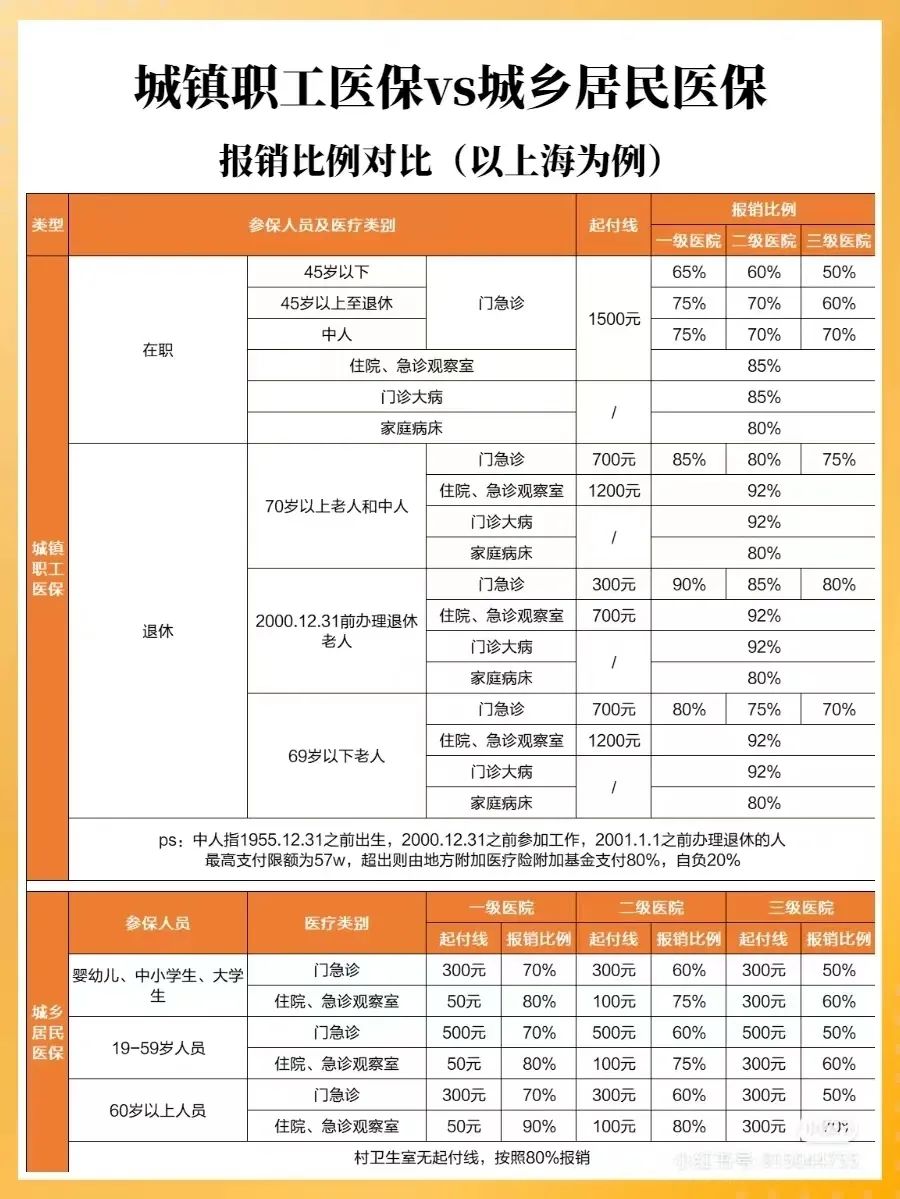

光说没用,咱直接上数据对比。以上海为例(数据会有变动,看逻辑):

老王,30岁,上海人,最近被公司裁员,准备自己交社保。按照上海的政策,个人交医保的规则是:

· 以灵活就业身份交职工医保,按最低标准来算,一年缴8244元。

· 交居民医保,10-59岁人群一年缴860元。

你看,居民医保一年能省七千多,这不是小数目。但保障上差在哪儿呢?

一方面,职工医保交满15-30年,退休后不用再交钱,就能终身享受医保待遇,而城乡居民医保交1年满1年,老了也需要年年缴费。

另一方面,职工医保的报销待遇更好,报销比例、最高赔付额度都更高,同样生病就医,花费能报销得更多,以上海为例,我们来看报销比例对比图:

所以,这俩怎么选?我的建议很直接:

1. 预算优先选灵活就业。 如果你月收入稳定,能覆盖这笔支出,别犹豫。这相当于给自己存了一份国家背书的、抗通胀的养老金,和一份高额度的医疗报销凭证。长远看,性价比最高。

2. 预算紧张选居民社保。 先解决“从无到有”的问题。有个基础保障,总比裸奔强。但记住,选了这条低配路,你一定要意识到保障的缺口,并且用商业保险去补上。比如,搭配一个百万医疗险,去覆盖居民医保报销后剩下的高额医疗费。

缴费基数怎么定?别傻乎乎只选最低档

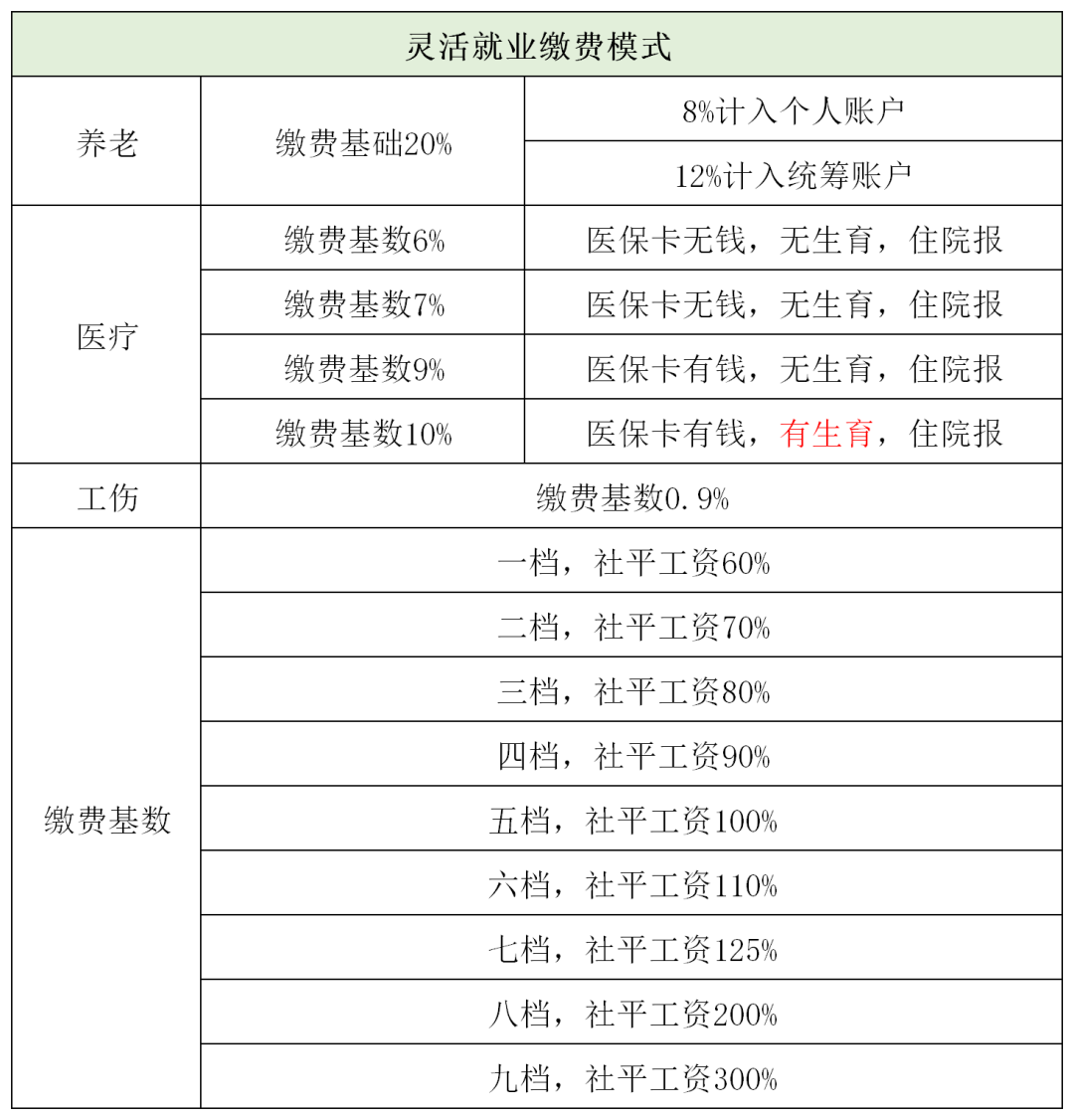

选了灵活就业这条路,下一个问题就是:缴费基数选多少?60%?100%?还是300%?

很多代理人会图省事,直接让你按最低档交。但我得说,这不一定是你的最优解。这得看你的人生阶段和需求。

这张图给了些参考。我结合自己经验补充几点:

如果你近期有生育计划: 注意!很多地方的灵活就业医保是不包含生育津贴的(只报销生育医疗费)。你需要提前咨询当地政策,或者选择包含生育险的缴费档位(如图中提到的10%档)。这笔钱别省,生孩子花销不小。

如果重点是养老规划: 养老金原则是“多缴多得,长缴多得”。你现在按60%交,将来就拿得少。我一般建议客户,在负担得起的情况下,养老部分至少按100%档交。这相当于强制储蓄,而且收益率比很多理财产品都稳当。如果你还年轻,对未来收入有信心,甚至可以前期按100%或110%交,留出一些资金做其他投资。

如果重点是医疗保障: 医保待遇和缴费基数关系没那么直接,主要看连续缴费年限。所以医保部分,在确保连续不断的前提下,可以根据经济情况选择合适档位。

说白了,社保是你的防守基石,而商业养老保险、增额终身寿这些,是你的进攻武器。 基石要稳,武器要利。一个好的家庭保险规划,一定是社保打底,商保做补充和提升。别指望一个工具解决所有问题。

操作指南和绝对要避开的坑

知道了交哪种、交多少,下一步就是去哪儿交。

第一次办,老老实实跑一趟你所在社区的“街道(乡镇)社保服务中心”。带好身份证、户口本(有些地方要求本地户籍),填表申请。办妥之后,以后缴费就方便了,手机上基本都能搞定。

1、支付宝-市民中心-社保-社保缴费-个人社保缴费

2、微信-我的-支付-城市服务-社保综合-社保缴费

3、查找“当地人民政府”网站,直接搜索相关

4、搜索“当地本地宝”搜索查询办理渠道

流程不复杂,但下面这个坑,我每年都要提醒客户无数遍,还是有人往里跳:

绝对不要挂靠公司代缴社保!

我知道,很多人为了买房资格、买车摇号,或者单纯图省事,找中介公司挂靠。我明确告诉你:这是违法的,属于骗保!

自打2022年《社会保险基金行政监督办法》施行,国家就在严打这个。一旦被查实,罚款是2-5倍,还可能上失信名单,影响贷款、出行。你为了个买房资格,把个人征信搞黑了,值吗?

更现实的风险是:你和你挂靠的公司没有真实劳动关系,不受劳动法保护。它卷了你的社保费跑路,你一点办法都没有。我经手过纠纷,客户交了两万块,公司倒闭了,钱追不回来,社保也断了,欲哭无泪。挂靠中介收费也不透明,手续费一年几千块,纯属冤枉钱。

记住,所有让你“挂靠”的,都是走在违法的钢丝上。保护好自己的权益,走正规的灵活就业参保渠道。

最后的真心话:社保为盾,商保为矛

聊了这么多,核心就一句:社保是必需品,不是奢侈品。 它解决的是“广覆盖、保基本”的问题。

但如果你想住单人病房、用进口药、靶向药,或者希望退休后不光有饭吃,还能偶尔旅旅游、过得体面点,那就得靠商业保险了。社保的医疗有目录限制,养老金替代率(退休金/退休前工资)大概也就40%-60%。

一个完整的保险配置方案应该是这样的:

1. 社保(无论居民还是灵活就业):必须要有,这是底线。

2. 百万医疗险/惠民保:解决社保报销后,剩下的巨额医疗费(自费药、进口器材等)。这是社保医疗的强力补充。

3. 重疾险:得了大病一次性赔一笔钱,用于康复、弥补收入损失。这是收入补偿。

4. 商业养老险/年金/增额寿:为自己规划一个与生命等长、稳定增长的现金流,确保老了以后的生活品质。这是生活品质的保障。

我表妹现在老老实实去办了灵活就业社保,同时在我这儿配齐了百万医疗和重疾险。她说,经历过一次,才知道“稳定”和“保障”四个字值多少钱。希望她的教训,能给你提个醒。别等风险来了,才想起要穿“底裤”。保险规划这件事,永远是提前准备的人,才能从容面对。