【金标4.0】中邮悦享鑫生(慧选版)终身寿险:一份可以“长大”的终身守护

你好,朋友。今天我们来聊聊一款听起来有点“技术流”的产品——中邮悦享鑫生(慧选版)终身寿险。它顶着“金标4.0”的认证,听起来很厉害,但说到底,它到底是什么?能为我们解决什么问题?又适合谁呢?别急,我们就像拆解一个精密的仪器一样,把它讲得明明白白。

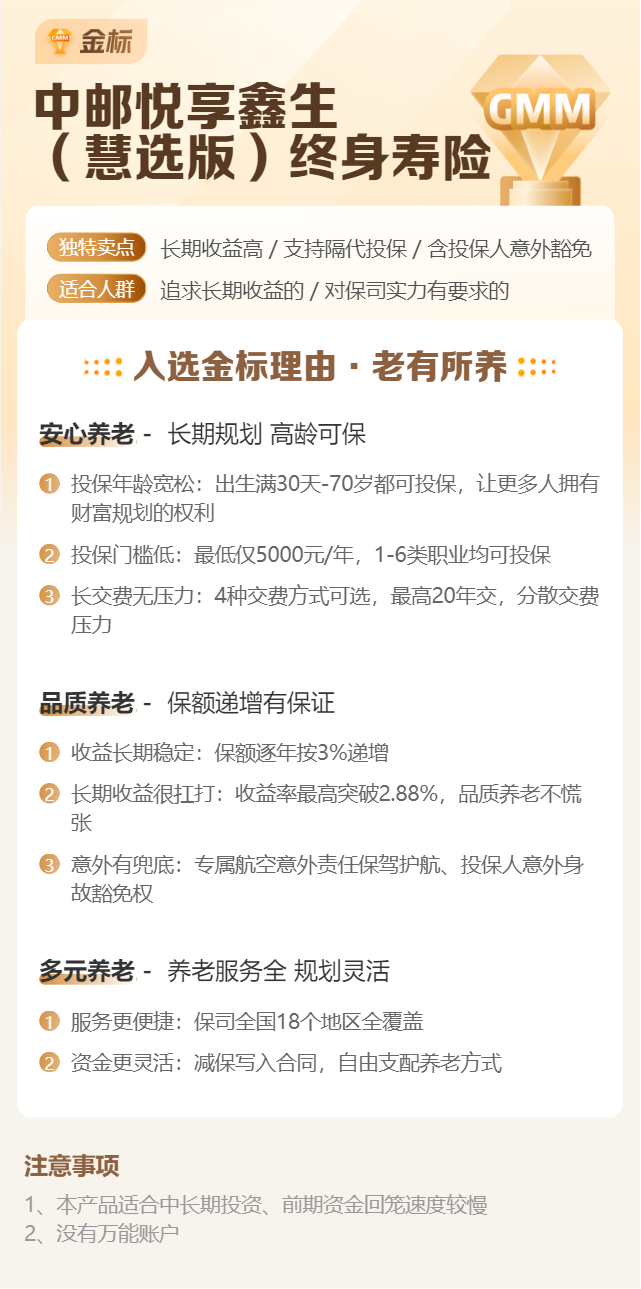

简单来说,你可以把它理解为一个非常特别的“金融账户”。它首先是一份终身寿险,提供终身的生命保障。但它的核心魅力在于“悦享鑫生”和“慧选版”这几个字——这意味着它是一款增额终身寿险。它的保额和现金价值会像滚雪球一样,随着时间按照合同约定的利率(写在合同里,雷打不动)逐年复利增长。所以,它不仅仅是一份保障,更是一个兼具安全性、成长性和一定灵活性的长期资产规划工具。

一、产品核心特点:为什么说它“能长大”?

“金标4.0”认证,通常代表着产品在利益确定性、条款友好性等方面经过了更严格的评估。悦享鑫生(慧选版)的核心特点,正是围绕“确定性增长”和“灵活性应用”展开的。

1. 保额与现价,双线复利增长:这是增额寿的灵魂。合同里会明确写下一个“年度基本保险金额递增比例”,比如3.0%(具体以合同为准)。这个比例不是预期收益,而是保证的、确定的。你的有效保额和保单的“现金价值”(就是你想退保时能拿回的钱)都会按这个复利逐年长大。时间越长,雪球滚得越大,呈现指数级增长效应。

2. 资金运用灵活,应对人生各阶段:这笔钱不是“死”的。当你需要用钱时,可以通过“减保”功能,部分取出保单的现金价值,剩下的钱继续在里面复利增长。这可以用来规划孩子的教育金、自己的养老金,或者应对突发的大额开支。这种灵活性,是它区别于传统寿险和理财产品的一大优势。

3. 安全稳健,穿越经济周期:保单的所有利益都白纸黑字写在合同里,受《保险法》和保险保障基金的保护。无论市场如何波动,它的增长路径是确定的。这种绝对的确定性,在当下不确定的经济环境中,显得尤为珍贵。

二、适合谁?对号入座看看你是否需要

没有一款产品适合所有人。悦享鑫生(慧选版)这类增额终身寿险,更适合有以下需求的朋友:

1. 寻求稳健长期储蓄的家庭:如果你有一笔中长期用不上的闲钱(比如计划存5年、10年甚至更久),厌恶投资风险,又不甘心只放在银行活期或短期理财里,那么它可以作为一个完美的“压舱石”。它的长期收益通常能跑赢通胀和普通定存。

2. 有明确未来支出规划的人:比如,年轻的父母想为孩子攒一笔15年后的大学教育金;30-40岁的青壮年,想为自己准备一份与生命等长的、确定的养老金补充。通过现在的投入和时间的复利,可以稳稳地锁定未来那笔钱。

3. 希望进行资产配置与传承的人:对于高净值人士,它可以作为资产配置中“防守型”资产的一部分。同时,通过指定受益人,可以实现财富定向、无争议的传承,且具备一定的法律隔离功能。

需要特别注意:这类产品前期现金价值通常低于所交保费,需要一定时间(“回本期”)才能超过本金。因此,绝对不适合做短期投资。它考验的是你的耐心和对长期规划的坚持。

三、投保前的重要建议:想清楚再下手

心动不如行动,但行动前务必理清思路。这里给你几个实实在在的建议:

1. 先保障,后储蓄:请务必确保你已经配齐了基础的健康保障(如百万医疗险、重疾险、意外险)。保险的第一要义是转移无法承受的风险。增额寿是一种“锦上添花”的财务规划,不能替代“雪中送炭”的健康保障。

2. 明确缴费能力,坚持长期主义:根据你的收入结余情况,选择合理的缴费期(如3年、5年、10年交)和保费。确保这笔保费支出不会影响你当下的生活质量。投保后,就要抱着“长期持有”的心态,让它安静地复利增值。

3. 仔细阅读“现金价值表”:这是合同的精华所在。投保前,务必请你的保险顾问或自己仔细查看计划书中的现金价值演示表。重点关注:第几年现金价值超过总保费(回本时间),以及在你计划用钱的年份(比如孩子18岁、自己60岁),账户里大概会有多少钱。一切以合同载明的数据为准。

4. 理解“减保”规则:不同产品对减保的规则不同(比如每年减保不得超过基本保额的20%等)。要清楚这些规则,以便未来能按自己的计划灵活取用。

总结

总的来说,中邮悦享鑫生(慧选版)终身寿险(金标4.0)是一款特点鲜明的金融工具。它像一个自带“生长激素”的、超安全的存钱罐,用合同锁定了未来几十年的增长轨迹,适合用于规划确定的中长期人生目标。

它的核心价值不在于博取高收益,而在于提供一份确定的、终身的、增长的安全感。在利率下行的大背景下,能提前锁定一份长期复利,本身就是一种智慧。如果你正为家庭资产的稳健增值、为未来的教育养老寻找一个可靠的“锚”,那么它值得你深入研究和考虑。当然,最后一步,永远是结合自身家庭财务状况,做出最理性的判断。