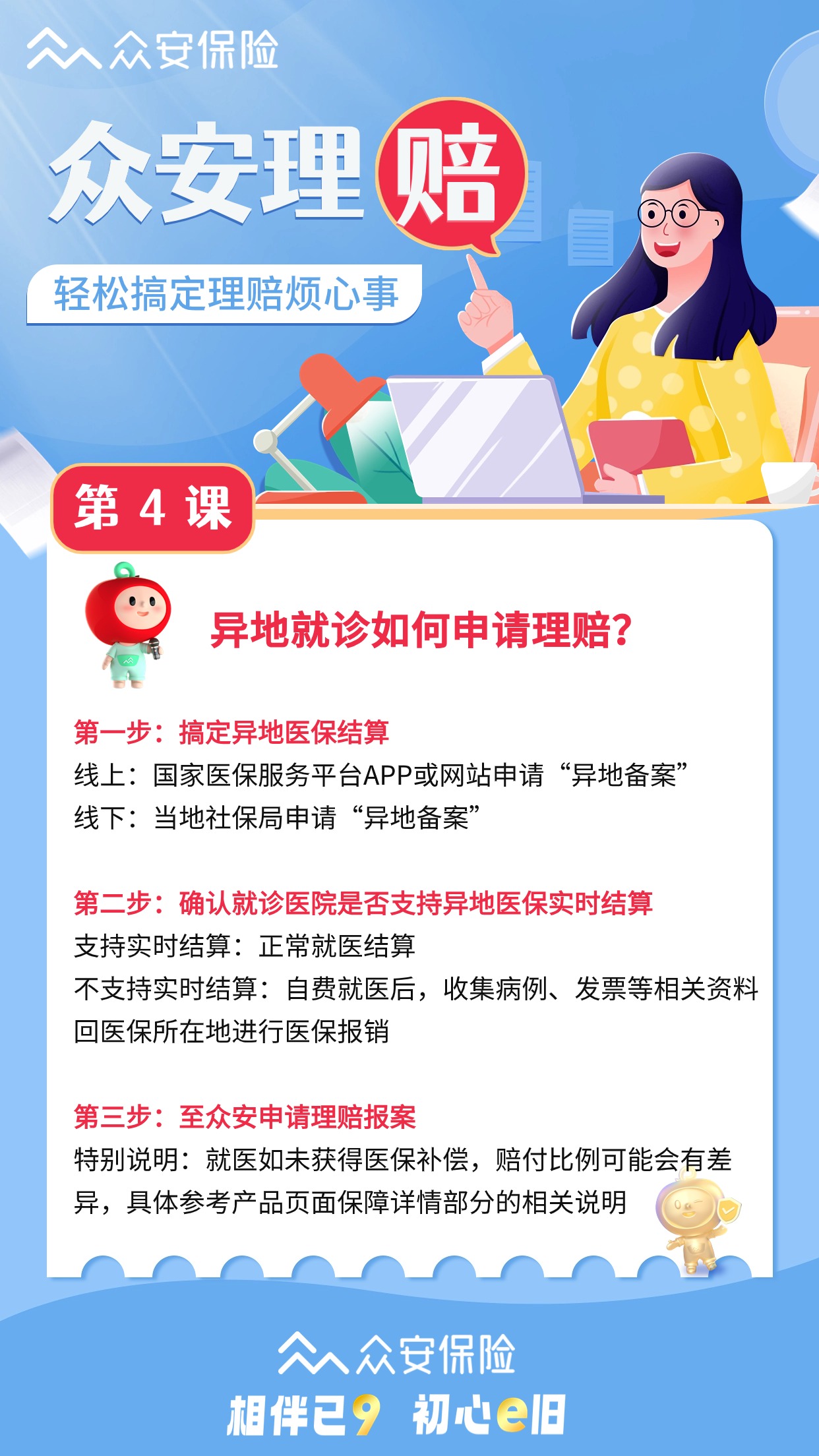

众安理赔常见问答,答案看这里

你好呀!买了众安的保险,心里最踏实也最没底的时候,可能就是想到“万一要理赔怎么办”的那一刻。别担心,理赔这事儿,说复杂也复杂,说简单也简单,关键是要提前了解清楚规则和流程。今天,我就把大家最常问的几个关于众安理赔的问题,掰开揉碎了跟你聊聊,希望能帮你消除疑虑,真用到的时候也能从容应对。

一、理赔第一步:出险了,我该做什么?

这是最核心的问题。记住一个原则:“及时报案,保留证据”。千万别自己闷头处理完了才想起来找保险公司。

1. 报案要趁早: 一旦发生保险事故(比如生病住院、发生意外),请尽快通过“众安保险”APP、官方微信公众号或客服电话(1010-9955)报案。一般来说,健康险要求出险后10天内报案,意外险最好48小时内。早报案,客服可以第一时间指导你收集哪些材料,避免后续补材料的麻烦。

2. 证据是关键: 无论什么险种,证据都是理赔的“硬通货”。

- 医疗险/疾病险: 保管好所有病历、诊断证明、医疗费用发票原件、费用明细清单。如果是住院,出院小结一定要有。发票原件尤其重要,丢了可就麻烦了。

- 意外险: 除了医疗单据,如果涉及第三方责任(比如交通事故),一定要有交警部门的事故认定书。自己不小心摔伤等,最好也能有相关证明。

- 拍照/截图: 对于财产损失、意外事故现场等,多角度拍照或录像留存。

3. 描述要清晰: 报案时,冷静、清晰地向客服说明时间、地点、人物、事情经过和结果。不确定能不能赔的,也先说出来,让专业客服帮你判断。

二、理赔进行时:材料怎么交?多久能赔下来?

报案后,就进入了正式的理赔申请阶段。这个过程大家最关心时效和透明度。

材料提交:线上化是主流

众安作为互联网保险公司,大力推行线上理赔。你通常只需要在APP或微信公众号上,根据指引拍照上传理赔材料的清晰照片或扫描件即可。部分小额医疗险(比如“尊享e生”的住院垫付服务)或特定情况,可能涉及邮寄原件,客服会明确告知。线上提交省时省力,还能随时查看进度。

理赔时效:有法规保障

根据《保险法》规定,保险公司在收到完整的理赔申请后:

- 30天内要做出核定(即决定赔不赔、赔多少)。

- 情形复杂的,也必须在30天内给出初步结论,并在后续60天内完成最终核定。

- 一旦达成赔付协议,10天内赔款必须到账。

实际上,对于事实清晰、材料齐全的小额案件(比如几百元的门诊理赔),众安通过智能审核,很多都能在几天内,甚至“秒赔”到账。复杂案件(如重大疾病、高额意外)需要调查核实,时间会拉长,但只要材料真实、属于责任范围,就不用过于焦虑。

三、理赔争议点:为什么我的理赔被拒/赔少了?

这是大家最不愿遇到,但也必须了解的情况。理赔出现争议,常见原因有以下几点:

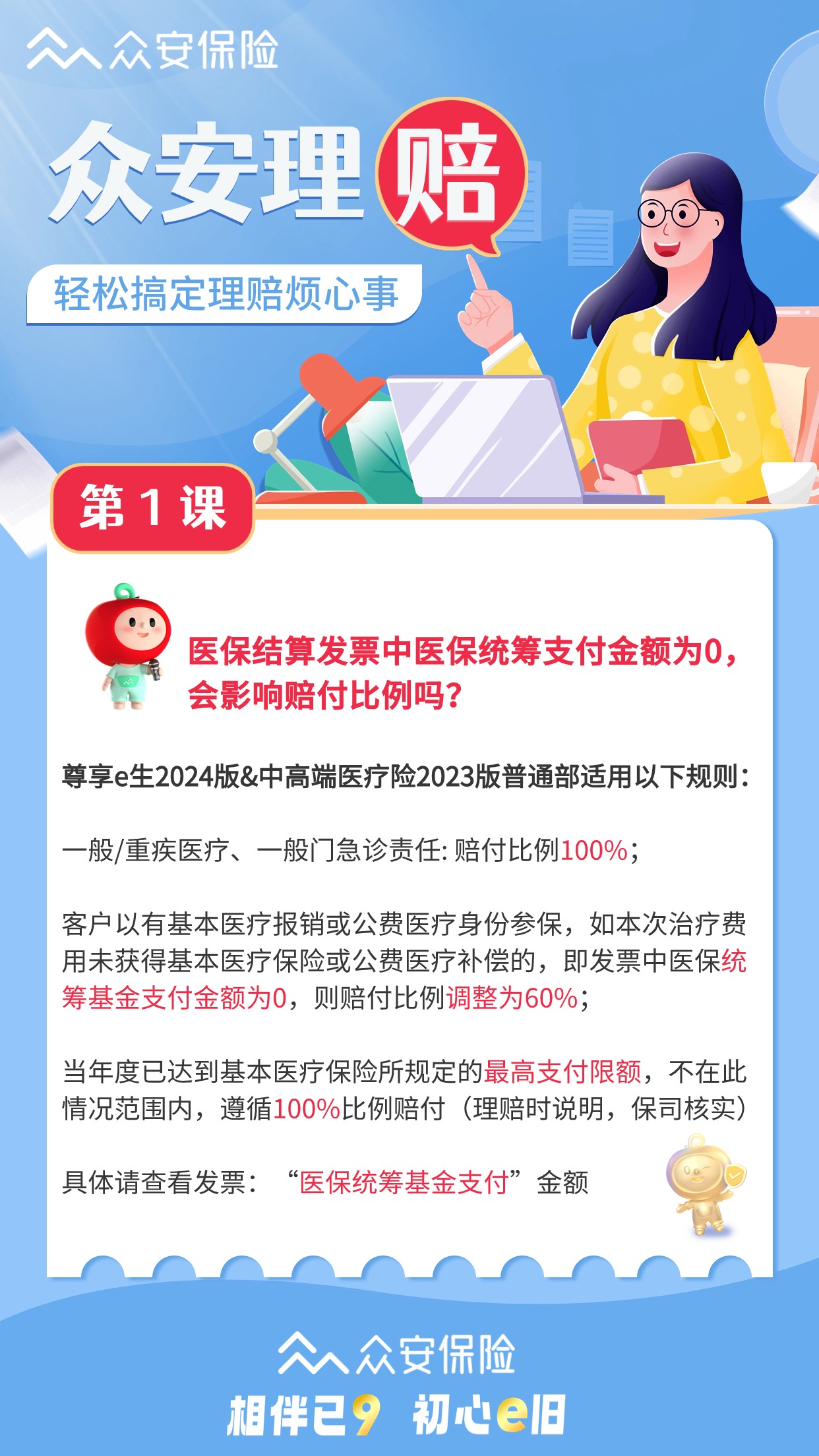

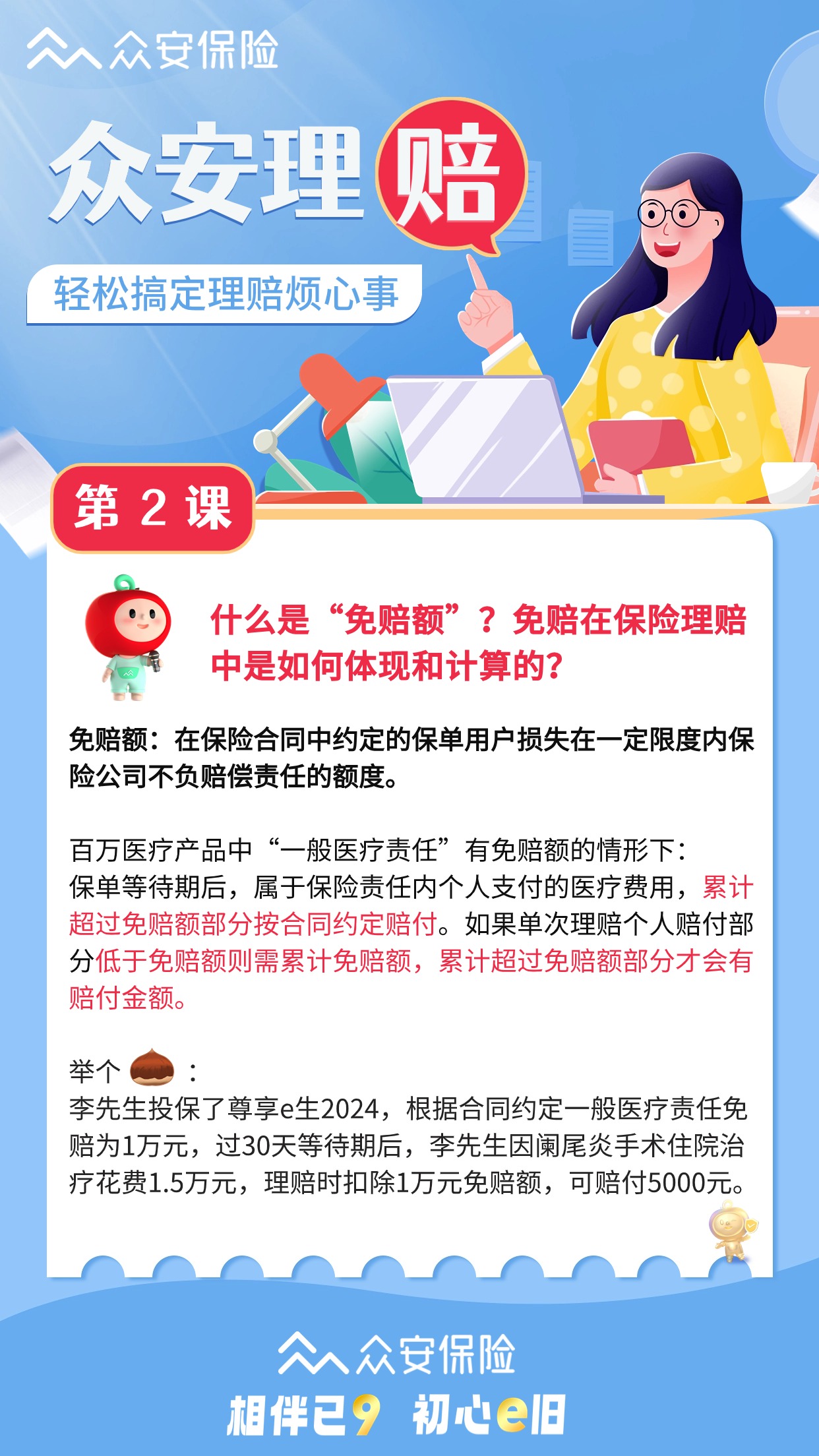

1. 不在保障责任范围内: 这是最主要的原因。比如,买的是一份百万医疗险,因普通感冒门诊花了200元,而产品有1万元免赔额,这显然无法理赔。或者,意外险不保疾病,疾病险不保意外。投保时一定要看清条款的“保险责任”和“责任免除”部分。

2. 未如实健康告知: 投保医疗险、重疾险时,隐瞒了过往的疾病史或体检异常。出险后,保险公司调查发现存在未告知事项,且该事项足以影响承保决定,就可能拒赔并解除合同。这是原则问题,务必诚信。

3. 等待期内出险: 医疗险、重疾险通常有30天或90天的等待期。等待期内因非意外原因出险,保险公司不承担保险责任(一般会退还保费)。意外险一般没有等待期。

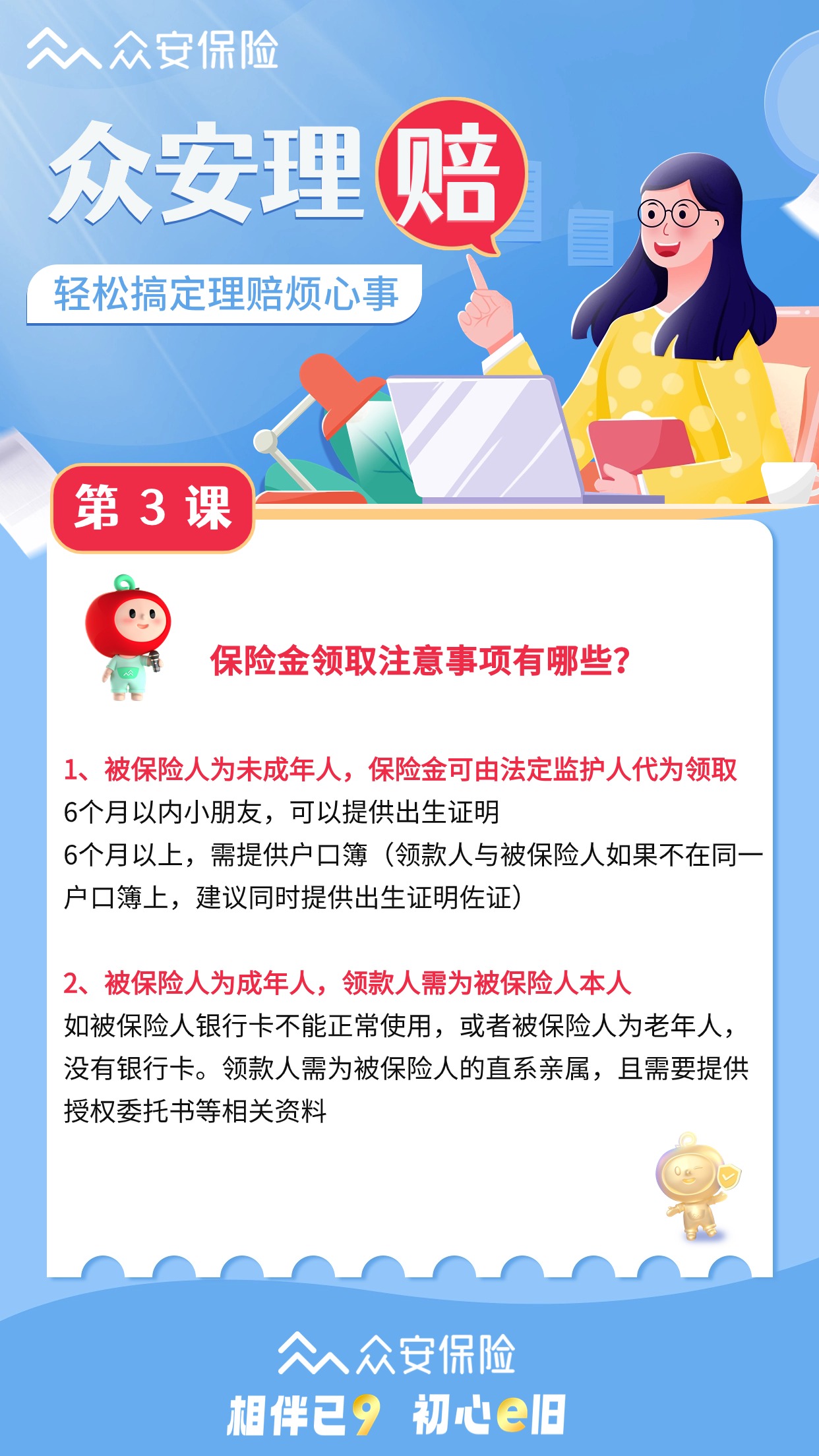

4. 材料不全或不符合要求: 比如发票不是原件、病历描述与理赔申请不符、缺少必要的鉴定报告等。严格按照理赔指引准备材料能避免这个问题。

5. 费用超出合理必要范围: 医疗险理赔遵循“合理且必要”原则。比如,非医嘱要求的特需病房、高端自费药(除非条款明确包含)、与本次事故无关的检查治疗费用等,可能无法报销。

如果对理赔结论有异议,首先可以与众安理赔部门沟通,要求其出具书面说明。若沟通无效,可以向银保监会(金融监管总局)投诉,或通过法律途径解决。

总结一下

众安理赔,核心是抓住三个关键点:“快报案、留证据、按规矩”。互联网理赔流程已经非常便捷,大部分担忧源于信息不对称。作为用户,我们在投保时就要做足功课,看清保什么、不保什么;出险时按流程操作,备齐材料;遇到疑问积极沟通。保险是份严谨的契约,理解它,才能更好地用它来守护我们。希望这篇文章能像一位老朋友的事前提醒,让你对理赔不再陌生和恐惧。祝你永远用不上理赔,但万一需要,也能顺利通关!