病史书写错误,理赔时该如何处理?

你好,朋友。今天我们来聊一个在理赔时可能让人心头一紧,但又非常实际的问题:病史书写错误。

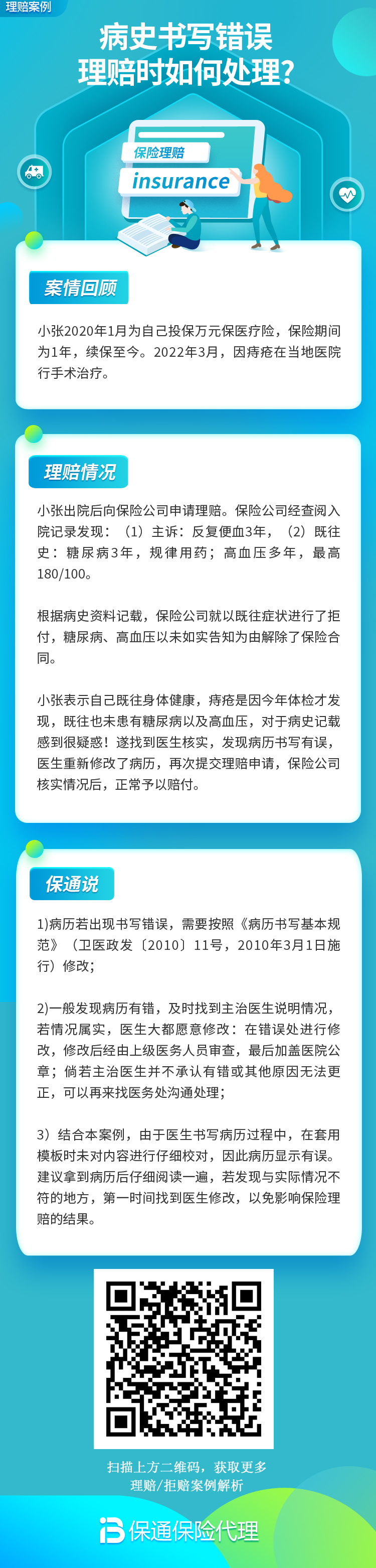

想象一下这个场景:你几年前因为一次小毛病去医院,医生在匆忙中可能把你的情况描述得稍微严重了点,或者把“偶尔”写成了“经常”。当时你觉得病历嘛,医生写的准没错,也没太在意。几年后,你申请保险理赔,保险公司调阅病历,发现记录和你在投保时告知的“健康体”有出入,于是发出了理赔调查函,甚至可能做出拒赔决定。

那一刻,是不是感觉特别冤枉?明明自己身体没问题,却因为一纸记录可能要蒙受损失。别慌,这种情况虽然棘手,但并非无解。今天我们就来详细说说,如果遇到了病史书写错误,在理赔时到底应该怎么办。

一、为什么一份小小的病历,在理赔时威力这么大?

首先我们要理解保险公司的逻辑。理赔调查时,保险公司最核心的依据就是“白纸黑字”的医疗记录。核保人员没有见过你,他们判断你投保时是否履行了“如实告知”义务,主要就靠这些病历、体检报告等客观文件。

病历上的一句“患者自述有多年高血压史”(可能只是你当时紧张,血压一过性升高,或者医生误听误记),就可能被保险公司解读为你投保时隐瞒了重要病史,从而成为拒赔的理由。这就是所谓的“不可抗辩条款”也绕不过去的坎——如果存在故意不告知,保险公司即使在合同成立两年后也有权解除合同并拒赔。

所以,病历不是你个人的健康日记,而是一份具有法律效力的医疗文书。它的准确性,直接关系到你的保险权益。

二、发现病史错误,理赔前后的“三步走”策略

如果真的遇到了病历记录与事实不符的情况,千万不要抱着“算了,应该没事”的侥幸心理,或者与保险公司硬碰硬地争吵。冷静、理性、按步骤处理是关键。

第一步:第一时间核实与取证

发现病历描述有问题,首先要做的是回到原始就诊的医院。找到当时的经治医生或病案室,心平气和地说明情况。重点在于:

- 沟通目的:不是追究责任,而是澄清事实。你可以说:“医生您好,我当时的情况其实是XXX,病历上写成了YYY,这可能影响我的保险理赔,您看是否能根据实际情况做个修正或补充说明?”

- 获取证据:最理想的结果是医院同意出具病历更正证明或情况说明,并加盖医院公章。这是最具法律效力的文件。如果医生承认是笔误,但医院流程无法修改原始病历,那么争取让医生手写一份情况说明并签字,也是有力的辅助证据。

- 保留一切沟通记录:与医生、医院沟通的录音(在合法前提下)、微信记录等。

第二步:主动、正式地向保险公司沟通

在拿到医院的相关证明后,主动联系你的保险服务人员或保险公司客服。不要等到保险公司发出拒赔通知后再被动解释。

你需要做的是:

- 提交书面说明:写一份清晰、客观的《情况说明》,陈述事情经过,明确指出病历中与事实不符的具体地方,并附上你从医院获取的所有证明文件。

- 强调“非故意隐瞒”:在沟通中,核心要表达的是:这是一个记录错误,而非你本人意图隐瞒健康状况。你的投保告知是基于你对自身健康状况的真实认知。

- 配合提供其他健康证据:如果你在投保前后有其他体检报告、历年体检记录等,能证明你相关指标一直正常,也一并提交,形成证据链。

第三步:根据保险公司的反馈采取进一步行动

提交材料后,保险公司会重新审核。

- 如果保险公司接受解释,正常理赔:皆大欢喜。这说明你的证据充分,沟通有效。

- 如果保险公司仍坚持拒赔:首先,要求其出具正式的、书面的拒赔通知书,并写明拒赔所依据的具体条款和理由。

- 寻求外部帮助:拿到书面拒赔通知后,你可以向当地银行保险监督管理委员会(银保监会)的消费者投诉热线(12378)进行投诉。监管机构的介入,往往能促使保险公司更加审慎地处理纠纷。

- 最后的法律途径:如果投诉仍无法解决,且你认为保险公司的决定没有事实和法律依据,可以考虑通过诉讼解决。法院在审理此类案件时,会综合考虑证据的真实性、关联性,以及你是否存在“故意”或“重大过失”。一份权威的医院证明将对你的诉讼极为有利。

三、防患于未然:投保时和就医时的“聪明做法”

最好的处理是让问题不要发生。这里给你几个非常实用的建议:

1. 投保时:认真对待健康告知,但不必过度紧张

健康告知问什么,答什么;没问的,不必主动提。但回答的依据,应该是你已知的、确切的诊断和医嘱,而不是自我感觉或猜测。如果你对自己的某次就医记录是否需告知存疑,最稳妥的办法是咨询专业的保险顾问,或者干脆在投保时提交该次病历,由核保员来判定。

2. 就医时:做个“有心”的病人

这是最最重要的一环!每次看病,请把“这可能影响未来保险”这根弦稍微绷紧一点。

- 清晰描述病情:对医生叙述时,尽量客观、准确。避免使用“一直”、“从来”、“很多年”这种模糊的时间词,改用“最近一周”、“大概从三个月前开始”。

- 仔细核对病历:在医生写完病历后,务必花一分钟看一眼!特别是“主诉”和“现病史”部分。发现描述不准确、有歧义或明显错误(如左右写反、频率写错),当场、客气地请医生修改。这是你的合法权利。

- 谨慎描述家族史和个人史:对于医生询问的“家里人有谁得过XX病吗?”“抽烟喝酒吗?”等问题,如实回答,但注意医生记录是否准确。比如你说“父亲有高血压”,医生可能简写成“家族高血压史”,这可能会被扩大解读。

记住,在医生面前,你不仅是患者,也是自己健康档案的第一责任人。

总结

面对病史书写错误导致的理赔纠纷,核心要点是:不要怕,讲证据,走流程。

1. 病历是铁证,但并非不可动摇:通过合法途径获取医院的更正证明,是扭转局面的关键。

2. 沟通是桥梁,主动优于被动:积极、正式地与保险公司沟通,提交书面材料和证据,表明你的诚信和解决问题的态度。

3. 预防是上策,细节定成败:从源头做起,在每次就医时认真核对病历,将风险扼杀在摇篮里。投保时,基于确切认知进行告知,不留隐患。

保险是建立在最大诚信原则上的契约。我们既要维护自己的诚信,也要学会用合理合法的方式,保护因无心之失可能受损的合法权益。希望这篇文章,能让你在投保和理赔的路上,走得更踏实、更安心。