从理赔数据看保障:北大方正人寿2020年理赔年报解读

你好呀。最近各家保险公司都陆续发布了自家的年度理赔报告,这些报告就像一份份“成绩单”和“健康晴雨表”,里面藏着很多对我们买保险、用保险非常有用的信息。今天,我们就来一起翻开北大方正人寿2020年的理赔年报,看看这些冷冰冰的数字背后,能告诉我们哪些温暖的、实用的道理。

一、理赔全景:数字背后的安心与启示

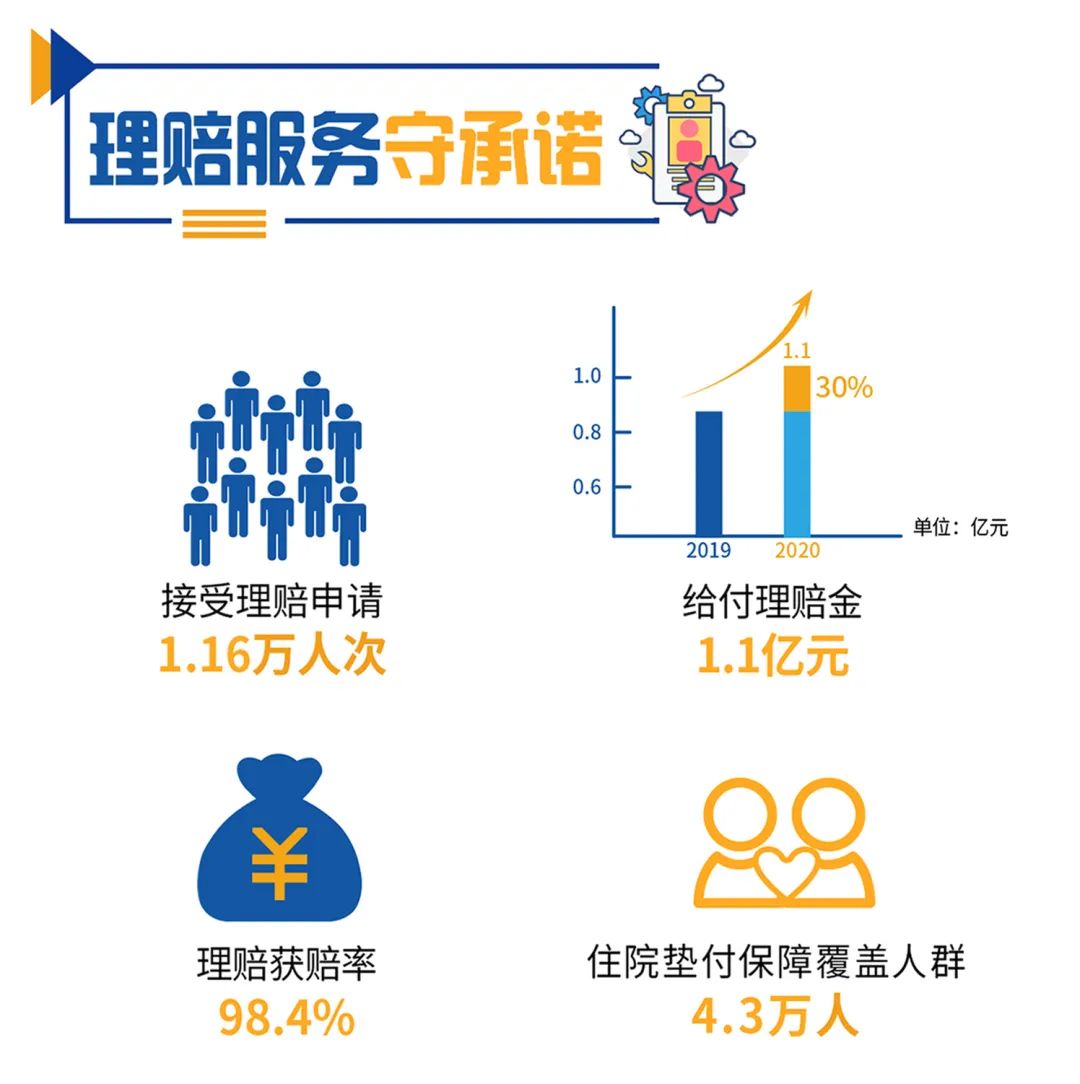

先看几个核心数据:2020年,北大方正人寿累计赔付了4.5亿元,理赔件数超过2.6万件。平均下来,每天都要处理几十件理赔,把一笔笔“雪中送炭”的保险金送到客户手中。这首先说明了一点:保险理赔是保险公司的常规工作,是合同约定的义务,绝不是“这也不赔,那也不赔”。

更值得关注的是理赔效率。报告显示,小额理赔平均支付周期仅为0.39天,这意味着很多小额医疗费用报销,不到半天理赔款就到账了。而整体理赔获赔率高达98.66%,也就是说,100个申请理赔的人里,有超过98个都顺利拿到了赔款。这两个数字,可以说是给所有投保人吃了一颗“定心丸”。

所以,第一个重要启示就是:买保险,品牌固然要看,但合同条款和健康告知才是决定未来能否顺利理赔的根本。只要符合合同约定,保险公司都会高效赔付。

二、风险聚焦:重疾与医疗,我们最该防范什么?

理赔年报最重要的价值,就是告诉我们钱主要赔在了哪里,风险藏在哪里。

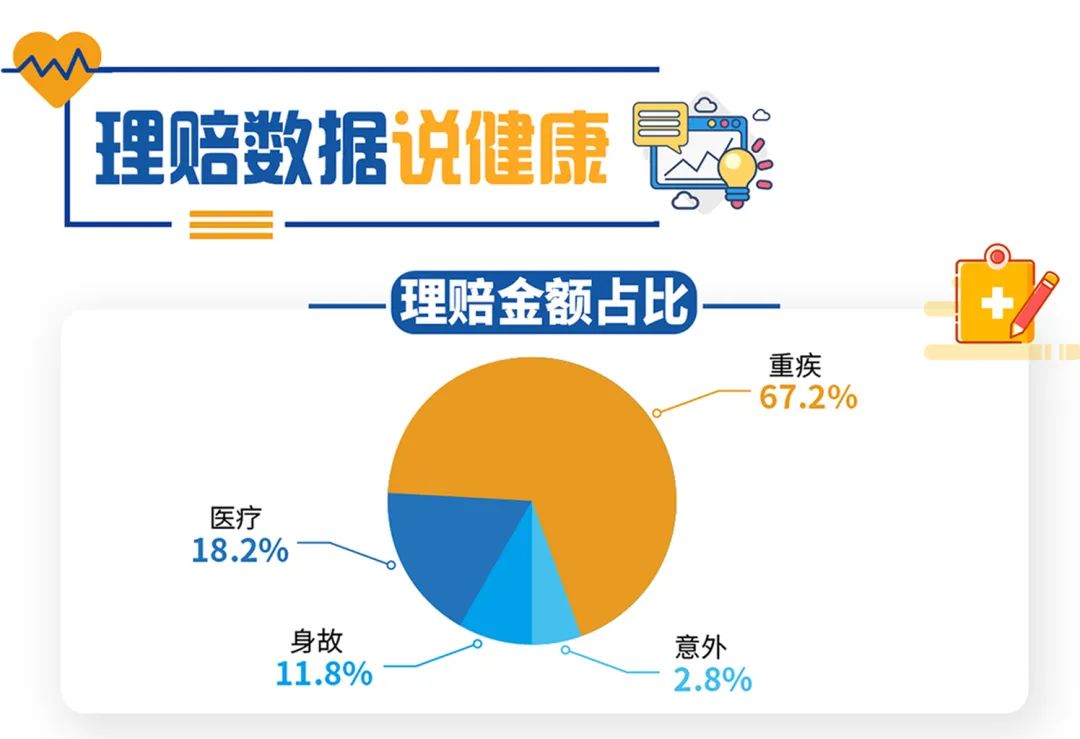

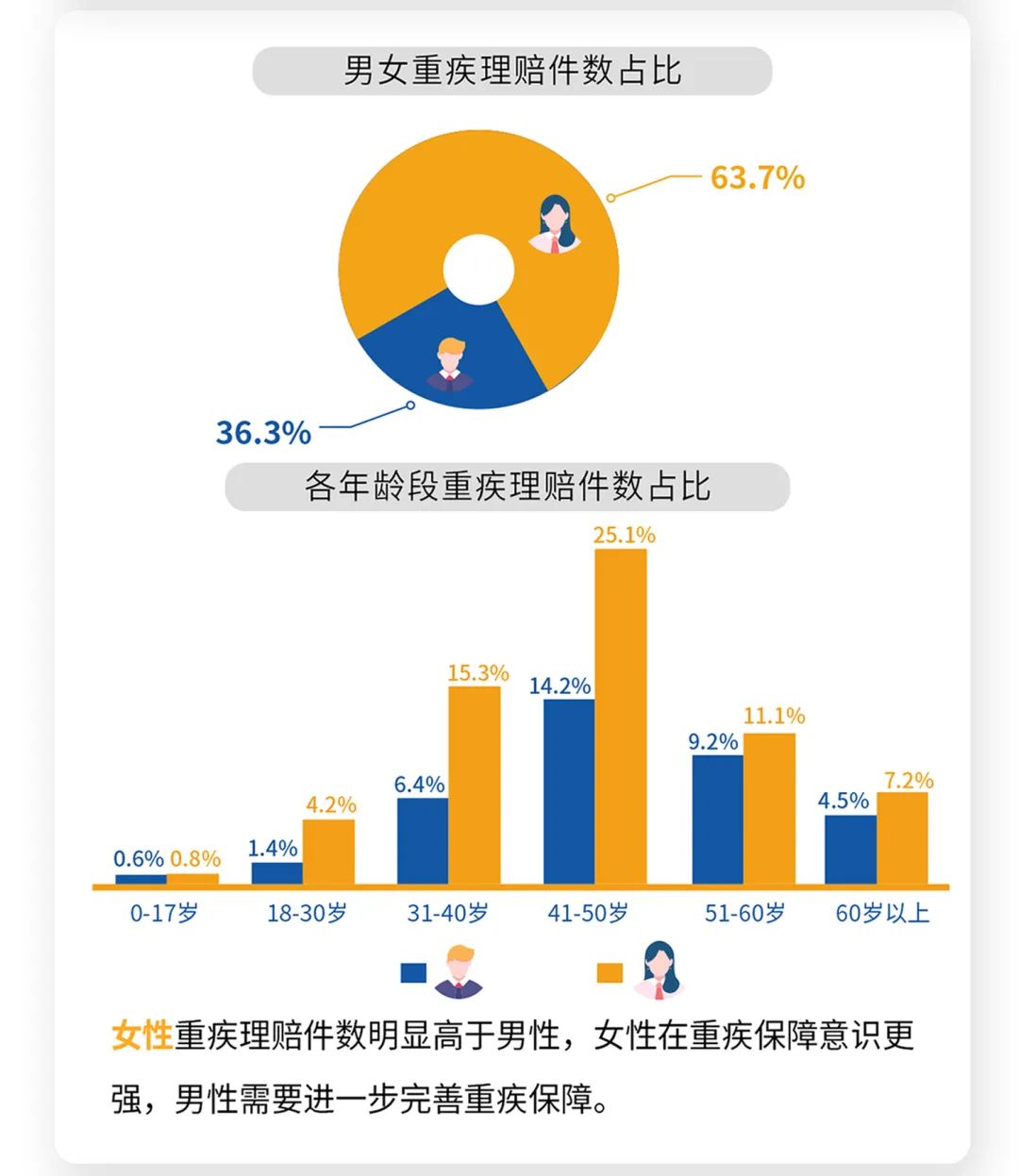

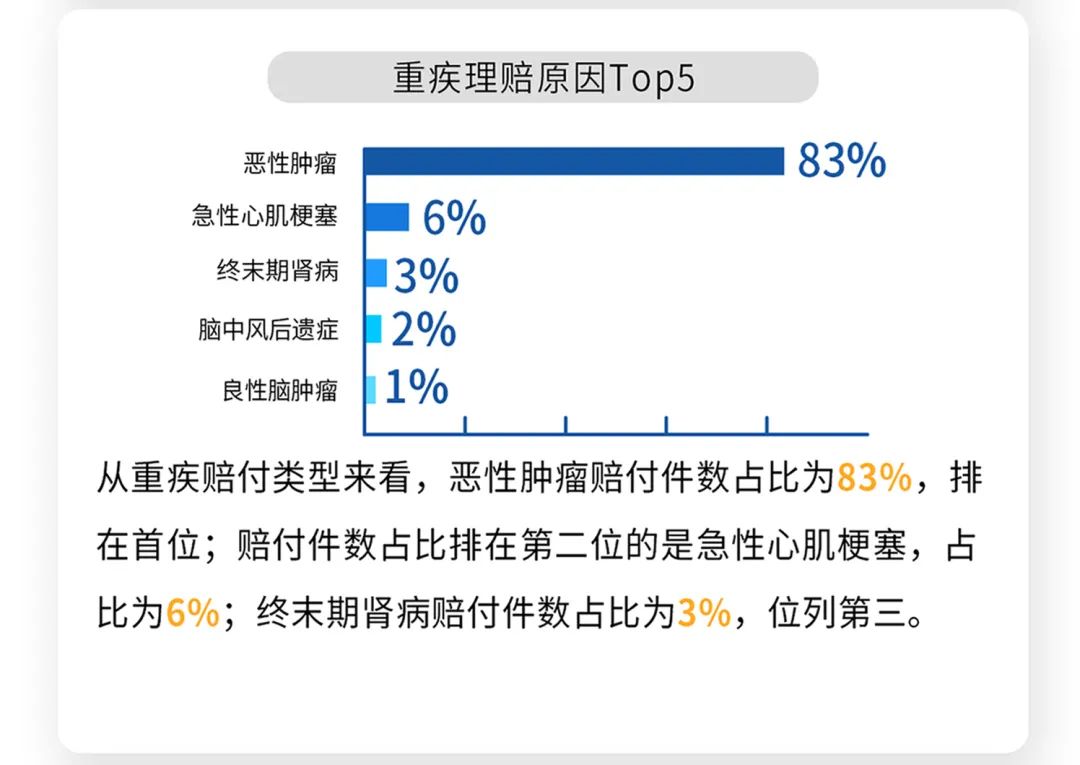

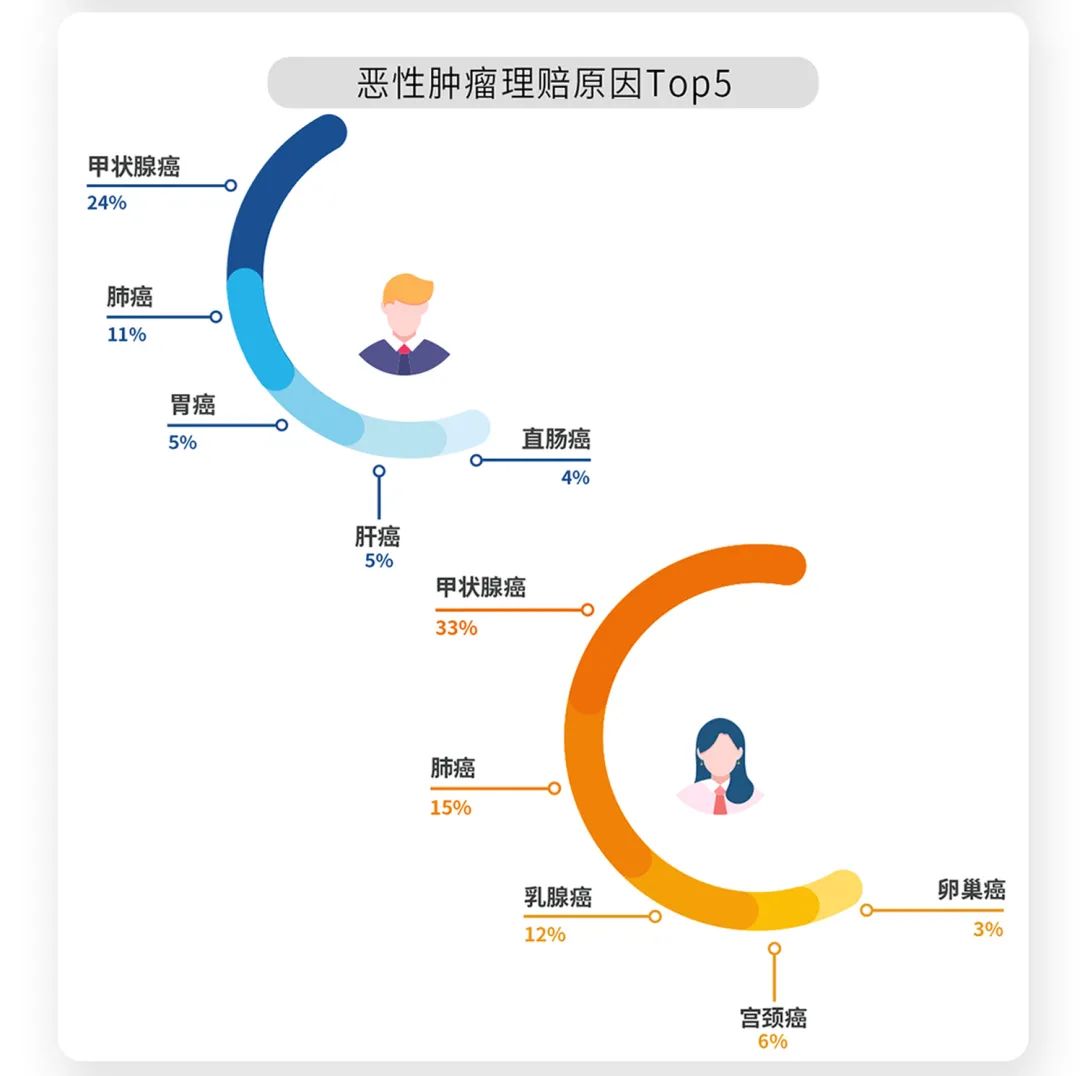

1. 重疾险理赔:在重疾赔付中,恶性肿瘤(癌症)毫无悬念地占据首位,占比高达77.1%。紧随其后的分别是急性心肌梗死和脑中风后遗症。这再次印证了癌症是我们健康头号威胁的普遍认知。从性别来看,女性理赔占比略高于男性,但在高发的甲状腺癌方面,女性出险率显著更高,这与近年来的整体趋势一致。

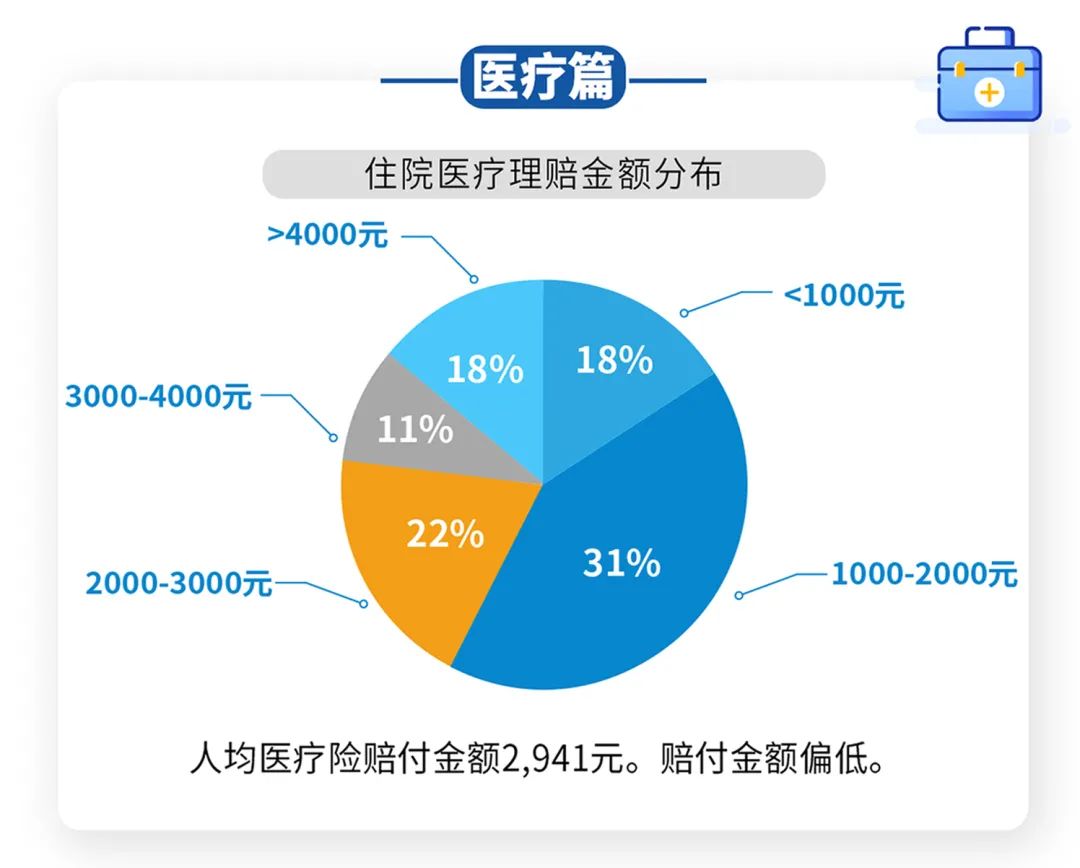

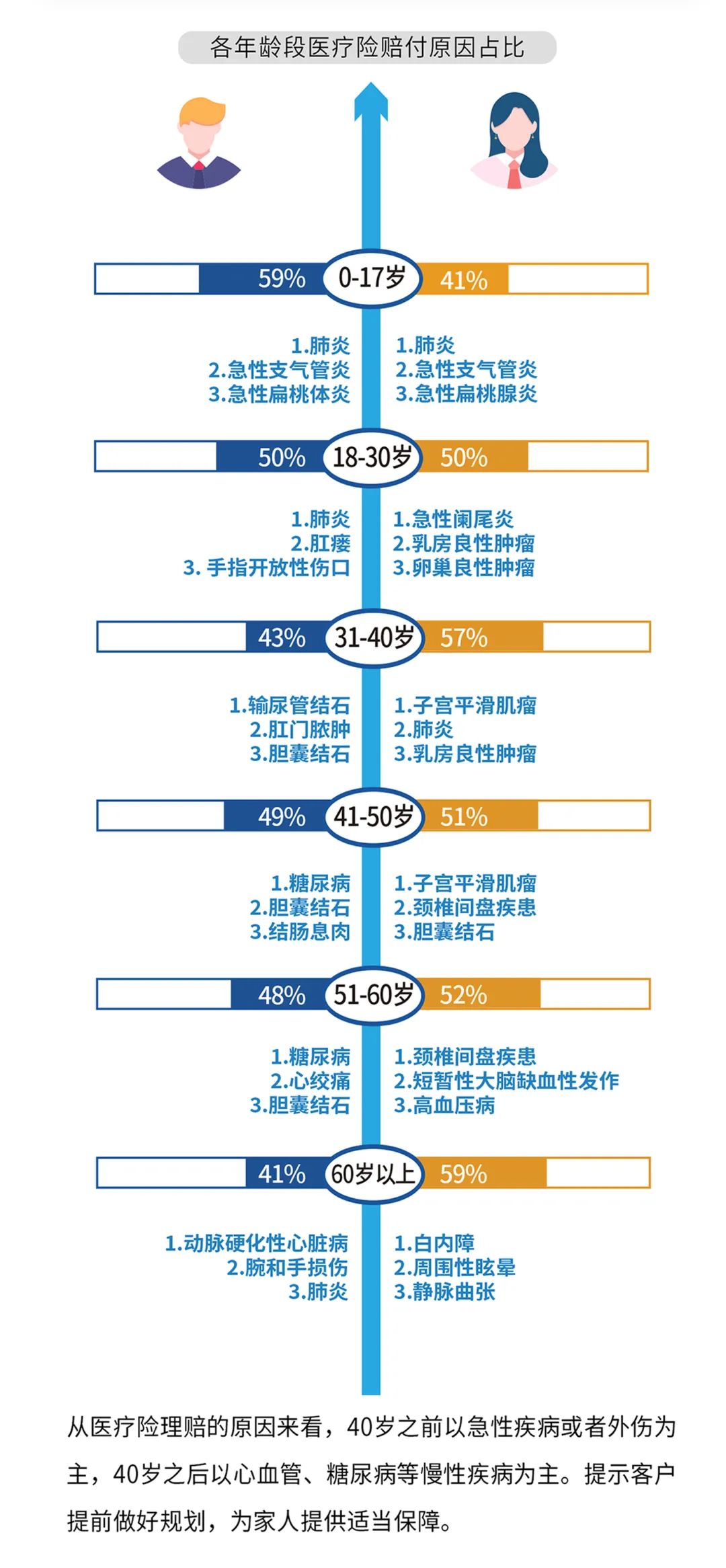

2. 医疗险理赔:医疗险是理赔件数最多的险种,占比超过90%。这很好理解,生病住院的概率远大于患上重疾。在医疗赔付原因中,呼吸道疾病(如肺炎、支气管炎)和消化系统疾病排名靠前。这些疾病虽然单次花费可能不如重疾高,但发生频率高,累积起来也是一笔不小的开支,正好体现了医疗险“高频小额”的保障特点。

给我们的启示:

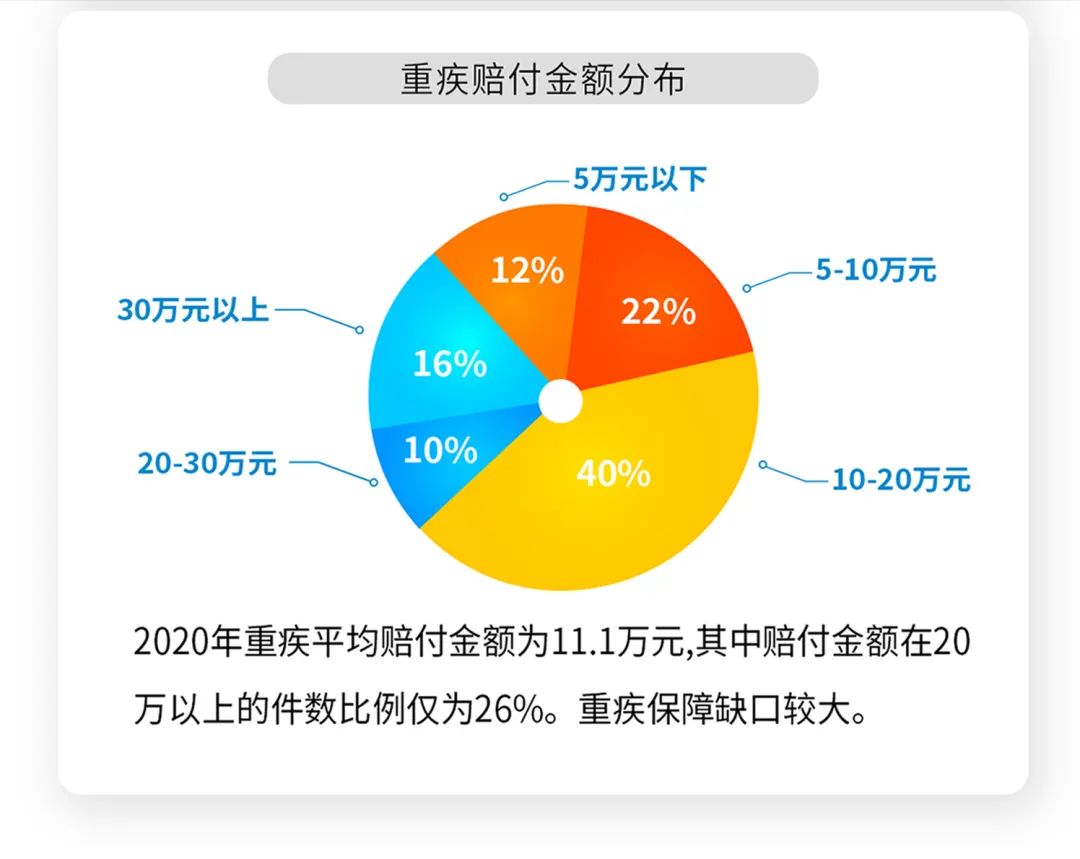

- 重疾保额要买足:面对动辄数十万的治疗康复费用,二三十万的保额可能只是杯水车薪。建议重疾险保额至少覆盖家庭3-5年的收入损失。

- 癌症保障要突出:在配置重疾险时,可以关注产品是否包含癌症二次赔付等责任,加强针对最高发风险的保障。

- 医疗险是必备品:无论是百万医疗险还是中高端医疗险,它都是应对住院花费的“防火墙”,必须配置。

三、从理赔看投保:如何科学配置你的保障?

理赔数据是结果,科学的投保才是原因。我们从报告中能提炼出哪些投保建议呢?

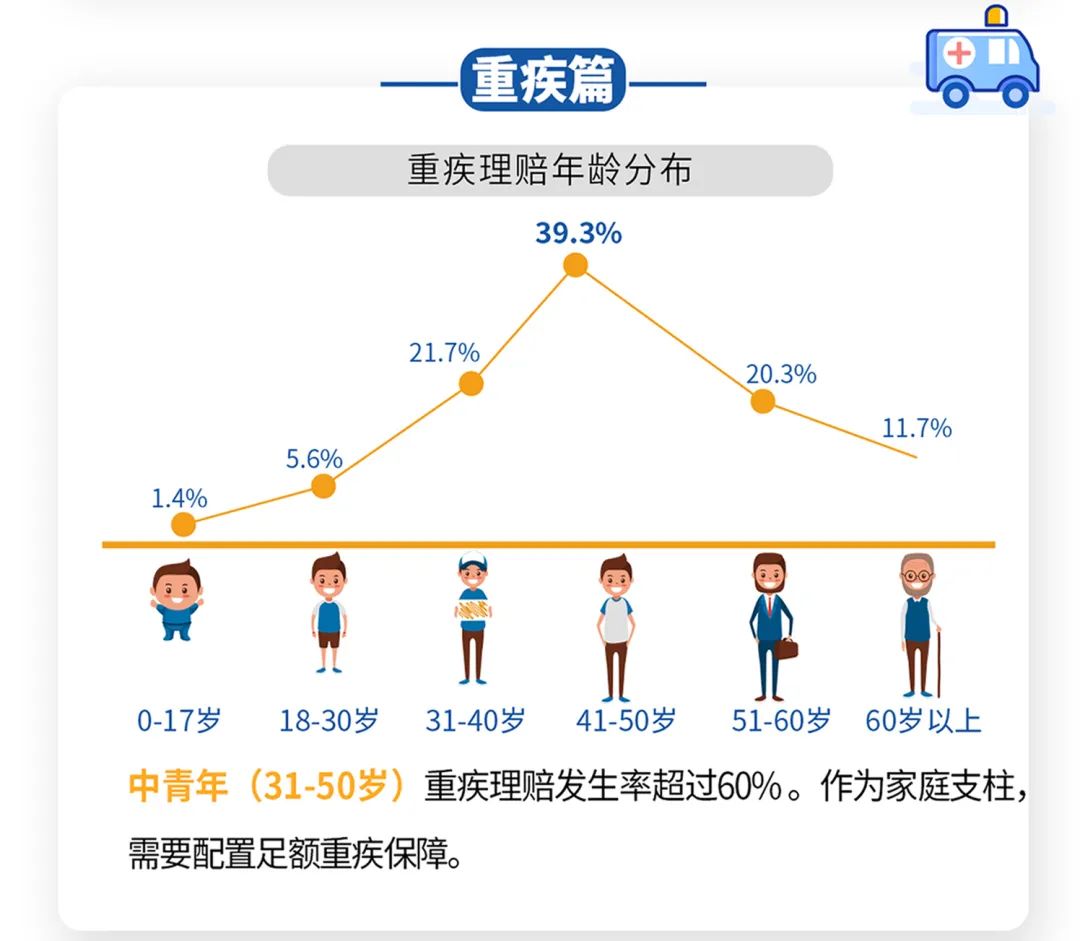

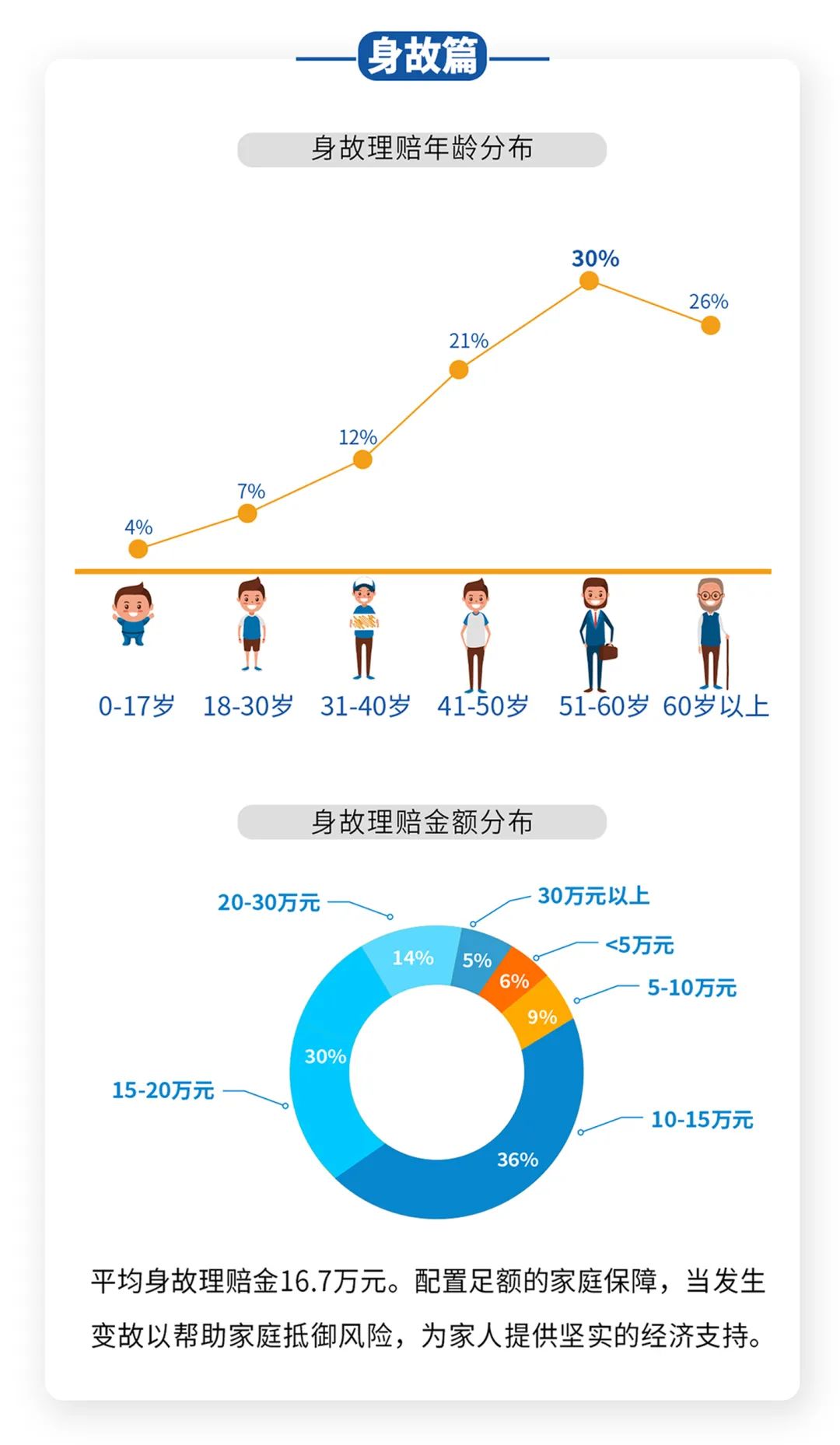

1. 关注年龄与风险:报告显示,重疾理赔出险年龄在31-50岁这个区间的占比最高。这正是家庭的“经济支柱”时期,责任最重,压力也最大。所以,保险规划一定要趁早,在身体健康、费率低的年轻时期完成基础配置,千万不要等到风险若隐若现时才后悔。

2. 建立“组合拳”思维:没有人靠单一险种就能抵御所有风险。理想的保障应该是一个组合:

- 重疾险:确诊合同约定疾病,一次性给付,弥补收入损失,用于康复疗养。

- 医疗险:报销住院医疗费用,解决看病花钱的问题。

- 意外险:应对意外伤害带来的医疗、伤残或身故风险。

- 寿险:特别是定期寿险,是家庭经济责任的“终极备份”,万一发生不幸,能确保家人的生活不被改变。

3. 如实告知是关键:那1.34%未获赔的案件,绝大多数问题都出在投保时未如实告知健康状况。健康告知是保险合同的基石,务必认真对待,问什么答什么,避免为未来的理赔埋下纠纷的种子。

总结

通读北大方正人寿2020年的理赔年报,我们得到的不是枯燥的数据,而是生动的风险图谱和实用的投保指南。它告诉我们:风险就在身边,但保障是有效的;理赔并不困难,但前提是科学投保。保险的本质是一份具有法律效力的承诺和互助契约。我们通过这份“年报”,看到了这份承诺的兑现。

作为消费者,我们的行动应该是:审视自身保障缺口,优先把保额做足,特别是重疾和寿险;然后尽早配置医疗险和意外险;最后,切记诚信投保,让这份保障能够踏踏实实地为我们保驾护航。希望这份解读,能帮助你更聪明、更安心地规划自己的保障。