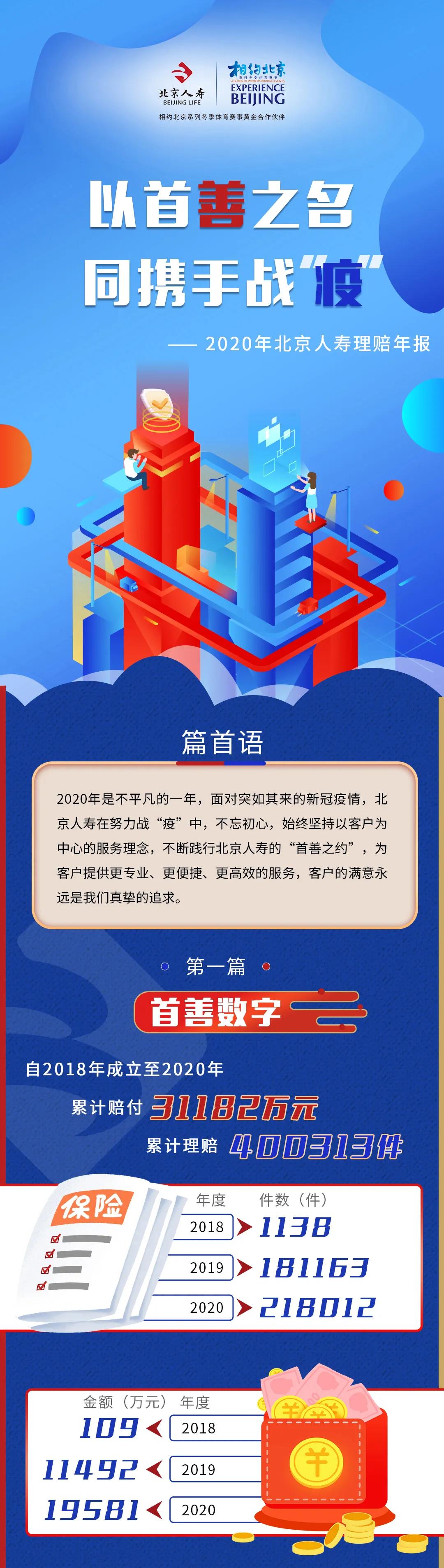

大家好,我是你们的保险朋友。最近,各家保险公司都陆续发布了自家的年度理赔服务报告,这就像一份“年度成绩单”,能让我们这些投保人最直观地看到一家公司到底靠不靠谱。今天,我们就来一起拆解一下《北京人寿2020年理赔服务年报》,看看这些数字背后,有哪些信息值得我们关注,又能给我们未来的保障规划带来哪些启发。

一、核心数据速览:理赔不难,关键在“快”与“足”

看理赔年报,我们首先要抓住几个核心数据:赔不赔?赔得快不快?赔得够不够?

北京人寿2020年的报告给出了清晰的答案:

- 理赔获赔率:99.35%。这个数字非常关键,它意味着超过99%的理赔申请都顺利拿到了赔款。这有力地打破了“保险这也不赔那也不赔”的谣言。绝大多数理赔纠纷,其实都源于投保时没有如实告知健康状况,或者买的保险根本不对症。只要符合合同约定,保险公司理赔是非常痛快的。

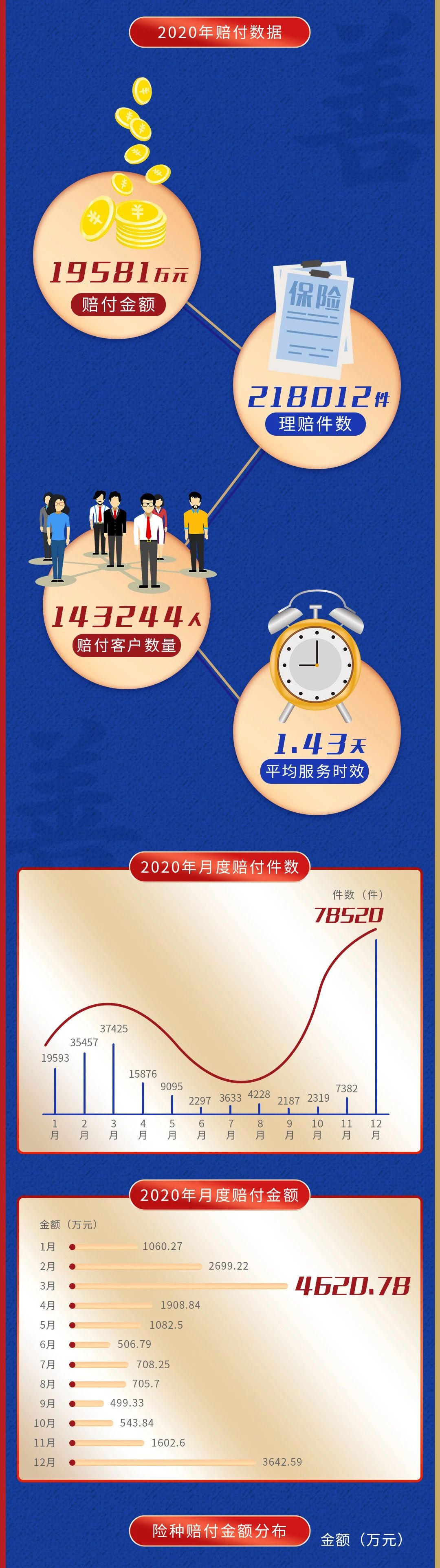

- 小额理赔平均支付周期:0.19天。这个“0.19天”太有冲击力了,换算下来不到5个小时。对于小额医疗费用报销这类高频但金额不大的理赔,北京人寿的处理效率非常高,几乎实现了“闪赔”。这极大提升了客户的理赔体验,解决了“看病垫付、报销等待”的痛点。

- 总赔付金额:2.7亿元。真金白银的支付,是保险保障功能最实在的体现。这笔钱流向了成千上万个需要帮助的家庭,在他们最需要的时候雪中送炭。

这几个数据结合起来看,我们可以得出一个基本结论:在北京人寿,理赔的门槛并不高,效率很有保障。这为我们选择保险公司提供了一个重要的服务维度参考。

二、从疾病图谱看保障重点:重疾险保额,真的够了吗?

理赔年报不仅是服务展示,更是一份“健康风险地图”。它告诉我们,哪些风险最高发,而我们现有的保障是否足以覆盖这些风险。

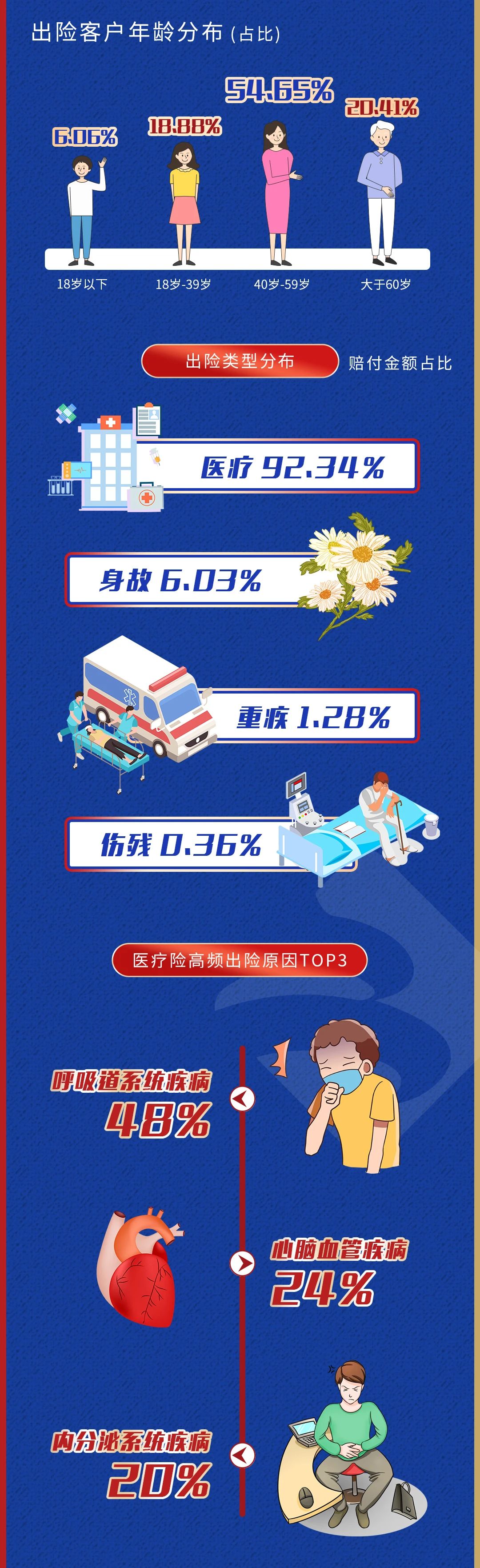

在北京人寿2020年的重疾险理赔数据中:

- 最高发的重疾:恶性肿瘤(癌症),占比高达76.6%。紧随其后的是急性心肌梗死和脑中风后遗症。这“三大杀手”合计占到了重疾理赔的90%以上,与行业整体情况高度一致。

- 男女高发癌症有差异:男性最高发的是肺癌、甲状腺癌和肝癌;女性最高发的是甲状腺癌、乳腺癌和肺癌。甲状腺癌虽然预后较好,但发病率极高,是理赔的重头。

- 一个关键且扎心的数据:件均赔付金额为12.3万元。请大家务必关注这个数字!12.3万元,对于一场重大疾病来说,够用吗?我们知道,重疾险的本质是“收入损失补偿”,用于覆盖治疗费用、康复营养费以及无法工作期间的收入中断。以癌症为例,仅靶向药、免疫治疗等自费项目,年花费就可能高达数十万。12.3万元的赔付,显然是杯水车薪。

这给我们最最重要的启示是:买重疾险,保额优先! 在预算有限的情况下,宁可选择保障期限稍短(如保至70岁)或产品品牌稍逊但保额足够的产品,也不要为了“保终身”、“大品牌”而只买10万、20万的保额。建议一线城市重疾保额至少50万起,其他城市也尽量做到30万以上。

三、理赔服务细节与我们的应对策略

除了宏观数据,年报中一些服务细节也值得我们品味:

1. 医疗险理赔占比最高:这说明日常的住院、门诊医疗是发生概率最高的事件。因此,在配置保险时,百万医疗险是人人必备的基石,用它来应对大额住院医疗费用支出。如果预算允许,可以补充小额住院医疗险,覆盖百万医疗险通常有的1万元免赔额。

2. 线上化理赔成为主流:报告提到通过APP、微信等线上渠道提交的理赔占比很高。这意味着理赔流程越来越便捷。我们投保后,最好及时注册保险公司的官方APP或关注公众号,熟悉线上理赔申请入口。出险时,第一时间通过线上报案、上传材料,可以大大加快流程。

3. 身故风险警示:年报中也显示了疾病身故和意外身故的理赔数据。这提醒我们,定期寿险是家庭经济支柱不可或缺的保障。尤其对于有房贷、车贷、需要抚养子女和赡养老人的家庭,一份与负债和责任相匹配的定期寿险,是爱与责任的终极体现。

总结

通读北京人寿2020年的理赔服务年报,我们能收获的远不止是对一家公司的了解。它更像一面镜子,照出了我们普遍面临的风险,也映照出我们自身保障可能存在的不足。

核心要点再梳理一下:

- 放心理赔:数据显示理赔并不难,关键是要做好健康告知,买对产品。

- 重疾保额是王道:平均12.3万元的赔付额警示我们,务必把保额做足,这是重疾险配置的第一原则。

- 保障要配齐:重疾险、百万医疗险、定期寿险、意外险,根据自身家庭角色和财务状况,科学组合,才能构建全面的风险防火墙。

- 善用线上服务:熟悉保险公司的线上平台,能让未来的理赔申请更高效。

保险公司的理赔年报,是我们检视自身保障的绝佳工具。希望这份解读,能帮助你更理性地看待保险理赔,也更清晰地规划自己家庭的保障方案。记住,保险买的不是一张纸,而是风险来临时的底气和从容。祝大家都能保障充足,安心生活。