灵活取用、复利增长的年金产品。

华夏红(钻石增强版)客户爱看年金险

【一图看懂】华夏红(钻石增强版)年金保险:灵活取用、复利增长的年金产品

你好!今天我们来聊聊一款在市场上关注度挺高的年金产品——华夏红(钻石增强版)。很多朋友在规划未来,尤其是孩子的教育金、自己的养老金时,都会接触到它。它主打“灵活”和“复利增长”,听起来很美,但具体怎么一回事呢?咱们今天就把它掰开揉碎了,像看一张清晰的地图一样,带你把它看个明白。

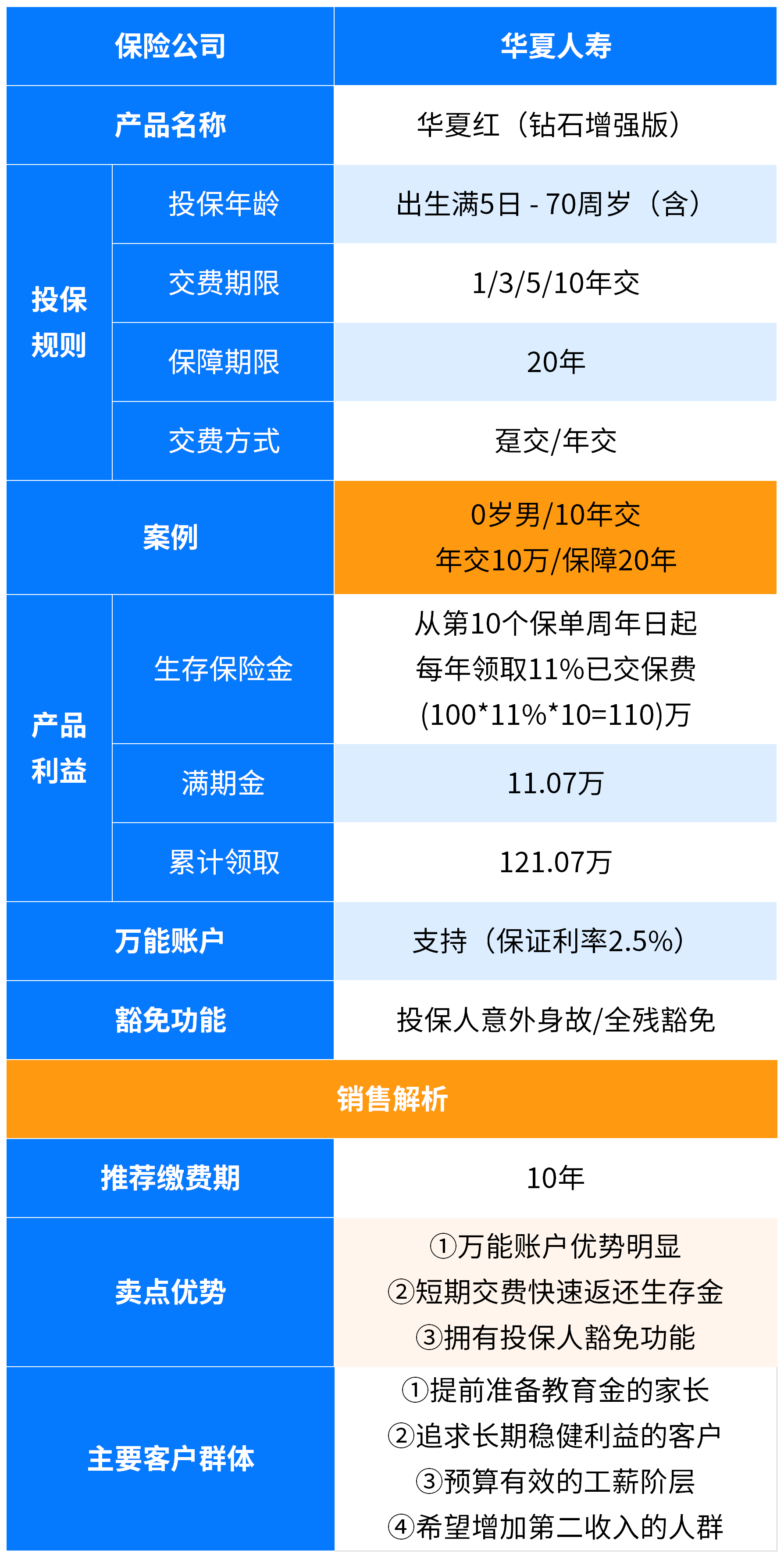

核心一句话:华夏红(钻石增强版)本质上是一个“年金险+万能账户”的组合。你前期投入一笔钱,到了约定时间(比如孩子18岁或自己60岁)开始每年领一笔固定的“年金”。如果你不急着用这笔钱,可以把它放进一个叫“万能账户”的“金鸡”里,让它以复利的方式继续增值,并且这个账户你可以相对灵活地追加投入或部分取出。

一、产品核心特点:为什么它能吸引人?

我们买东西,总得看看它有什么过人之处。华夏红(钻石增强版)的亮点,主要集中在下面这几个方面:

- 1. 双轮驱动,收益有“底”有“盼头”: 这是它最核心的结构。一部分是主险的“年金”,这部分是写进合同、100%确定的。比如约定从第10年开始,每年给你保额的100%作为年金,雷打不动。另一部分是“万能账户”(通常搭配的是金葵花终身寿险万能型),年金如果不领,会自动转入这里进行二次增值。万能账户有保底利率(目前是3%,合同保证),这是你的安全垫;还有结算利率(每月公布,可能高于保底),这是你的增值盼头。复利就在这个账户里发生。

- 2. 资金运用相对灵活: 这里的“灵活”是相对于传统纯养老年金而言的。首先,万能账户里的钱,在满足一定条件下(比如过了前几年有手续费减免期后),可以申请部分领取,应对突发的大额开支。其次,你如果有闲钱,还可以向万能账户里“追加”投资,享受当时的结算利率。这给了资金一定的流动性。

- 3. 长期复利增长的威力: 爱因斯坦称复利为“世界第八大奇迹”。万能账户的收益是日计息、月复利。在3%保底复利的加持下,长期滚存的效果非常可观。它特别适合为未来一二十年后的刚性支出(如养老)做储备,用时间换空间。

- 4. 保障终身,穿越周期: 主险年金和万能账户都是终身有效的。这意味着它提供了一份与生命等长的现金流可能性,无论经济周期如何波动,这份合同的承诺都在。

二、适合谁?——对号入座看看你是否需要

产品虽好,但未必适合所有人。它更像一个“财务规划工具”,最适合以下几类朋友:

- 1. 为子女做中长期教育金规划的父母: 孩子还小,你有10-15年以上的储备期。可以设定在孩子上大学时开始领取年金,作为学费补充。不领的部分进入万能账户继续增值,未来可能用于孩子婚嫁、创业。

2. 为自己规划补充养老金的年轻人/中年人: 尤其是已经配置了基础社保和健康险的朋友。希望通过一份确定性强的储蓄,为退休生活增加一份“工资外收入”,弥补社保替代率的不足。它的终身现金流特性正好匹配养老需求。

3. 有一笔中长期闲置资金,追求稳健增值的投资者: 如果你觉得股票基金波动太大,银行定存利率又太低,希望找一个安全、收益能跑赢通胀的“压舱石”资产,那么年金险的“确定收益+万能账户”组合是一个值得考虑的选项。

4. 有资产配置和财富传承需求的家庭: 通过合理的投保人、被保人、受益人设计,可以实现资产的安全隔离和定向传承。

不太适合的情况: 如果你追求短期(5年内)的高收益,或者未来几年内可能有大的资金动用需求,那么年金险的流动性局限可能就不太适合你。

三、投保前必须弄明白的几点建议

心动不如行动,但行动前一定要头脑清醒。这里有几点掏心窝子的建议:

- 1. 看清“演示”与“保证”: 业务员给你看的计划书,通常会有低、中、高三档演示利率。请务必关注写进合同的保底利率(3%),这是无论如何都能拿到的最低收益。中高档演示是美好的展望,但不是承诺。你的长期收益预期最好基于保底利率来规划,这样才不会失望。

2. 理解“灵活”的相对性: 万能账户的追加和领取,通常有初始费用(比如追加收1%,前5年领取有手续费)和限额规定。它绝不是像活期存款那样随用随取。前几年退保或大量领取可能会有损失。请务必把它当作一笔“长期规划”的钱。

3. 先保障,后储蓄: 这是家庭财务规划的黄金法则。在考虑年金险之前,请确保你和家人已经配置了足额的医疗险、重疾险和意外险。年金险解决的是“未来有钱花”的问题,而保障型保险解决的是“防止因病/意外没钱花”的问题,后者是基础。

4. 量力而行,关注总保费: 年金险需要长期缴费,通常是3年、5年或10年交。一定要根据自己未来稳定的收入流来规划保费,避免因缴费压力影响正常生活。总投入的保费(主险+可能的追加)才是你真正的“本金”。

5. 明确你的主要目标: 你买它主要是为了教育金,还是养老金?这决定了你开始领取年金的时间。目标越清晰,产品配置就越精准。

总结

总的来说,华夏红(钻石增强版)年金保险是一款设计比较有竞争力的产品。它通过“确定年金+万能账户复利增值”的组合拳,为家庭的中长期财务目标(教育、养老)提供了一个安全、稳健、且具有一定灵活性的解决方案。

它的核心价值在于锁定长期利率、利用复利效应、创造终身现金流。在利率下行的大环境下,这份“确定性”显得尤为珍贵。

最后再强调一下,它不是“快钱”工具,而是“慢钱”规划。如果你认同长期主义的理念,并且家庭的基础保障已经筑牢,那么它值得你放入备选清单,仔细研究。希望这篇文章能像一张清晰的地图,帮助你看懂这款产品,做出更明智的财务决策。