上个月闺蜜小敏突然找我哭诉,说她老公体检查出甲状腺结节,医生建议手术。她翻出前年买的保险,发现重疾保额才10万,还是那种“返还型”的,一年保费交了八千多,真到用的时候根本不够。她问我:“你说我当初是不是被坑了?”

说实话,这种问题我太熟了。我自己也是从踩坑里爬出来的——头一回给全家买保险,被亲戚推荐了“全家桶”,老公的定期寿险根本没配,孩子的教育金倒是买了一堆。后来孩子肺炎住院,自费药一分不报,我才知道什么叫“买错比不买更亏”。

年收入20万,在小县城能过得很滋润,在一线城市也不算紧巴,但一场大病就能让积蓄清零。今天我就拿三个真实朋友的家庭情况,说说当初我踩过的坑,以及后来怎么调整的。

先提醒一句:别上来就盯着产品比价格,先想清楚你家最怕什么。

年收入 20 万,要注意哪些风险?

三个典型案例,全家保险怎么买?

产品组合那么多,哪种最合适?

表面都是年收入20万,但住的城市、房贷多少、孩子几个,差别大了去了。我有个朋友在县城,两口子国企加事业单位,房贷才两千,孩子一个;另一个朋友在深圳,租房住,房贷零,但孩子教育费一个月就五千。你觉得他俩的保险能一样吗?

城市差异:如果在一线城市,除去衣食住行开销之后,剩下的钱仍然需要精打细算;

而如果是小城市,年入 20 万恰好能够过的轻松惬意。负债差异:如果没有房贷,收入大部分都可以自由支配;而背负房贷、车贷,还完贷款可能所剩积蓄并不多。

父母差异:有的父母有一定积蓄,关键时刻还能支援孩子;

而有一些家庭,则需要年轻人承担起更多的家庭责任。

所以买保险一定要结合自己的实际情况,就算收入差不多,保险规划的侧重点也完全不同。如果你想要更适合自己家庭的专业意见,可以随时联系我,我会以多年来为上万家庭服务的经验,根据你的家庭实际情况,给出最实用的建议:

保险其实是个组合,各管各的事。一个完整的保险组合,要包含:重疾险、医疗险、意外险、定期寿险。这四个缺哪个,保护网都有洞。

重疾险:家庭成员如果罹患重疾,不仅要花费大量医疗费;

而且没办法工作也会产生收入损失。重疾险一次性赔付几十万,可以有效应对各种支出。医疗险:国家医保仅仅是保底,一份商业医疗险价格不贵,但是可以很好的弥补医保的不足。

意外险:每天都有各种意外事件发生,意外险可以有效弥补意外所造成的损失。

定期寿险:家庭挣钱最多的人身故了,房贷车贷抚养孩子,都留给了另一半。

如果购买定期寿险,就能规避这个风险。

下面我拿三个家庭举例,都是年入20万,但需求完全不同。

第一种:保守型家庭——只信大公司,保终身才安心

A先生一家在县城,他在国企,太太在事业单位,刚换了新房,宝宝今年出生。

这种家庭最怕什么?大病和意外。房贷要还,孩子要养,顶梁柱倒了就完了。A先生和太太只认平安、太平洋、泰康这种大牌子,觉得小公司不靠谱。

问题是,大品牌的重疾险往往带身故责任,保终身,贵啊。同样的钱,保额就少。

我当时给他们的方案长这样:

每年保费不到2万,占年收入9.7%。保障是:

- A先生和太太:重疾30万(终身),疾病身故130万,意外身故230万,医疗200万

- 宝宝:重疾30万(终身),意外20万,医疗200万

为啥只配了30万重疾?因为大品牌贵啊,再高保费就超预算了。夫妻俩是家庭经济支柱,所以各配了100万定期寿险——万一没了,房贷和孩子教育不至于断。

这个方案的坑在哪?保额不够高。假如A先生真得大病,30万够花几年?医疗费、康复费、收入损失,加起来可能不够。但这就是取舍——要品牌就只能牺牲保额。

产品选择受限:大家心目中的“大品牌”,就是总打广告的那几家,在有限的范围内,能够选择的产品也比较少。

保额难以做高:大公司高性价比的产品有限,所以在相同保费的情况下,能够买到的保额并不高。

这是保守型家庭的典型困境。我当初也踩过这个坑,后来才明白:保险不是买牌子,是买保额。

第二种:性价比型——花最少的钱,买最高的保额

B先生30岁,在省会工作,太太全职带娃,全家就靠他一个人挣钱。

这种家庭,顶梁柱是重点保护对象。B先生挺聪明,知道保险公司大小跟理赔关系不大,就想用有限的钱把保额做高。

我给他们设计了这样:

每年保费1.2万,占年收入6.2%。保障:

- B先生:重疾80万(60岁前)/50万(70岁前),疾病身故200万,意外身故350万,医疗200万

- B太太:重疾50万(70岁前),疾病身故100万,意外身故200万,医疗200万

- 宝宝:重疾100万(30岁前),意外20万,医疗200万

这里的关键是什么?选定期保障,不保终身。B先生60岁前有80万重疾,足够了;70岁后没保险,但那时候房贷也还完了,孩子也大了,风险低很多。

给孩子的100万重疾只保到30岁,保费才几百块。等他长大自己再买,更划算。

这种方案的缺点是:70岁后没保障。但保险本来就是多次配置的,预算不足时先把保额做高最重要。B先生家花更少的钱买了更高的保额,我觉得挺好。

如果你也看重性价比,我研究了几十款重疾险后,总结了这份【2021全网性价比TOP3重疾险精选】,里面的产品保障优秀、价格实惠,适合普通家庭。欢迎点击了解:

不过这种方案也有隐患——万一B先生70岁后得病,就彻底没保障了。所以我一般建议,等经济宽裕了再加一份终身重疾。

第三种:均衡型——两头都沾点,不上不下

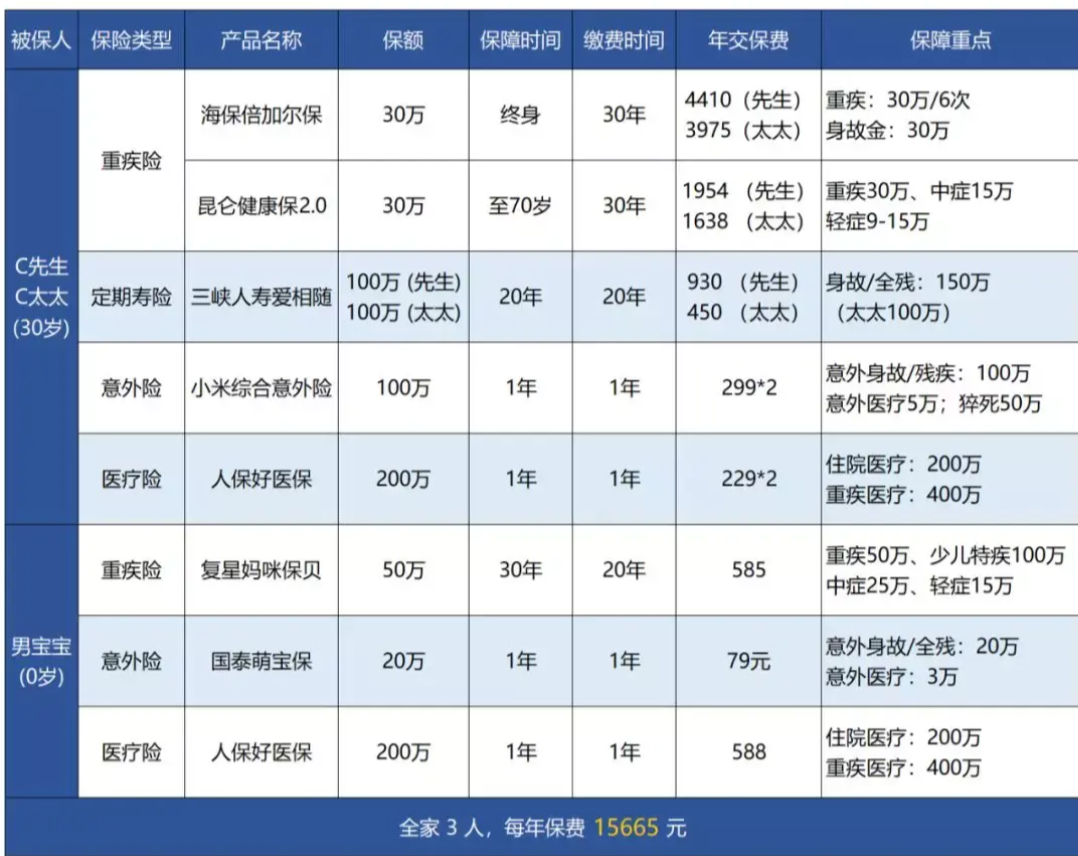

C先生和太太是广州人,都有工作,房子没房贷,孩子刚出生。

这种家庭不激进也不保守,想要兼顾长期和短期。

我给的方案:

每年保费1.5万,占年收入7.8%。保障:

- C先生和太太:重疾60万(70岁前)+30万(终身),疾病身故130万,意外身故230万,医疗200万

- 宝宝:重疾50万,意外20万,医疗200万

这方案是把定期的和终身的混在一起:定期部分做高保额,终身部分打底。C先生和太太各有30万终身重疾和30万定期重疾,70岁前有60万,70岁后还有30万兜底。

C先生选的那款多次赔付重疾险,108种重疾最多赔6次,同类型里性价比算很高的。全家人都有200万医疗险,加上社保,看病基本不用自己掏钱。

这种方案适合不想太激进也不想太保守的人。但我得说,它也不是完美的——保费比性价比型高,保额比保守型灵活,但终身的30万其实不多,真要遇上大病还是得靠医疗险。

三种方案放一起对比:

你看,同样年收入20万,因为家庭情况不同,方案差异能有多大。花1.2万可能比花2万买到的保额还高,但保障年限短。没有绝对的好坏,只有适不适合。

保守型:追求大品牌和保终身,所以花的保费是最多的。但因为产品性价比都一般,相同预算下,保额不会很高。

激进型:追求高性价比、高保额。所以花很少的钱,就能把保额做高。不过因为只保障一段时间,以后的保障可能存在缺失。

均衡性:介于以上两者之间,兼顾短期保障与长期保障。保费适中,保额也是够用的。

总结一下我的教训:

- 别迷信大公司,多看看产品条款

- 别只买终身,定期产品能省很多钱

- 别忽略医疗险,重疾险赔的钱可能不够

- 定期寿险一定要给经济支柱配

保险这东西,买错了比不买还闹心。我见过太多人每年大几千买了个“心理安慰”,真到用时发现这也不赔那也不赔。

产品总在变,但思路不会变。如果你也头疼怎么给全家配保险,可以点击下方免费领取专属的家庭保障方案,我从全网范围帮你挑最适合的产品:

最后说一句:保险是多次配置的过程,别指望一次买对终身。先把最怕的风险覆盖了,剩下的慢慢补。希望我踩过的坑,能让你少走点弯路。