银行5年期定存利率跌破2%那天,我正蹲在厨房给娃煮面条。手机弹窗跳出新闻,我愣了三秒,差点把面煮糊。1.8%,这是什么概念?我2019年存的5年定存,利率还有4.2%,转眼间利息直接腰斩还带拐弯。当时我脑子里就一个念头:要是现在手里有一笔闲钱,存银行等于看着它慢慢缩水,但买基金股票,我这颗老心脏又受不了那上蹿下跳的刺激。

那段时间我天天翻理财APP,大额存单抢不到,国债发行就秒空,连银行理财都开始净值化,亏了得自己扛。我跟我老公说,咱们这代80后,真是啥都赶上了——房价高位接盘,利率低位存钱。

后来我开始琢磨保险。说实话,以前我对保险有偏见,总觉得那玩意儿是“死钱”,一锁就是十年二十年,中间想用钱还得亏本退出来。但架不住利率一降再降,我把市面上能看的储蓄险都翻了一遍,还真让我发现个好东西——短期两全险。

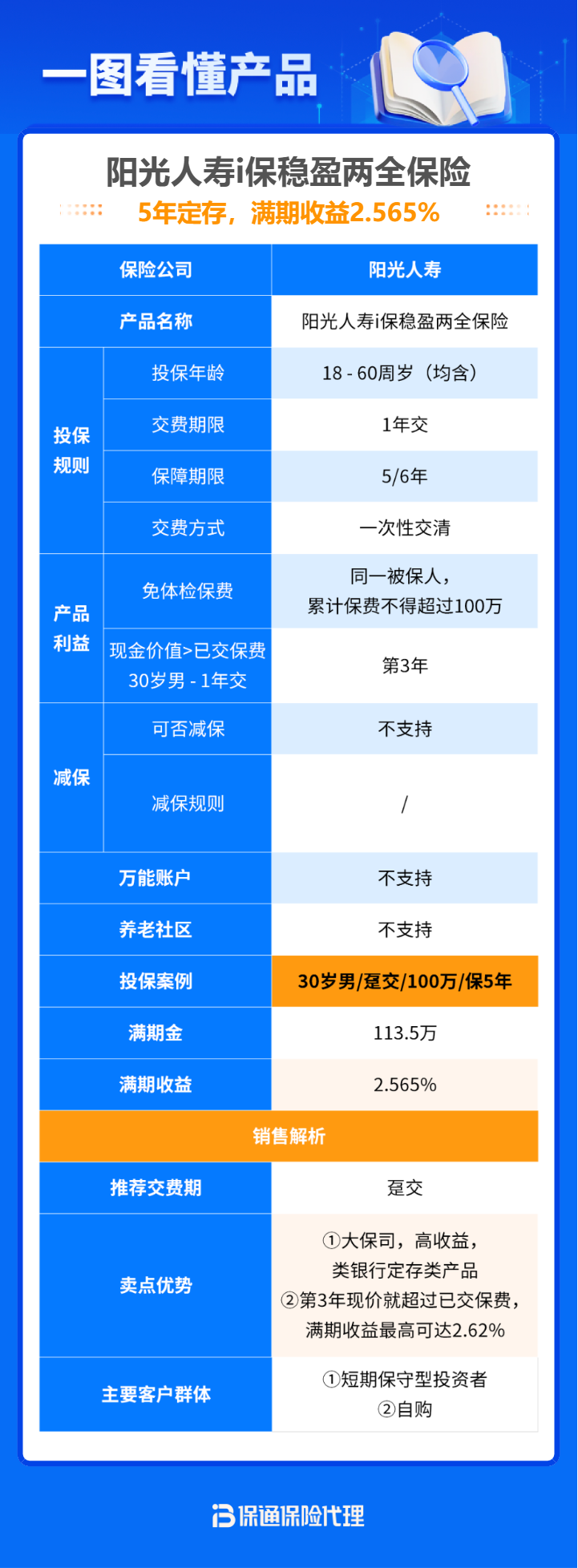

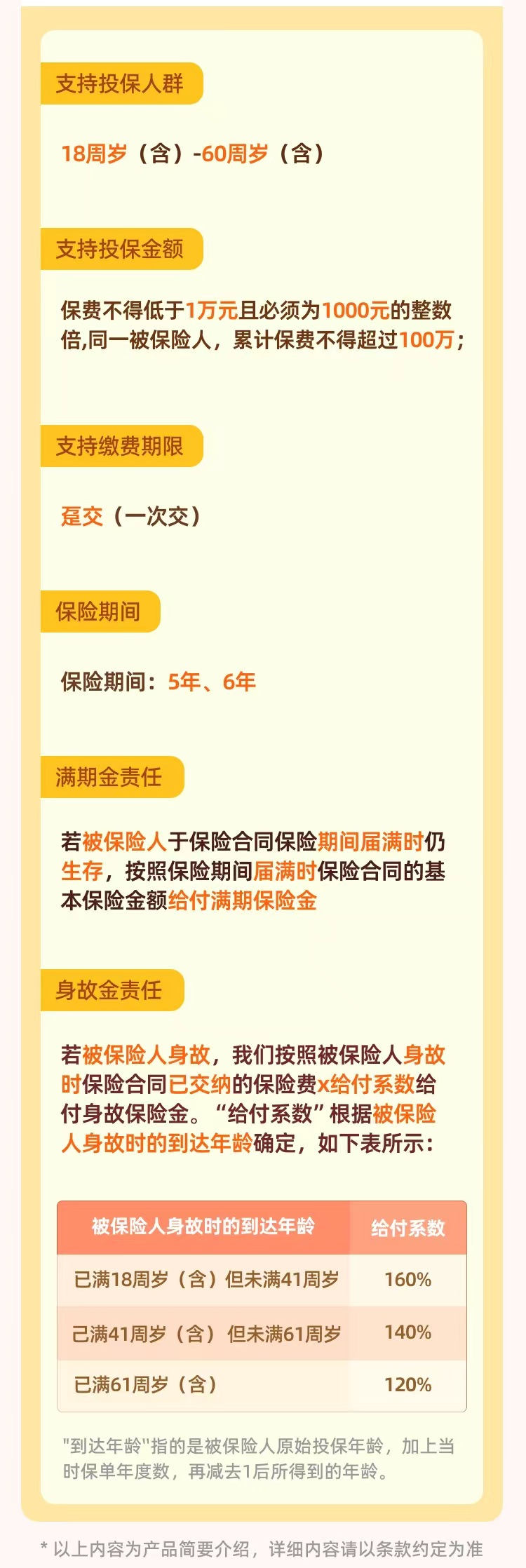

那时候我刚给全家做完一轮保险规划,重疾、医疗、意外都配齐了,就想着手头还有一笔闲钱,大概20万,想找个地方放个五六年,到时候孩子上初中交学费或者换车,正好能派上用场。银行定存收益太低,国债抢不到,理财又不保本,我正发愁呢,就看到一款产品——阳光人寿i保稳盈两全保险。说人话就是:你存一笔钱进去,选5年或者6年到期,中间人没了赔钱,人活着到期领一笔满期金,金额白纸黑字写进合同,一分不会少。

我第一反应是:真有这种好事?收益高还保本?

我把合同条款翻来覆去看了好几遍,又去查了这家保险公司的背景。阳光人寿,全国前十的保司,2023年保费收入746亿,赔了43.6亿,全国近千家分支机构——这要是还担心不安全,那国内真没几家能存钱了。而且健康告知虽然有点严格,但像我和老公这种平时连医院都不怎么去的人,完全没问题。

真正让我下决心的是算账。我拿100万举例——你别说我钱多,其实就是算个账方便。100万存5年,到期能拿113.5万,折合年化单利2.7%;存6年拿116.9万,折合2.8%。你可能觉得这也不高啊,但咱们得看现在什么行情。2025年的今天,银行5年定存只有1.8%,这笔钱如果放银行,5年后只有109万,少拿4.5万。而且这笔收益是写在合同里的,雷打不动,不像银行利率,说不定过两年又降了。保险怎么买最划算?就是这种确定性高、期限又短的,最适合短期闲钱规划。

我那时候跟老公商量,他一开始还犹豫,说保险都是骗人的。我直接把利益演示表拍在桌上:你存20万,5年后拿22.7万,白纸黑字写着的,比银行多拿大几千,还附赠一个身故保障。他看完数字,二话没说,签了。

说到这,我得插一句:很多朋友问我家庭保险规划怎么做,我总说先保障后储蓄。重疾、医疗、意外这些保底的先买齐,有闲钱再考虑储蓄险。像我这种已经配好基础保障的,才适合拿一部分钱来买这种短期产品。如果你连医疗险都没买,就别先想着存钱增值,万一病了,那点利息根本不够用。

这款产品还有一个让我心动的地方——现金价值第三年就超过保费了。什么意思呢?就是你存进去的钱,第三年如果突然急用钱,退保取出来不会亏本。虽然我肯定不建议提前退,毕竟留着到期收益更高,但这个设计让人心里踏实,万一真遇上事,不至于被锁死。比起那种前五年退保亏本的长期产品,这种短期两全险对普通家庭友好太多了。

我给我自己和老公各买了一份,一人存了20万,选的6年期。我盘算着,6年后孩子正好上初中,这笔钱可以用来交学费、报培训班,或者换个更大的车。如果到时候家里不缺钱,就继续放着,反正钱在保险公司也不会跑。满期金到账是自动的,不用我操心去跑手续,省心。

后来我发小听说这事,也跑来问我保险怎么买。她手头有50万,本来打算存银行,被我拦住了。我详细给她分析:50万存5年银行定存,按1.8%算,到期本息共54.5万;买这款产品,到期能拿56.75万,多出2.25万。她说这2万多够全家去趟三亚玩一圈了。我笑她说,这不就等于保险公司请你旅游嘛。她当场就让我帮忙操作投保。

不过我得提醒一句——这款产品有健康告知,不是谁都能买。像年龄在18-60岁之间,保费最低1万就能上车,但身体有较严重问题的,比如有重疾病史、高血压并发症等,可能过不了审核。投保前一定要认真看健康问卷,别隐瞒,否则将来理赔可能有纠纷。

我现在的保险组合是这样:基础保障方面,一家三口都配了百万医疗和重疾险,我和老公还各配了定期寿险和意外险;储蓄方面,手头短期的闲钱放这款两全险里,长期的养老金靠另一款增额终身寿。这样短中长搭配,既灵活又稳定。如果你问我保险组合怎么做,我建议你也按这个思路来:先保人,再保钱,短期和长期分开规划。

你可能发现我一直在强调“短期”。没错,市面上大多数储蓄险都是十年起步,适合做养老金教育金,但如果你只是想存个五六年,又不想收益太低,这种短期两全险就是最佳替代品,堪称“大额存单的平替”。而且门槛低,1万块就能买,不像大额存单动辄20万起。我婆婆听说后,也把自己退休金攒的5万块投进去了,她说反正这几年不用,到期正好给孙子包个大红包。

综上所述:阳光人寿i保稳盈两全保险是一款市场稀缺产品,适合有短期稳健增值需求、并想要较高保证收益的人,买到就是赚到。

最后重点提醒:阳光人寿i保稳盈预定利率3%,也将于8月31日下架,只剩不到10天的时间,想上车快找你身边的保通代理人,抓住最后的上车机会!

当然,我也不是建议所有人都买。如果你这笔钱三五年内肯定要用,比如买房、结婚、做生意,那还是放银行活期或者货币基金吧,别为了多那点利息耽误正事。保险规划有个原则:用闲钱做长期布局,急用钱不值得冒险。

最后说说我对利率下行的感受。从4.2%跌到1.8%,我只用了6年。未来呢?很多专家说可能会像日本一样,进入零利率甚至负利率时代。到时候别说2.7%,能有个2%的保本产品都算宝贝了。所以我现在看到这种短期高收益产品,就像看到打折促销一样,能薅就薅,先把未来几年的收益锁定住。毕竟,钱放在那里不动,每年还能稳稳增值2.8%,比被通胀慢慢吃掉强太多了。

这些就是我这两年折腾保险规划的一点心得,希望能帮你少走些弯路。如果你也有一笔五六年不用的闲钱,又不想看着它贬值,不妨研究研究这种短期两全险。毕竟,在利率下行的大潮里,能抓住一个确定性的小船,已经很不容易了。