上周三晚上,我接到我妈的电话,说我爸这个月退休金到账了,一万三千七。我愣了好几秒——我税前工资一万二。挂掉电话我翻了翻我爸的退休金构成:基础养老金+企业年金+他自己早年买的一份养老年金。那一刻我意识到,同样叫退休,差的不是一星半点。

问题一:养老这事儿,到底能靠社保撑多久?

我专门拉了一下我爸的社保缴费记录。他1986年参加工作,连续缴费39年,缴费指数基本在1.5倍社平以上。这种条件,放在现在的年轻人身上,基本不可能复制。原因有三:第一,连续缴费不断档,现在跳槽频繁,很多人中间能断个两三年;第二,缴费基数高,很多公司按最低基数交;第三,人口结构变了——2019年的时候是6个年轻人养1个老人,到了2050年预计变成2个年轻人养1个老人。

社保是地基,但别指望它给你盖别墅。我计算过,对于一个2025年退休、缴费30年的普通白领,社保养老金替代率大概在40%左右——也就是说退休前月薪1万,退休后每月拿4000。这个数字,在一线城市交完房租就剩不下什么了。所以第三支柱养老保险,不是可选项,是必选项。

问题二:市面上的养老产品,怎么挑才不踩坑?

我扒过十几款主流养老保险的条款,总结下来就三个维度:领取金额、领取年限、现价增长。

先说领取金额。很多产品宣传的时候会说“每月领取XX元”,但那个数字是假设你从60岁开始领、领到80岁的平均值。如果你活过80岁呢?有些产品就没有后期领取了。我比较推荐那种保证领取20年或25年,之后还能继续领终身的产品——活得越久领得越多,这才是对抗长寿风险的正确姿势。

再看现价增长。这一点很多人忽略。养老保险的现金价值决定了你万一急用钱能退多少,或者能保单贷款贷多少。我见过一些产品,前期现价增长极慢,前五年退保要亏掉30%以上。这种流动性风险,对于30多岁正处在职业上升期、随时可能换房换工作的年轻人来说,其实挺要命的。

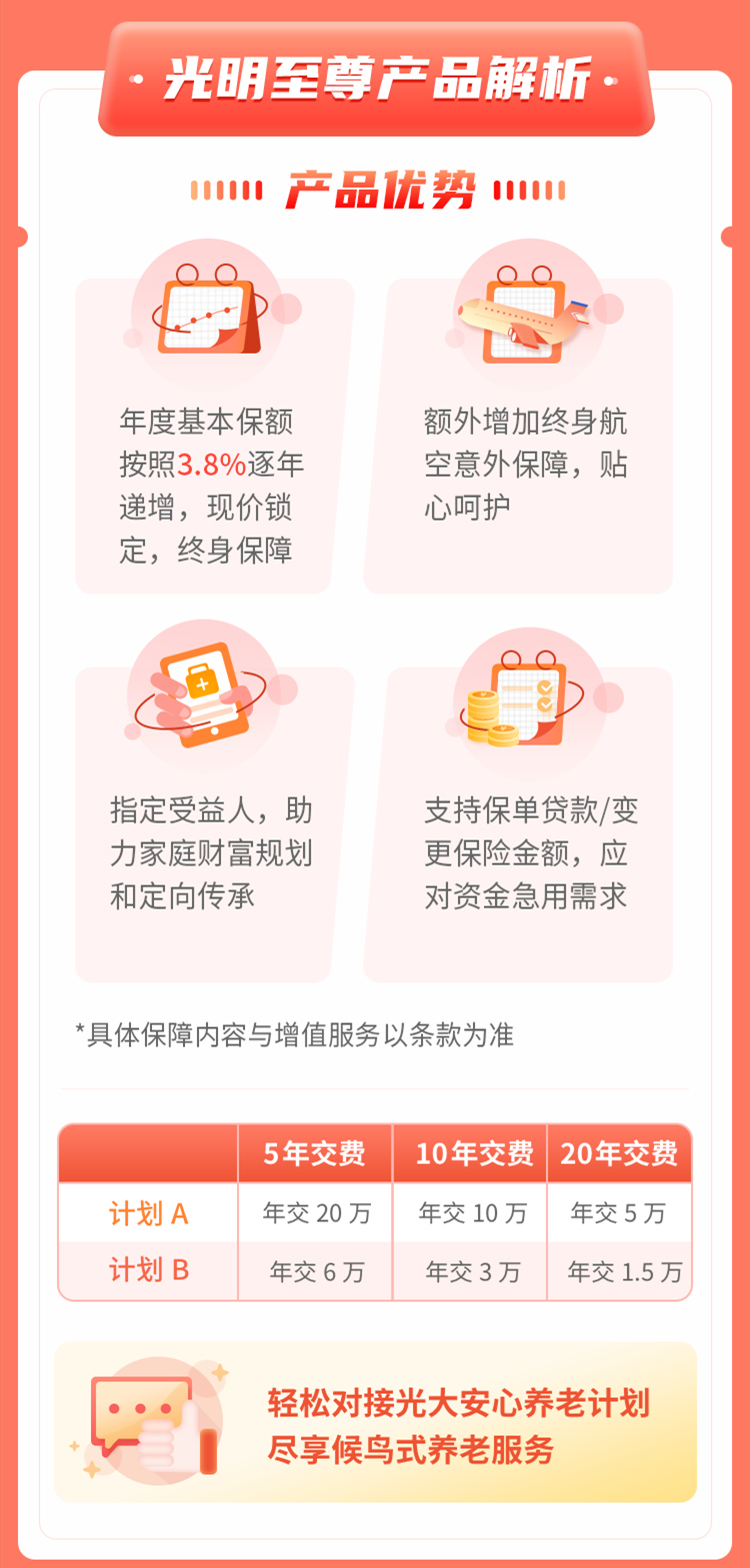

我最后给我爸选的是光大永明的产品,核心原因就两个:一是现金价值增长快,第6年就已经超过已交保费;二是附带养老社区入住资格。我爸今年58岁,我给他选了“旅居养老”模式——冬天去三亚,夏天去威海,春秋两季住自己家。这种生活方式,比传统养老院舒服太多了。

问题三:旅居养老到底是噱头还是真香?

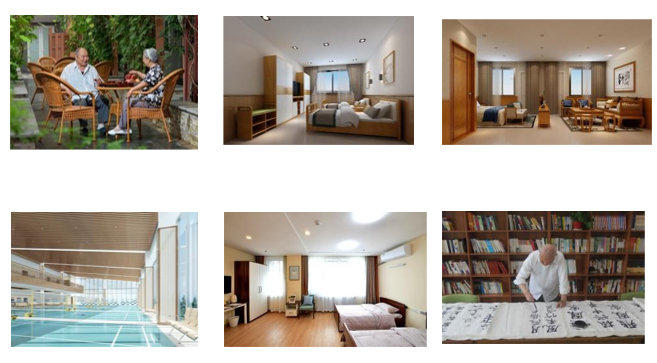

我上个月特意去了一趟光大在海南的养老社区实地考察。说实话,去之前我也觉得是营销噱头。但到了发现,人家是真把养老社区做成了酒店式度假村——带独立厨房的一居室、24小时医护站、老年大学课程(书法、摄影、瑜伽每周排满),一个月包吃包住的价格比三亚同地段民宿便宜一半。

关键在于,这种模式解决了一个核心痛点:退休后的社交圈断层。很多老人退休后突然没了同事、没了社交,容易抑郁。旅居社区里全是同龄人,今天一起跳广场舞,明天组团去赶海,状态完全不一样。

当然,门槛也不低。光大的旅居权益需要总保费达到一定标准才能解锁。我算了一下,如果30岁开始存,每个月存1500块左右,交20年,总保费大概36万,就能拿到长居+旅居的双重入住资格。而且这个资格可以转让给配偶和双方父母——等于一张保单保两家老人。

问题四:现在利率下行,养老年金锁定利率还有意义吗?

这个问题我专门请教过精算朋友。他说了一个数据让我印象深刻:2019年的时候,市面上还能找到4.025%预定利率的年金产品,2023年已经降到3.5%,到2024年底大部分产品只有2.5%-3%了。利率下行是长期趋势,早一年买和晚一年买,复利计算下来差距可能超过20%。

我给我爸补的那份光明至尊,保额每年按3.8%复利递增。这个数字在2025年看可能不算惊艳,但它的优势是写入合同的,不会因为市场利率下行而调整。五年后、十年后,当银行定期存款利率跌破1%的时候,这份保单的复利价值会越来越明显。

问题五:到底该存多少钱才够退休?

我给自己算了一笔账:假设我55岁退休(激进假设),活到85岁,30年。按现在每月开销8000块(不含房贷),考虑3%通胀率,30年需要花掉大概480万。社保能覆盖大概200万,剩下的280万缺口,要么靠继续工作,要么靠养老保险补。

我的方案是:现在30岁,每月强制存2000块到一个养老年金账户,存到50岁,总投入48万。按当前不错的复利水平,60岁开始每月能领5000块左右,领终身。这样加上社保,每月能有9000块,基本覆盖生活成本。剩下的一百多万缺口,靠投资收益和继续工作来填补——弹性空间留足了。

最后说一句:养老保险推荐这件事,没有标准答案。每个人的缴费能力、预期寿命、退休生活方式都不一样。但有一条铁律:早存比晚存好,锁定利率比追涨杀跌好,写进合同的比预期演示的好。如果你现在30岁,哪怕每个月只存500块,连续存30年,加上复利效果,也能给自己多一条退路。

至于我爸那个一万三的退休金,我后来问清楚了他买的那份养老年金的具体条款。如果你们感兴趣,下篇文章我详细拆解一下他的保单结构和IRR计算。