场景:那天晚上,一个老同学突然问我

上周半夜,一个做生意的老同学发微信,开门见山:“兄弟,我最近看上一款增额终身寿,收益快3.5%了,靠谱不?你们理赔那边有没有什么坑?”我放下手里的案卷,想了想——他在保险公司理赔部门待过5年,见过的纠纷比我吃过的盐还多。其实他问的,也正是今年很多人纠结的问题:第一阶梯产品陆续下架后,是不是就买不到好东西了?

我回他一句话:“别急,我刚好看到了一个新产品,叫康乾3号·瑞祥人生,明儿就上线。你问的,我这会儿给你掰扯清楚。”他秒回三个字:“快说!”

问题一:这产品不是刚出的吗,到底能不能赔?

我先回答他最关心的——理赔。干这行5年,见多了因为条款模糊扯皮的。但这款产品,寿险保额明确写着每年以3.5%递增,而且现金价值算得清清楚楚,白纸黑字在合同里。

%PROTECTED_IMG_2%%

举个例子,有个客户给孩子买了类似产品,交了5年保费,结果孩子13岁得重病,家里急需用钱。他申请减保,按照合同规定的减保规则,拿到了现金价值,一分没少。所以,别光看收益,要看条款是不是明确。这款产品支持保单贷款和减保,都在合同里写死了,没有模棱两可的空间。对于想做终身寿险的人来说,这就是定心丸。

问题二:收益怎么样?能跑过通胀吗?

他接着问:“你天天跟理赔打交道,别跟我整虚的。就说收益,比存银行强不?”我拿数据说话。这款产品有效保额每年以3.5%递增,趸交的话,第4年现金价值就和总保费持平了。3年交和5年交都是第6年回本。

我给他算了个孩子投保的例子:一次性交30万,13岁上学时现金价值45.5万;19岁上大学时56万;23岁毕业时64.3万。如果他一直不动这笔钱,60岁时现金价值高达229.98万。他听完沉默了三秒:“这比炒股稳多了。”

而且30岁男性,5年交,到80周岁时IRR接近3.49%。要知道,现在银行大额存单利率已经跌破2.5%了,还要抢。对于长期规划来说,这个终身寿险的收益很能打。

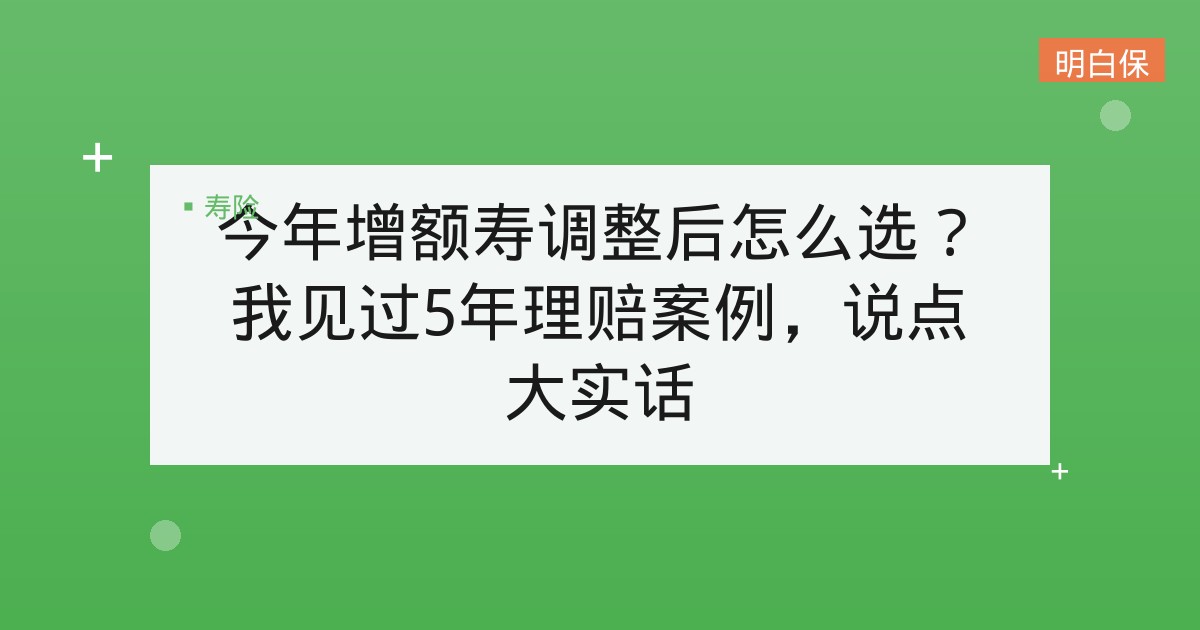

问题三:门槛高不高?普通人能买吗?

他有点犹豫:“我一年到头也就攒个一两万,能投保吗?”我说:“你就放宽心。这款产品首年2000块就能买,投保年龄从出生25天到70岁。对普通家庭也够友好。”

而且缴费方式灵活,有趸交、3年、5年、10年、15年、20年交。我见过很多工薪族选择10年或20年交,每个月存点钱,既不影响生活,又能锁定长期收益。

但有个问题得提醒你:如果你担心未来收入不稳定,比如自由职业、个体户、私企老板,我建议选3年或5年交。为啥?万一中途断交,合同会失效,损失的是你。你看,我处理过的理赔纠纷里,有三分之一是因为保费断交,最后现价归零。所以,规划时一定量力而行,别贪多。

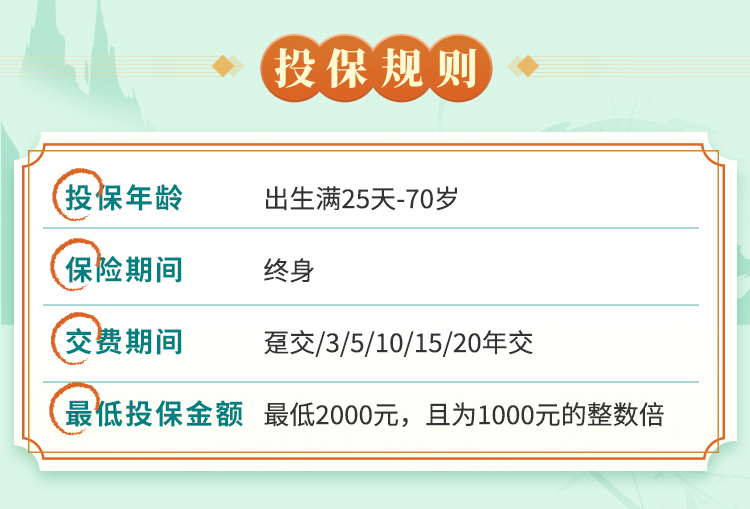

问题四:保单权益到底有哪些?真能随时取钱?

他追问:“你说支持减保和贷款,那是不是我想用钱就能取?”我笑了:“不能随便取,但有正规渠道。”这款产品明确支持保单贷款,最高能贷出现金价值的80%。你看条款里写得明明白白:累积的保单贷款本息金额,以提出书面申请时合同所具有的现金价值的80%为限。这不是口头承诺,是合同保障。

另外,合同中还有一条关于【减少保险金额】的规定:

“减少基本保额”规则

本主险合同生效满5年,您可以申请减少保险金额,每个保险年度累计减少的保险金额对应的现金价值之和不得超过累计已交保险费的20%,每次申请减少的保险金额须符合我们当时的减少保险金额的规定。您申请减少保险金额时,基本保险金额同比例减少,并退还您减少保险金额部分对应的现金价值。减少保险金额后,本主险合同实际交纳的保险费同比例减少,您应交纳保险费按剩余的基本保险金额计算交纳。

这意味着,如果你临时需要一笔钱,比如应急医疗、孩子婚嫁、创业资金,可以通过减保拿到现金。不像有些理财险,取钱还要排队或者收违约金。这个设计很人性化,也是我见过纠纷最少的功能之一。对于做寿险推荐的人来说,这就是加分项。

不过我得提醒你:别把终身寿险当短期理财。有些人不看长线,买了两年就减保,结果本金都回不来。增额终身寿的优势在于“躺赚”——时间越长,复利效应越明显。

问题五:今年调整后,这产品能撑多久?

他最后问了个实在问题:“我听说第一梯队产品都在下架,这个康乾3号会不会也很快没了?”我说:“有这个可能性。2026年第一季度,很多保险公司都在收缩高收益产品,监管也在喊降息。这款产品目前是保通和富德生命人寿独家定制的,逆势而上,性价比很高。”

但市场变了。如果你还在犹豫,我建议你先看它的适用场景:

- 给孩子留一笔钱:比如婚嫁金、创业金、成年礼。终身寿险的法律属性很强,保单是资产隔离的好工具。

- 给自己养老:现金价值持续增值,老了可以减保当养老金用。

- 家庭财务安全:万一出事,寿险保额能兜底,不会拖累家人。

他点点头,突然问:“那你觉得我该买吗?”我直接说:“如果你有长期规划,比如10年以上不动这笔钱,那就买。如果是短期的,3年5年要用的,存银行更好。但要是想锁定3.5%复利,现在就是窗口期。”

最后说句大实话

我在处理理赔时,最常听到的后悔话是:“早知道就买长期的了。”增额终身寿不是神药,但它胜在稳——现金价值写入合同,法律效力明确。康乾3号·瑞祥人生,第一年2000块就能上车,现价回本快,IRR接近3.49%,保单权益清晰。对于正在考虑终身寿险的朋友,这是个靠谱选择。

但记住:别为了跟风买,别为了炫耀买。想清楚你的目标,再决定。