客户去世后,那份医疗险理赔让我跑断了腿

上周三,我正喝着咖啡摸鱼,手机突然响了。是老客户王姐的儿子打来的,声音听着特别疲惫:“李哥,我爸上个月走了……之前住院那些费用,那个医疗险还能报吗?我们该咋弄啊?”我心里咯噔一下。老王我熟,去年才在我这儿买的百万医疗险,人挺实在,没想到走得这么快。我赶紧放下杯子,跟他说:“别慌,能报。就是人走了,手续比平时麻烦点,我一步步跟你说。”

这事儿让我想起,其实好多人都没想过这个问题:买的医疗险,万一被保人去世了,这理赔到底怎么走?今天我就拿这个真实的案子,跟大家唠唠。

人走了,理赔资料到底多了啥?

王姐家一开始就卡在了第一步。他们按着普通住院理赔的清单准备材料,结果被保险公司打回来了。这太正常了,保险公司柜面天天处理各种案子,一看资料不全,直接就退。人没了,这理赔的性质就变了,它不再仅仅是医疗费用报销,还涉及到保险金的最终给付和受益人确认。

背景:客户2017年11月购买的尊享e生,2018年底因为疾病住院,后治疗无效身故,投保人来申请理赔,被保人是投保人的母亲。

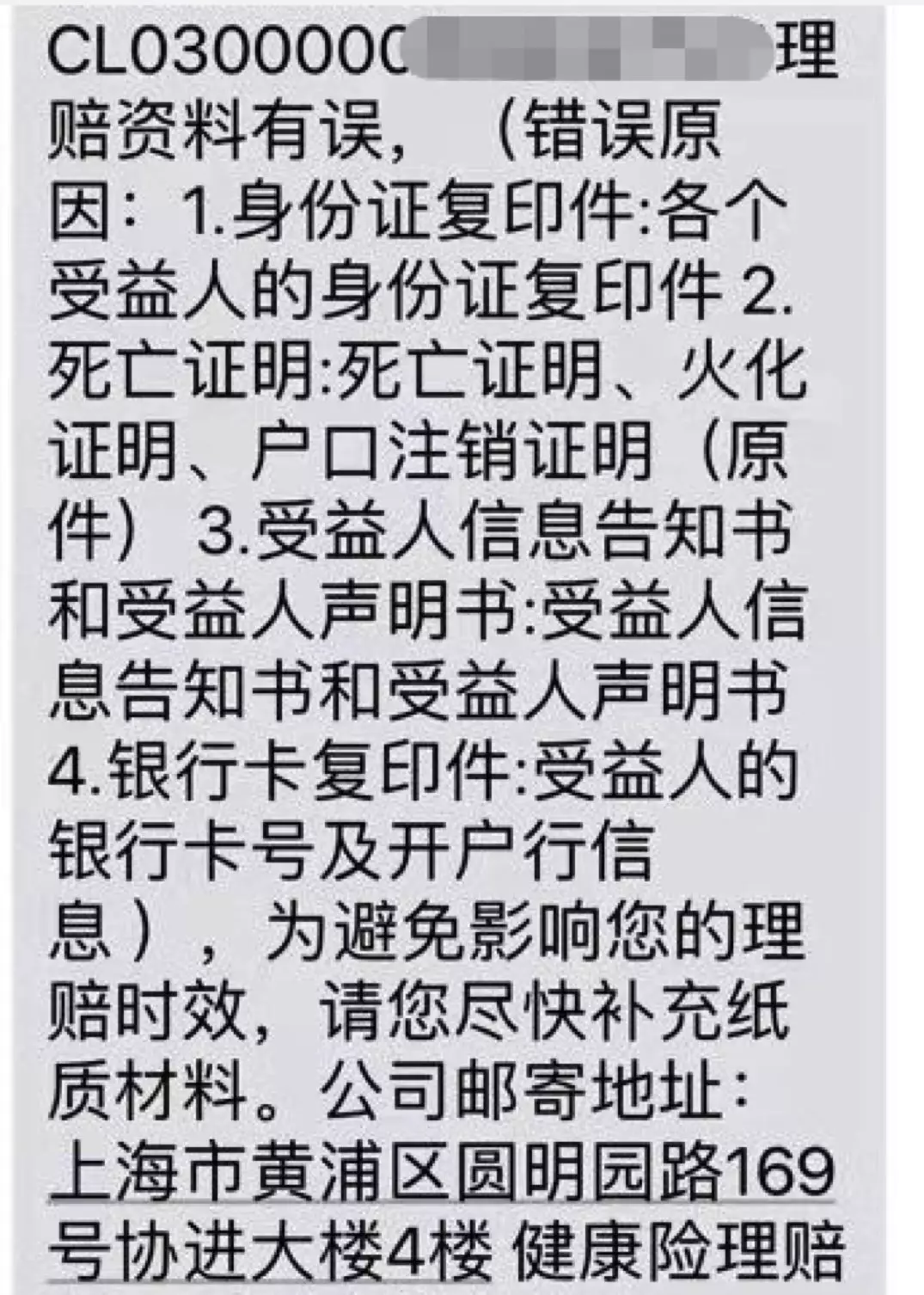

所以,除了常规的住院病历、费用清单、发票这些,核心要多准备三样东西:

- 死亡证明:这是最关键的文件,证明了理赔触发的原因。

- 各个受益人的身份证复印件:医疗险的身故保险金(如果有的话,多数是给付已交保费)或者未报销的医疗费赔款,要给到合法受益人。

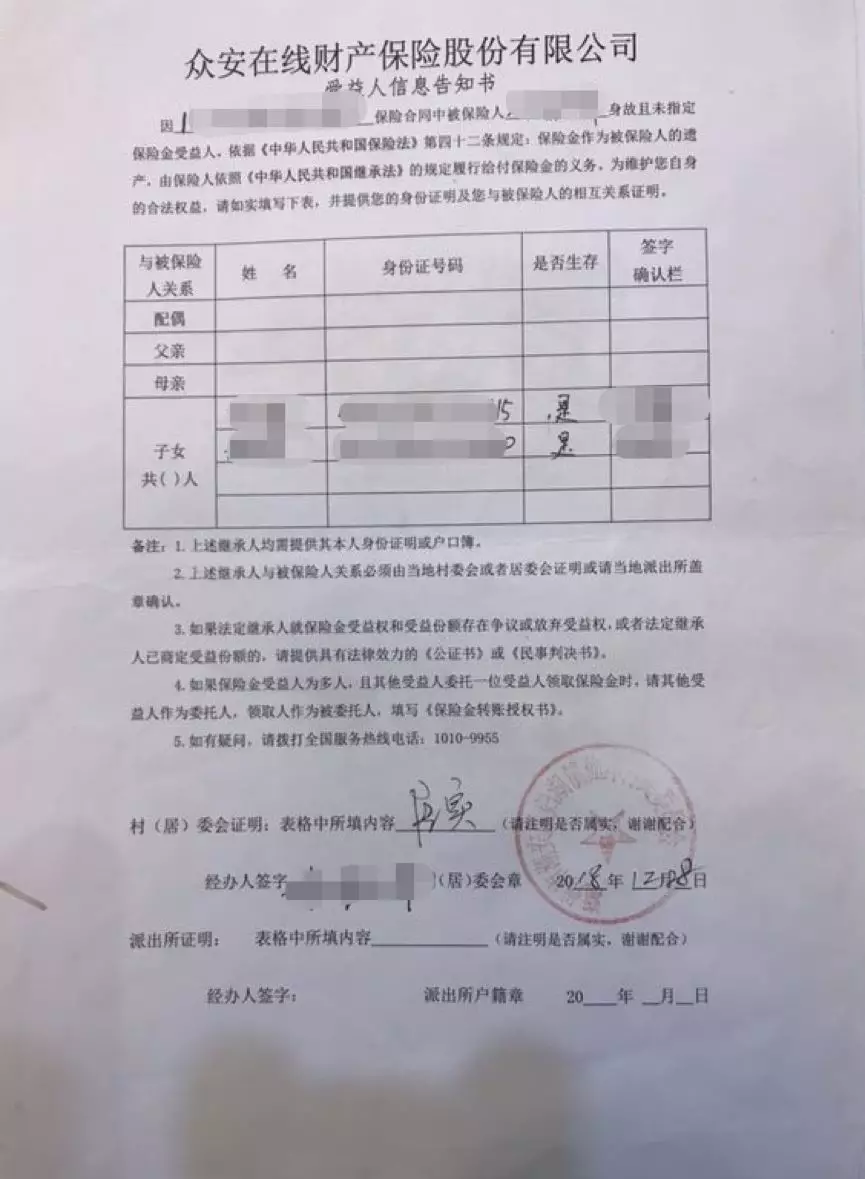

- 受益人信息告知书:保险公司要明确钱给谁。

喏,这是当时我给他们整理的补充资料清单,你瞅瞅:

买保险才一年就出事,保险公司会调查吗?

肯定会!老王这保单刚过等待期没多久就出险,保险公司出于风控,百分百会启动调查。王姐儿子接到调查员电话时特别紧张,以为惹上麻烦了。我告诉他:“别怕,这是正常流程。你就记住一条:问啥答啥,如实说就行。住院史、怎么发现的病、过往体检情况,照实说。”

调查不是针对谁,主要是排除带病投保之类的逆选择风险。只要咱们投保时老老实实做了健康告知,理赔时心里就有底。调查完了,理赔通道才算正式打开。

家里子女多,理赔金怎么分?

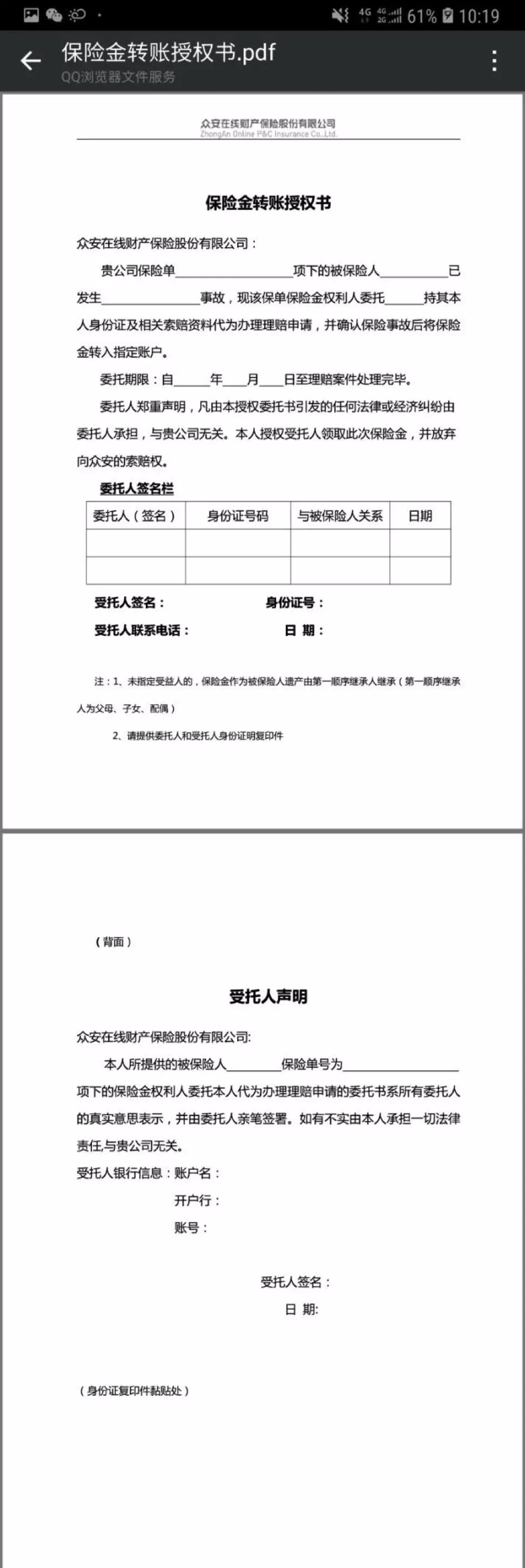

这是老王案子最折腾人的地方。他有三个孩子,住院费主要是大儿子垫付的,但医疗险的理赔款,默认是给被保人本人(遗产)或其指定的受益人。人没了,这笔钱就成了遗产的一部分。

如果想直接把钱打给垫付费用的大儿子,就需要其他继承人(也就是另外两个子女)明确表示放弃这笔理赔金的权益。这就需要签一份《保险金转账授权书》。为了这个文件,兄妹几个还沟通了好一阵子。所以啊,买保险时,特别是医疗险,很多人忽略的“受益人”那一栏,其实挺重要。虽然医疗险理赔金通常直接付给被保人,但涉及身故情况,提前明确能省去很多家庭内部的麻烦。

除此之外,还得证明“你爸是你爸”,提供身份关系证明,比如户口本。再加上前面说的受益人信息告知书,材料才算齐活。

说到医疗险,市面上产品五花八门。有时候客户问我医疗险推荐哪款,我真不敢一句话说死。得看年龄、看体况、看预算。比如年轻人图个性价比,可能选个免赔额高但保费极低的;年纪大点的,可能更关注续保条件和外购药保障。做医疗险对比,关键得抓住你自己的核心需求。

材料齐了,寄出去就完事了吗?

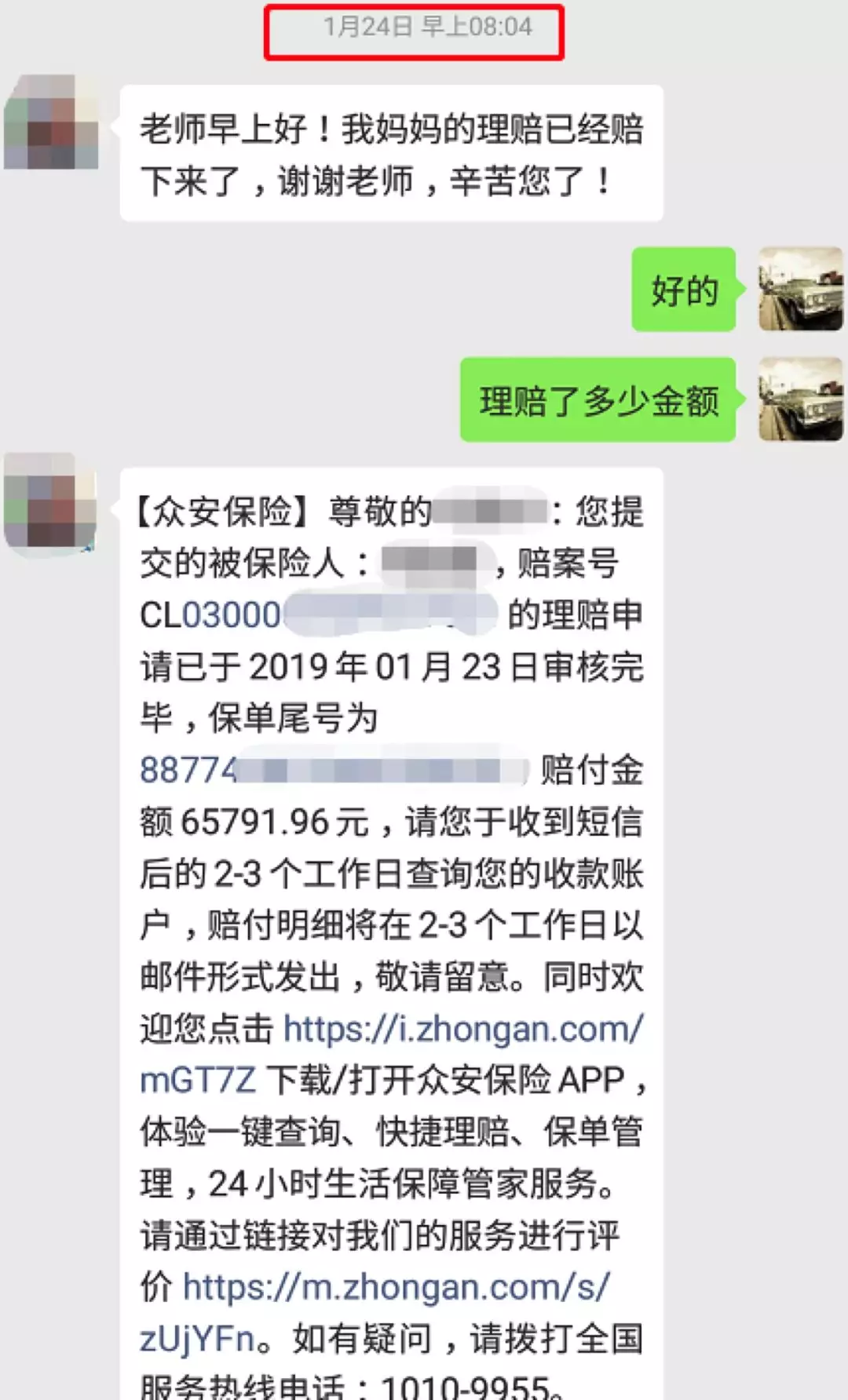

材料备齐,用快递寄给保险公司,记得选能查物流的!老王家的材料是1月17号晚上寄出的。然后,就是等待。合同里一般写“30天内做出核定”,所以耐心点。

这里插一句,我见过太多人理赔时焦虑,天天打电话催。其实只要材料没问题,流程都在走,催也没用,反而添乱。保险公司处理理赔也是有顺序的。

理赔款多久能到账?

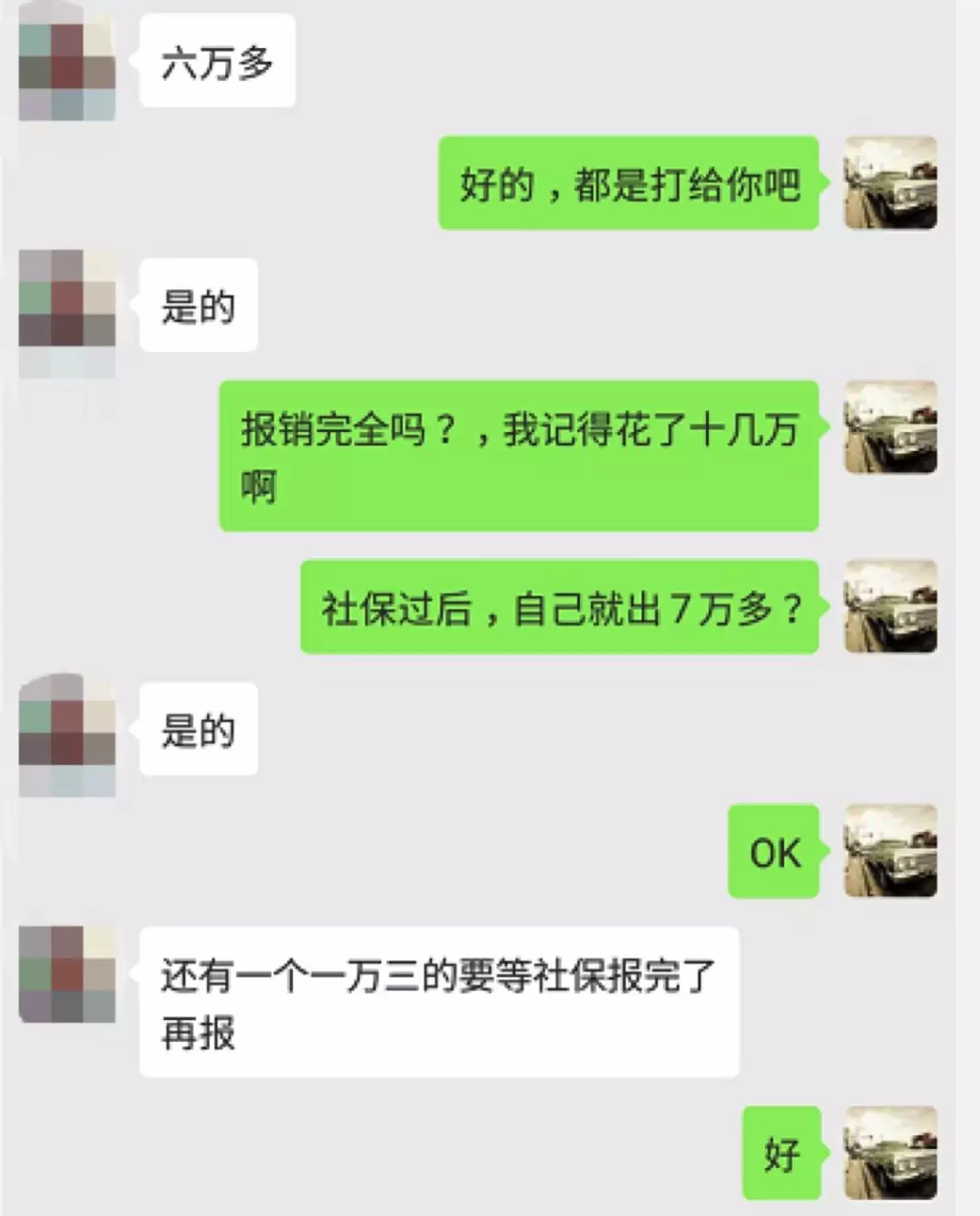

老王这个案子,效率算很高的。1月24号,理赔结论就下来了,6万5千多块钱直接到账。从他们寄出完整材料算起,满打满算4个工作日(中间隔着周末)。这个时效,在行业里算相当不错了。

总共花了十几万,社保报了一部分,剩下的,这份百万医疗险扛掉了6.5万。对普通家庭来说,这笔钱至少能把债务窟窿填上,让活着的人喘口气。

我干了八年,经手的理赔案不少。说实话,医疗险是理赔频率最高的险种,也是纠纷相对多的。为啥?因为健康告知太重要,又最容易被人忽略。很多人是在支付宝或者微信上顺手就买了,根本没仔细看那条条框框的问询,以为是个医疗险就能赔。

用我的经验,给你提个醒

通过老王这个事,我想总结几点,可能有点直,但都是大实话:

第一,医疗险理赔,人没了比人活着更复杂。核心就是多出三样:死亡证明、受益人身份证明、关系证明。心里先有个谱,不至于抓瞎。

第二,家庭关系简单点,理赔也简单点。如果涉及多个潜在继承人,提前沟通好,或者投保时做好安排,能避免后续很多家庭矛盾。理赔时让兄弟姐妹签放弃声明,这事儿挺考验亲情的。

第三,别怕调查,但更要怕“不如实告知”。调查是保险公司的权利,也是保护诚信投保人的手段。你只要当初投保时没隐瞒,调查就是走个过场。最怕的是当初健康告知乱填,那理赔时调查一出问题,可就真麻烦了。

第四,材料一次性备齐,别来回折腾。像老王这样,第一次资料不全被退回,又得重新跑医院、找街道,耽误时间也耗心情。报案后,最好直接问清楚理赔员,把所有需要的材料列个清单,一次性搞定。

保险这东西,买的时候图个安心,真用到的时候,希望流程能顺顺利利。作为代理人,我能做的就是尽量把可能遇到的坑提前告诉你,真出了事,陪你一起把流程走通。毕竟,雪中送炭,比锦上添花重要得多。