急诊室的灯光白得刺眼,你抱着发烧到39度的孩子,等了三个小时才看上医生。血常规、胸片、输液,折腾到半夜,账单出来:两千三。你突然想起去年给孩子买的那份百万医疗险,翻出电子保单一看,心凉了半截——1万元的免赔额,这次住院根本用不上。这场景,是不是很熟悉?

给孩子配置保险,医疗险是最让人纠结的。重疾险赔一笔钱,意外险保个摔伤,思路都相对清晰。唯独医疗险,条款里那个“年度免赔额1万元”,像一道高高的门槛,把绝大多数日常住院花费挡在了门外。孩子生病,肺炎、支气管炎、手足口病住院,花费多在几千元区间,距离1万免赔额总差那么一口气。这份每年交几百块的保险,难道真要等到大病才能用?

传统方案:百万医疗险+小额医疗险,真的划算吗?

为了解决“小病不赔”的痛点,市场上流行一种组合方案:一份百万医疗险(保大病,高免赔) + 一份小额住院医疗险(保小病,低免赔或0免赔)。听起来很完美,但精算师拆开看,问题不少。

首先看成本。以5岁男孩为例,一份热销的百万医疗险(1万免赔)价格约在300-400元/年。一份能覆盖社保目录外费用、保额1万元的小额医疗险,价格也要300-500元。两者相加,年保费直奔700-900元。

其次是保障断层。小额医疗险通常只保1万额度,且很多只报社保内费用。万一孩子生病花了3万,社保报销1.5万,剩下1.5万。这时,小额医疗险最多赔1万(还可能扣掉几百元免赔,且只按比例报销社保内部分),剩下的5千元,因为没达到百万医疗险的1万免赔额,一分钱都报不了。保障出现了“真空地带”。

最后是理赔体验。两份保险意味着要交两次材料,走两次理赔流程,繁琐程度加倍。对于已经焦头烂额的家长来说,这不是雪中送炭,而是添堵。

新思路:一张保单,覆盖大小病医疗风险

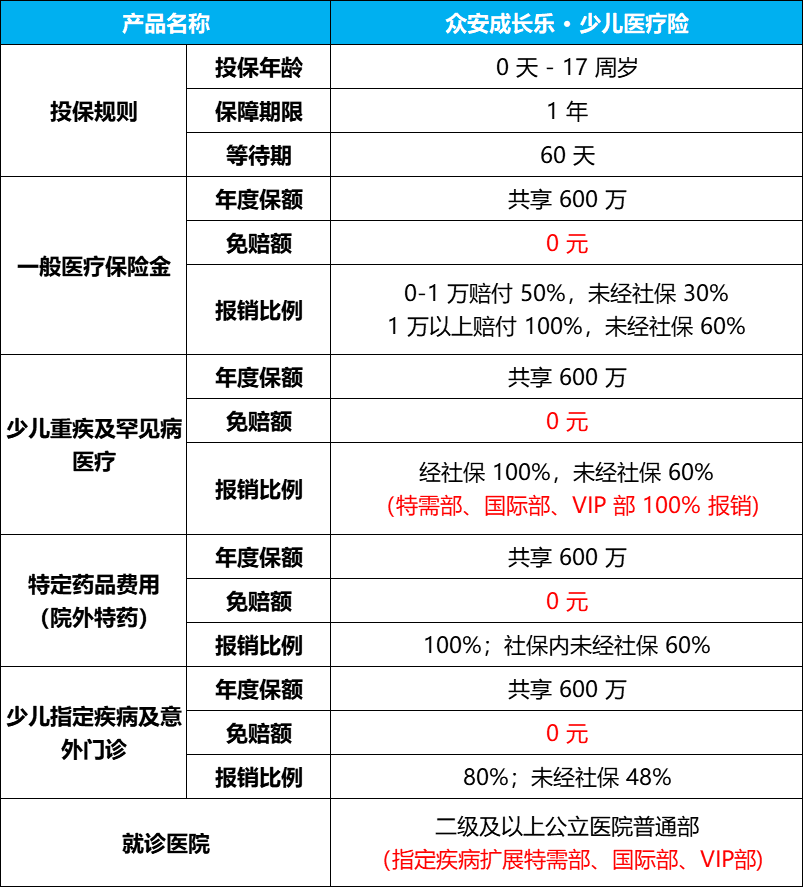

有没有可能用一份产品解决这个问题?最近众安推出的“成长乐”少儿医疗险,提供了一个不同的解题思路。它的核心设计是:取消固定的1万元免赔额,采用阶梯式报销。

简单说,住院花费,经社保报销后:

1. 1万元以下的部分,按50%比例报销。

2. 1万元及以上的部分,按100%比例报销。

这个设计很精妙。它承认了小额医疗风险的存在,并通过50%的报销比例来控制赔付成本(防止滥用),同时对于大额医疗支出,依然给予100%的强力保障。我们算笔账:

假设孩子肺炎住院,总花费8000元,社保报销4000元,自付4000元。

– 传统百万医疗险:自付4000元 < 1万免赔额,赔付0元。

– “成长乐”方案:自付4000元在1万以下,按50%报销,可获赔2000元。

再假设一个更严重的疾病,总花费15万元,社保报销7万元,自付8万元。

– 传统百万医疗险:自付8万元 – 1万免赔额 = 赔付7万元。

– “成长乐”方案:1万元以下部分赔50%即5000元,1万元以上部分(7万元)赔100%即7万元,总计赔付7.5万元。

可以看到,在小病场景下,新方案有明显优势;在大病场景下,两者赔付金额接近,新方案略优。这彻底改变了“医疗险只管大病不管小病”的固有印象。

深度拆解:除了0免赔,还有哪些硬核保障?

光有0免赔概念还不够,保障细节才是决定产品好坏的关键。我们抛开宣传话术,直接扒条款和数据。

保额与共享机制

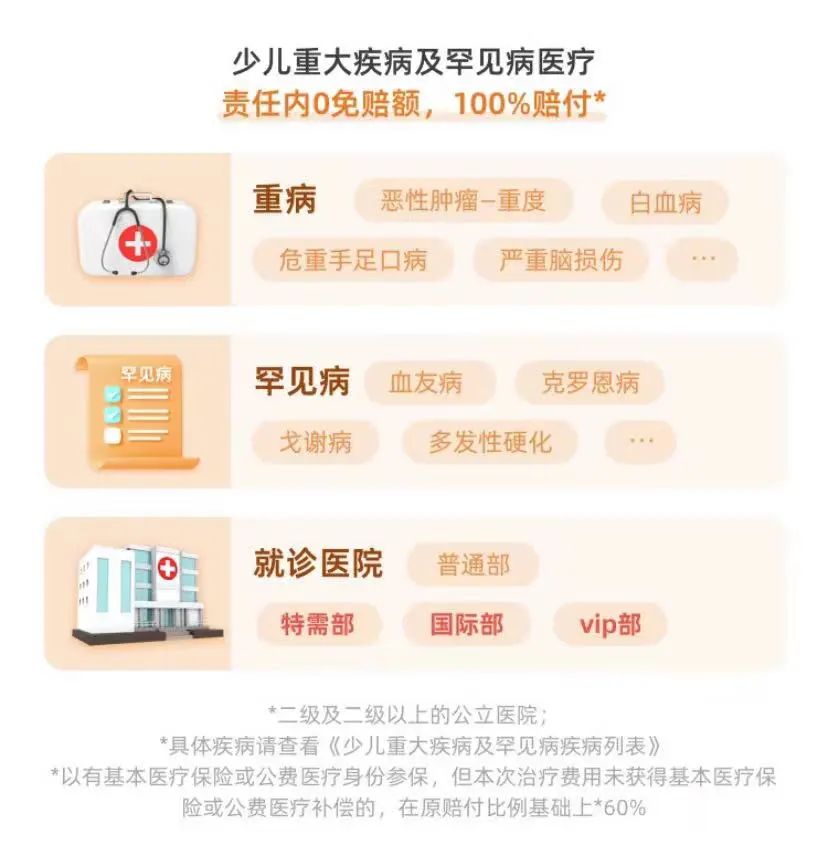

这款产品的一般医疗和少儿特定疾病(37种重疾+13种罕见病)医疗,共享600万保额。这个额度远超普通小额医疗险,也高于很多百万医疗险的年度限额。共享保额的设计更实用,避免了“普通病额度用不完,大病额度不够用”的尴尬。

特需/国际部保障

这是被很多人忽略,但极其重要的点。条款写明,针对那37种重疾和13种罕见病,可以报销特需部、国际医疗部、VIP部的住院费用,以及前后30天的门急诊费用。在一线城市优质医疗资源紧张的情况下,这个责任意味着关键时刻可以让孩子住进环境更好、排队时间更短的病房,由专家团队诊疗。这部分保障在普通百万医疗险里通常需要额外加钱购买。

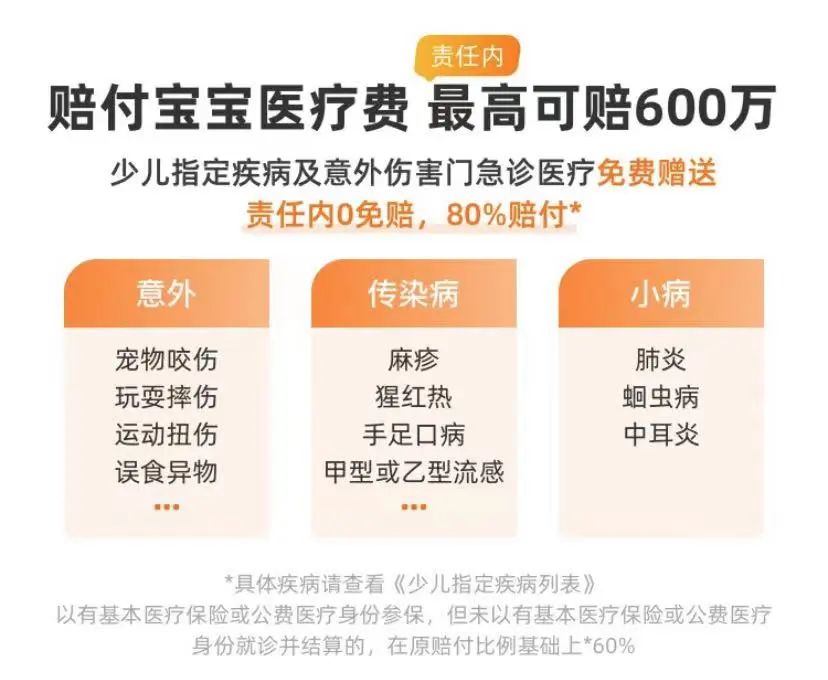

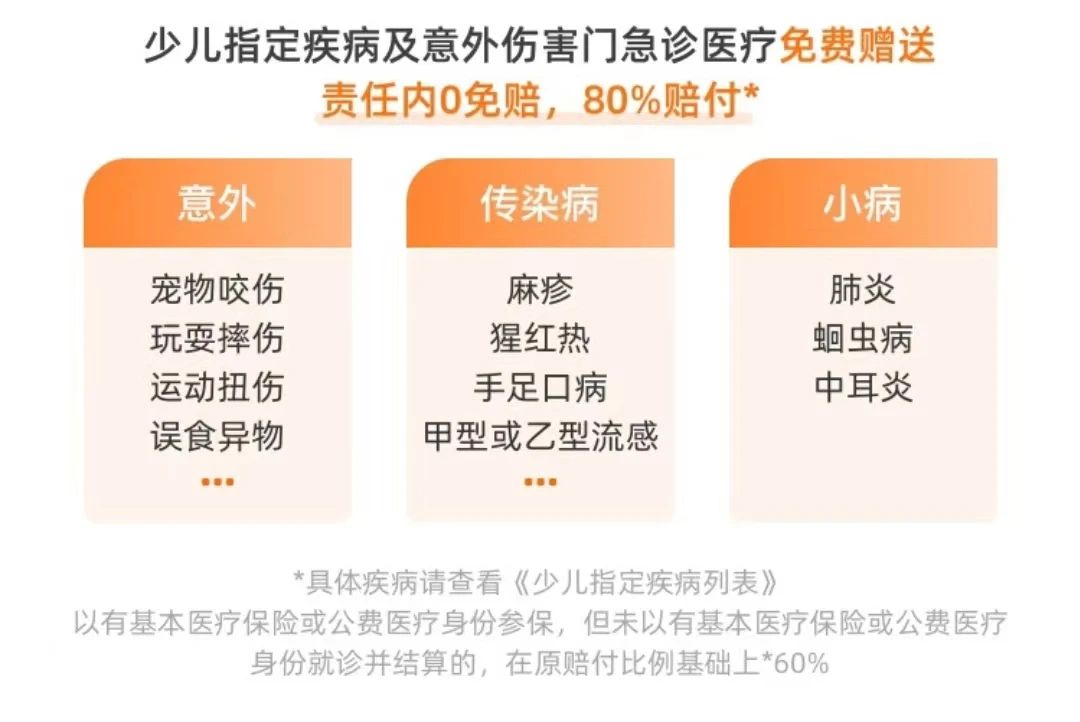

门急诊责任不是“赠送”,而是“绑定”

宣传常说“赠送”门急诊,但从精算角度看,保费已经包含了这部分成本。它覆盖了35种指定传染病(如手足口、流感)以及肺炎、中耳炎等高发疾病的门急诊费用。注意,这是“疾病”门急诊,不是“意外”门急诊。孩子因发烧、腹泻去看门诊,符合病种就能报销,实用性很高。但条款对每次门诊的报销额度、药品范围(是否限社保内)有明确限制,需要仔细阅读。

院外特药责任

这是判断一款医疗险是否跟得上时代的标准之一。很多抗癌靶向药、罕见病特效药,医院药房没有,需要凭处方到指定药店购买。这份责任明确涵盖“恶性肿瘤-重度”和罕见病的院外特定药品费用,并且写在主险合同里,不是一年一续的附加服务。查看它的药品清单,覆盖了包括CAR-T疗法在内的多种前沿药物,这一点做得比较扎实。

横向对比:它到底适合谁?

我们把市场上几种主流的孩子医疗险方案放在一起对比,结论会更清晰。

方案A:传统百万医疗险(1万免赔)

优点:保费最低(约300元/年),杠杆高,专注应对灾难性医疗支出。

缺点:对几千元的住院花费完全无法覆盖,保障有巨大缺口。

适合:预算极其有限,且能坦然接受“小病自担”的家庭。或者,已经通过其他方式(如单位补充医疗)覆盖了小病风险。

方案B:百万医疗险 + 小额医疗险

优点:理论上大小病都保。

缺点:总保费高(700-900元/年),可能存在保障断层,理赔流程复杂。小额医疗险的续保稳定性通常较差。

适合:不嫌麻烦,且能找到续保条件好的小额医疗险产品的家庭。

方案C:众安成长乐(阶梯报销,0/1万免赔)

优点:一份保单解决大小病问题,无保障断层。包含特需、门急诊、特药等扩展责任,保障全面。理赔一次搞定。

缺点:对于1万元以下的医疗费只报销50%,不是100%。保费比纯百万医疗险贵。

适合:绝大多数中产家庭。希望用适中预算获得更全面、更实用保障的父母。特别是那些孩子体质较弱,容易发生肺炎等住院情况的家庭。

价格是绕不开的话题。10岁男孩,投保“成长乐”的年保费是355元。作为对比,一份普通的百万医疗险大约300元,一份像样的、能报社保外的小额医疗险也要300元以上。单从价格看,“成长乐”在方案B和方案C之间,更靠近方案C的保障,却只收了略高于方案A的价格。

投保前必须看清的“魔鬼细节”

没有完美的保险产品,只有适合的搭配。在考虑这类0免赔医疗险时,有几个关键点必须审视:

1. 续保条件

这是所有一年期医疗险的灵魂。合同里写的是“不保证续保”。这意味着产品可能停售,或者因为你的理赔记录而拒绝续保。虽然目前市场上也没有保证续保终身的少儿医疗险,但选择销量大、经营稳定的保险公司产品,停售风险相对更低。医疗险续保的稳定性,比眼前的责任细节更重要。

2. 报销比例与范围

“1万以下报50%”,这50%是针对“社保报销后的剩余费用”,而且是“符合责任范围内的费用”。如果用了大量社保目录外的自费药、进口器材,报销基数会打折扣。对于门急诊责任,更要看清每次的免赔额、报销限额和药品范围。

3. 健康告知

这款产品的健康告知相对严格,会问到过去两年的检查异常、住院史,以及一些特定疾病(如腺样体肥大、疝气、肺炎等)的详细情况。务必如实告知,这关系到未来能否顺利理赔。

4. 等待期

疾病住院等待期30天,特定疾病等待期90天。这是行业常规设置,但要注意,在等待期内出现的症状,即使等待期后确诊,也可能被拒赔。

最终建议:如何为孩子做选择

保险配置是动态的、个性化的决策。回到最初的问题:孩子的医疗险,到底该怎么选?

如果你追求极致的性价比,且家庭风险承受能力较强,可以坚持只买一份百万医疗险,赌那个“小病不发生,大病才用上”的概率。把省下的保费存起来,作为孩子的医疗备用金。

如果你希望保障更踏实、更实用,不愿意在孩子生病时还要为几千元医疗费操心,那么像“成长乐”这类采用阶梯式报销、覆盖大小病风险的整合型产品,是一个更优解。它用一份保费,实现了过去需要两份保单才能达到的效果,并且消除了中间的保障缝隙。

最后记住,医疗险只是转移医疗费用风险的工具。对孩子健康最大的保障,依然是规律的作息、均衡的营养、适度的运动和定期的体检。保险是事后补偿,而健康的生活习惯,才是事前最好的防御。