先说答案:异地就医备案不是锦上添花,是真金白银的差距。不备案报销比例直接打八折,而且还得先垫钱、再跑腿。但别急着下结论——备案的细节里藏着不少坑,填错一个医院、漏了一个步骤,都可能让报销卡在半路。

异地就医报销,差的不只是比例

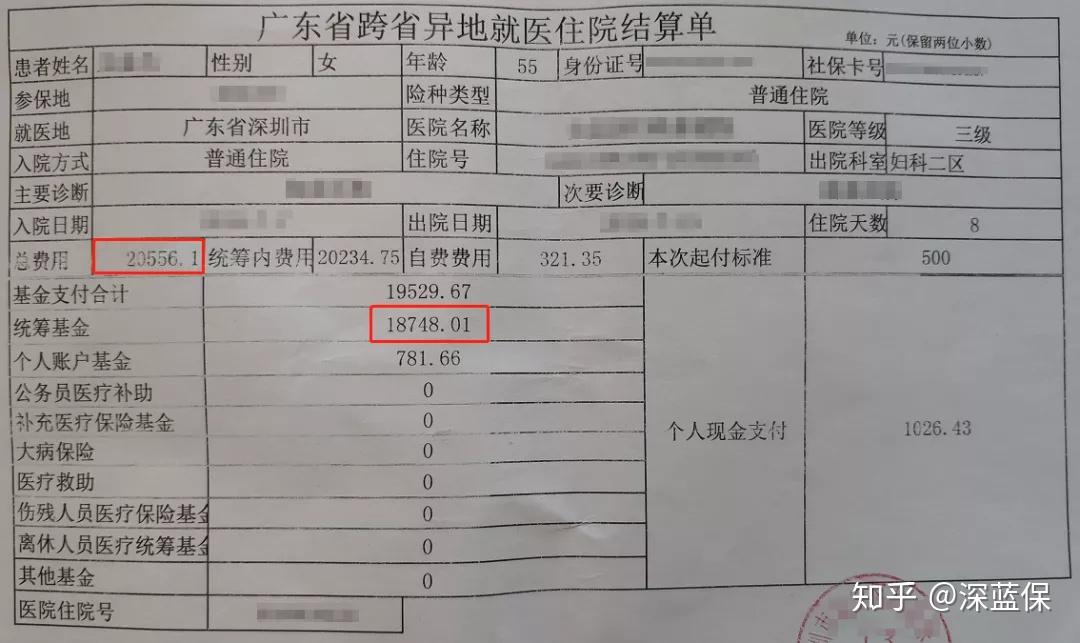

拿江西南昌的李阿姨举例,她在深圳看病花了2.05万,提前备案后直接刷医保卡报销了1.87万,比例接近90%。要是没备案呢?按南昌政策报销比例降到70%,只能报1.4万,少了将近5000块,还得自己先掏钱再回老家报销——来回车费加请假成本,又是一笔账。

这里有个精算角度:异地就医的报销框架是“就医地目录、参保地政策”。翻译成人话——决定你能报哪些项目的是就医地(比如深圳的医保目录),决定报多少比例的是参保地(比如南昌的起付线、封顶线和报销比例)。两套规则叠加,实际到手金额往往比本地就医少10%-20%。但备案能让这个折扣尽量收窄,甚至持平。

哪些人最容易踩这个雷?

- 长居外地的老人:帮子女带娃、随迁养老,医保在老家却天天在外地生活。

- 跨省上班族:派驻、外勤、常驻,病倒了才发现社保不是当地。

- 转诊患者:当地医院治不了,转去北上广,结果报销流程一团乱。

- 临时出差/旅游突发急诊:住院了才想起备案,手忙脚乱。

备案两步走,第一步就卡住一堆人

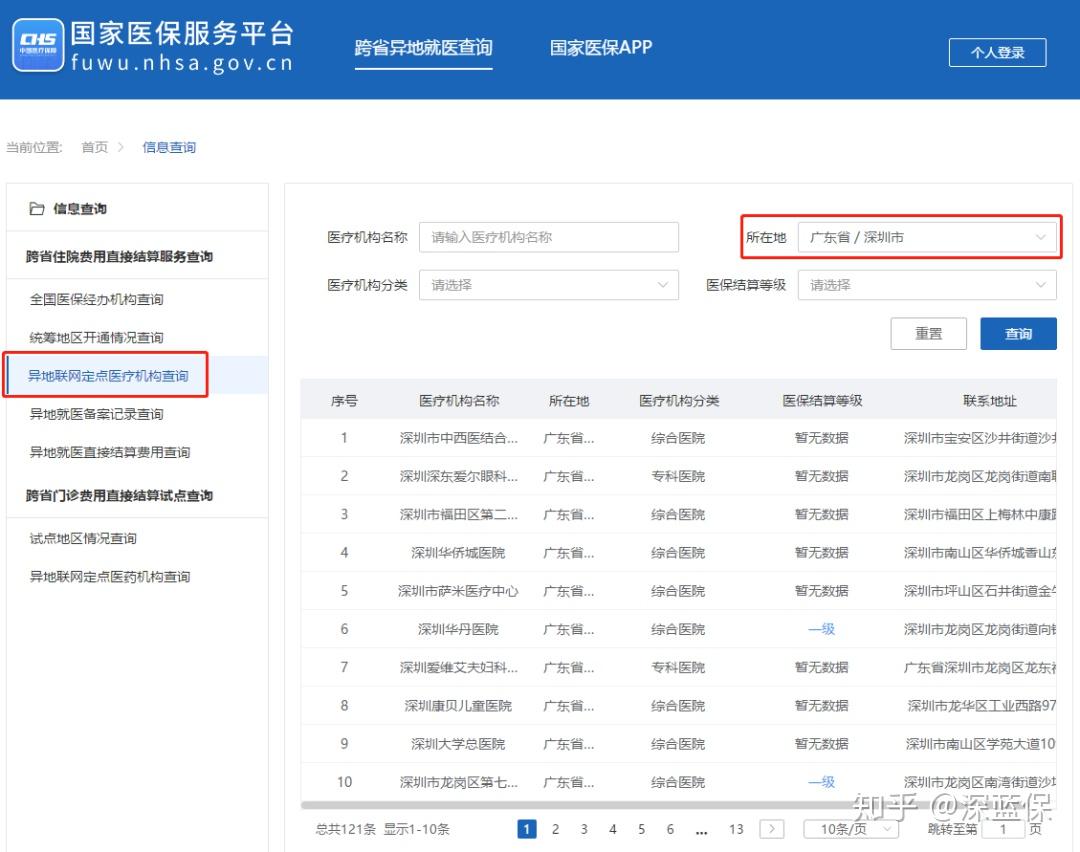

很多人以为备案就是打个电话,结果到了医院发现刷不了卡——原因是医院没在“异地直接结算网络”里。这一步如果漏了,后面全白干。

第一步:确认医院是否在网内

打开“国家医保服务平台”,查一下目标医院是否属于异地结算定点。很简单,一分钟的事。但很多人跳过这步,直接冲去三甲,结果门口写着“暂未开通异地直接结算”,只能自费再回去手工报销。手工报销的体验像极了跟社保局打官司——流程长、材料多、周期以月为单位。

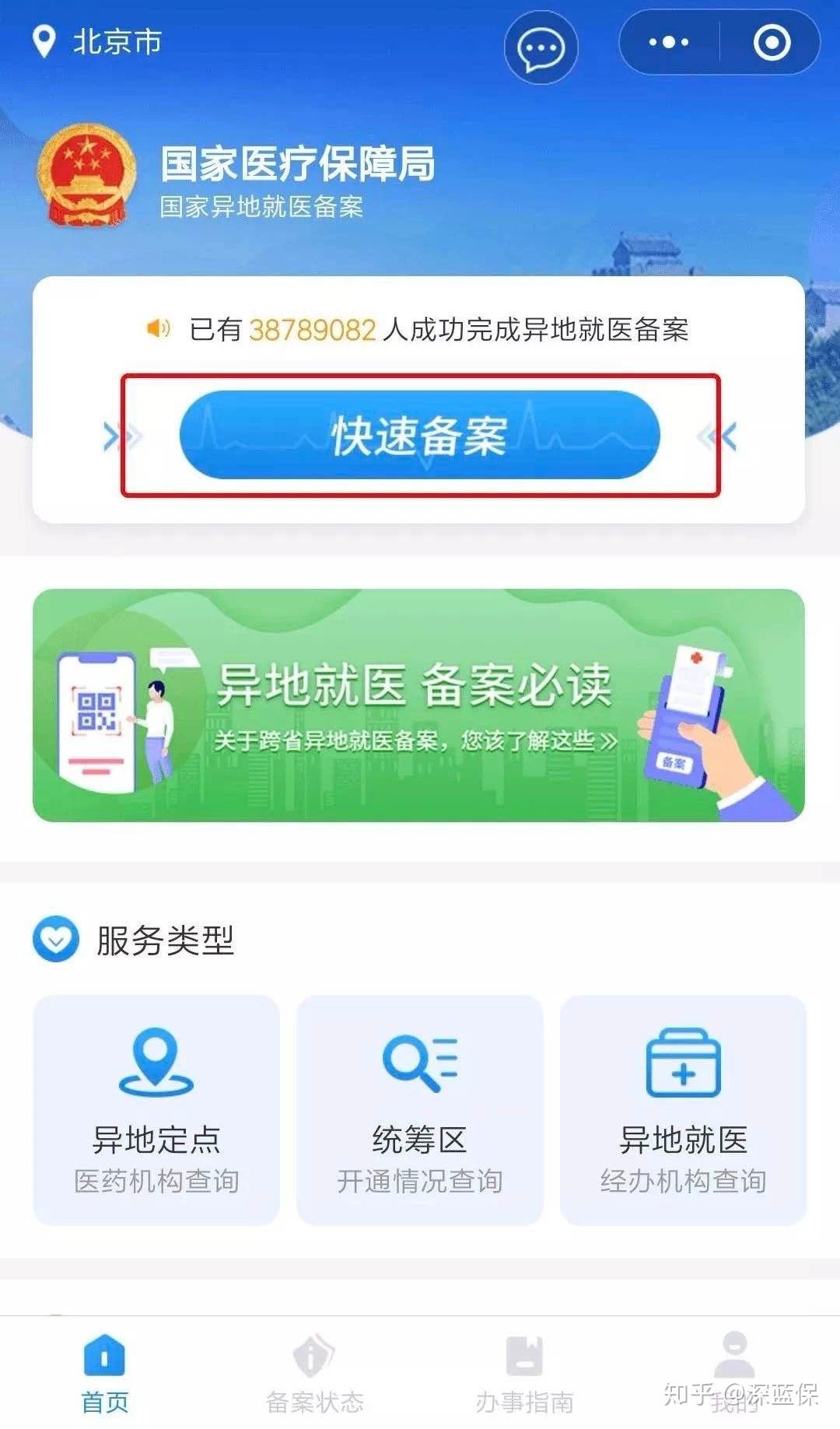

第二步:向参保地备案

现在大部分地区支持线上办理,微信小程序搜“异地就医备案”,填好个人信息、就医地、备案原因(长期居住/转诊/临时就医),提交后等审批。全国已有17个省62个地区能在线搞定,包括山西、内蒙古、辽宁、吉林、江苏、浙江、安徽、福建、江西、山东、湖南、广东、广西、海南、四川、陕西、宁夏、新疆等。

如果你所在地区没上线小程序,还有两条路:

- 通过当地社保局官方公众号或邮箱提交材料(具体打12333问)

- 直接去参保地社保局柜台填表,带上身份证和社保卡

备案成功后,最好再去国家医保服务平台确认一下:

确认无误后,就医时直接刷医保卡(电子社保卡也行)。但要注意:如果去的医院不是你备案时填的那家,系统会拒付——自己垫钱再回老家手工报销。

报销金额到底怎么算?一条公式拆开看

假设你在外地花了10万住院费,报销公式是这样的:

(10万 × 就医地目录覆盖率 – 参保地起付线)× 参保地报销比例 = 最终到手金额

拿李阿姨的情况细拆:

深圳目录:假设有8万属于医保能报的范围(剩下的2万是自费药、进口器械等)。

南昌规则:起付线假设500元,报销比例90%。

实际报销:(8万 – 500)× 90% ≈ 7.15万,占总花费的71.5%。

如果没备案,报销比例降到70%,金额变成(8万-500)×70%≈5.57万,少了1.58万。一个电话的事,差出一部手机钱。

另外注意,绝大部分地区异地就医只报销住院和急诊费用。普通门诊这块,目前只有京津冀、长三角、西南五省(四川、云南、贵州、西藏、重庆)之间的跨省门诊可以直接结算。如果你不在这些区域,看门诊还是得自费。

转诊和急诊,操作逻辑完全不同

转诊和普通异地就医最大的区别在于——“转诊证明”好不好拿。

如果当地医院愿意给你开转诊证明,就意味着它承认自己治不了,这种情况下异地就医报销比例和备案后一样。但如果医院觉得“我们也能治,只是你想去大医院”,那转诊证明就开不出来——这时候你只能按“未备案异地就医”处理,报销比例直接打七折甚至更低。

转诊证明的潜规则在于:医院开证明会影响自己的医保额度。很多地方规定,转诊率超过一定比例会扣医院资金,所以医生一般不太乐意主动开。如果你确实需要转诊,建议直接跟主治医生坦诚沟通病情,必要时换一家愿意开的医院。

急诊则相对宽松。大部分城市支持“先救治后报销”——你住院前没备案,事后补上急诊证明和病历,再走手工报销流程。但也有少数城市要求临时电话备案,不打这个电话可能影响报销。建议出发前花5分钟查一下当地12333的政策口径。

备案有期限,别忘了撤销

异地就医备案不是一劳永逸的。长期居住备案通常有效期1年,期间你在参保地(老家)的医保卡会暂时冻结——也就是说,备案期内回老家看病报不了。

等你在外地的居住期结束,记得撤销备案。撤销方式各地不同:广州可以通过“广州12345”小程序在线撤销;南昌这类城市可能还得跑一趟社保局柜台。建议备案时顺便问清楚撤销流程,省得到时候卡住。

最后三个冷知识点,很多人不知道

第一,异地就医备案后,如果你的医保账户里有个人账户余额(比如职工医保每月返到卡里的钱),在外地定点药店买药时能不能用?目前大多数地区不支持跨省刷个人账户,但部分试点城市可以。建议提前问12333。

第二,如果你是在外地上学的大学生(学校医保),学校所在地就是你的参保地,放假回家看病反而算“异地就医”。需要跟学校医保办确认备案流程,别搞反了。

第三,百万医疗险跟异地就医的关系。医保报不完的部分,如果你买了商业医疗险,通常还能再报一次。但要注意:很多医疗险要求“使用医保身份就诊并结算”,如果你因为没备案导致医保只报了一部分,商业险的报销比例也可能从100%降到60%。所以备案不只是为了省医保那点钱,更是在保护你整个保险规划的理赔权益。

说到底,异地就医的痛点不在政策本身,而在于信息差——你知不知道、走没走对流程、有没有遗漏关键步骤。把这事理顺了,每年省下的钱足够买一份靠谱的保险组合。

如果你正在做家庭保险规划,或对某个地区的具体报销政策有疑问,欢迎在留言区写清楚省份和医保类型,我会挑典型问题详细拆解。