先说答案:有癌症家族史,买保险通常没问题,赔也正常赔。但前提是——你得知道哪些坑不能踩。我在理赔部门干了5年,见过太多人因为对遗传性癌症的误解,要么买错保险,要么理赔时被拒。今天就把这些坑掰开揉碎讲清楚,尤其是最后一个,我见过的案例里十有八九都栽了。

问题一:家里有人得癌,我会不会也遗传上?

说实话,没人能给你100%的保证。但数据摆在那里:约10%的癌症和遗传有关,其中明确有遗传倾向的只占5%-10%。说白了,癌症本质上还是后天因素主导的,比如抽烟、喝酒、饮食习惯、病毒感染、环境污染这些。

但你要是直系亲属(父母、兄弟姐妹、子女)里,有2-3个人得了同一种癌症,那就得高度警惕了。我见过一个案例,一家子三兄妹全得胃癌,最后查出来是遗传性胃癌易感基因突变。这种家族聚集现象,不是玄学,是基因在作祟。

那概率到底多大?举个例子:普通女性一生得卵巢癌的风险大概是1%左右,但如果携带BRCA1或BRCA2基因突变,风险直接飙到23%-54%。乳腺癌也有类似情况。所以,家里有人得过这几种癌的,别抱侥幸心理。

问题二:哪几种癌症最容易遗传?我该重点防谁?

过去5年,我经手过的理赔案例里,下面这9种癌症,家族遗传的痕迹最明显。你要是家里有直系亲属得过,赶紧看看自己属于哪一类:

1. 乳腺癌和卵巢癌(这对姐妹癌最狠)

乳腺癌和卵巢癌的遗传关联性极强。我有个客户,她妈乳腺癌,她姨妈卵巢癌,她自己30岁就查出了BRCA1突变。她每年做乳腺B超和CA125筛查,坚持了3年,第4年果然查出早期乳腺癌,手术就搞定了,现在活蹦乱跳。所以有家族史的,40岁前就得开始筛查,绝经前做B超,绝经后加钼靶。卵巢癌更得提前,30-35岁开始定期查。

2. 结直肠癌

父母要是得结直肠癌,子女的患病风险能到50%,尤其那种从息肉演变过来的。建议40岁甚至更早就做肠镜,别等到有症状再去,那可能就晚了。我见过最年轻的病人,32岁,她爸45岁查出结直肠癌,她拖到便血才去查,已经是中晚期了。

3. 胃癌

胃癌的家族聚集性很明显,大概10%的胃癌患者有家族史。患者亲属比普通人风险高2-3倍。40岁以上且有胃癌直系亲属的,胃镜该做就得做,别怕难受,无痛胃镜睡一觉就完事儿。

4. 肝癌

肝癌的家族聚集,很多时候跟乙肝病毒母婴传播有关。家里有肝癌史,且自己有乙肝的,那简直是高危中的高危。男性45-74岁、女性50-74岁就得定期查B超+甲胎蛋白。我处理过一个理赔,一家四口三个肝癌,全都是乙肝携带者,一开始都没当回事。

5. 肺癌

别以为只有老烟枪才得。数据显示,35.8%的肺鳞癌患者有家族史,肺泡细胞癌的女性患者更是高达58.3%。要是你妈或你爸得过肺癌,你最好戒烟,然后做个低剂量螺旋CT,X光根本查不出早期肺癌。

6. 子宫内膜癌

约5%的子宫内膜癌跟遗传有关,而且发病年龄比散发性患者平均早10-20岁。更年期、绝经期是高峰期,一旦出现不规则出血、血性白带,赶紧去医院。

7. 胰腺癌

这癌最凶险,有家族史的人风险是普通人的3-13倍。早期筛查主要靠影像学,有异常要密切随访。

8. 前列腺癌

直系亲属得过,你患癌风险增加1倍。45岁以上男性,每年彩超+PSA筛查不能少。

注意,常规体检发现不了早期癌症,得做专项防癌体检。具体查什么,根据你家的病史问医生。

问题三:有癌症家族史,买保险到底会不会被卡?

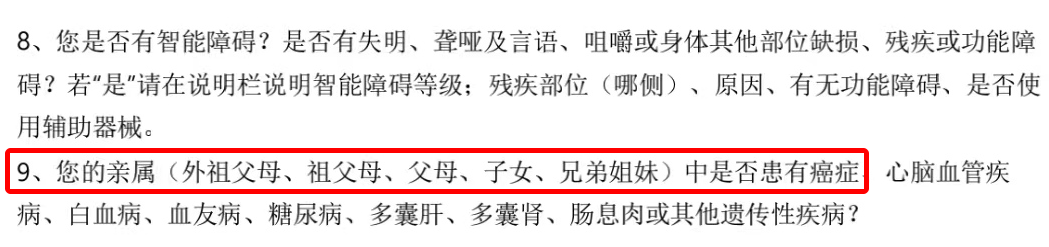

这问题问的人最多。答案很明确:通常不影响买,也不影响赔。但有个大前提——你投保时得如实告知,且没有其他健康问题。

大多数保险的健康告知,根本不问癌症家族史。所以你只要没查出结节、息肉、指标异常这些,直接买就行。不过也有少数产品会问,比如某些高端医疗险。遇到这种情况,换一家产品就行了,没必要死磕。

那赔呢?我之前就说过,只要核保通过了,保险公司不能因为你有家族史就拒赔。癌症不是遗传性疾病,它是多因素作用的疾病。免责条款里说的遗传性疾病不赔,跟你这个不是一回事。

浙江四兄弟接连患癌,3人中招癌王!

一家三姐妹相继患同一种癌症,元凶竟是它?

丈夫儿子同患癌症,女子崩溃大哭;

香港巨星梅艳芳兄妹四人,三人因为患癌离世;

……

不过,有家族史的人,风险确实更高。所以保险规划上,我建议你注意两点:

- 保额尽量买高——真要用的时候,钱就是命。

- 预算允许,附加癌症二次赔——万一复发了,还能再赔一次。

但这里有个坑,很多人不知道:买了重疾险不等于万事大吉。重疾险只赔癌症确诊,治疗期间的营养费、护工费、康复费,它不管。所以很多人以为保额够了,结果真得癌了,才发现钱不够用。我建议搭配医疗险+重疾险一起买,一个管治病,一个管生活。

问题四:我踩过的那3个坑,希望你别犯

第一个坑:以为有家族史就买不了保险。

我就见过一个客户,她妈乳腺癌去世,她吓得一直不敢买保险,怕被拒赔。结果拖了5年,自己查出甲状腺癌,想买也买不了了。其实她本来身体健康,完全可以买。

第二个坑:买了保险,但没买对。

有家族史的人,最需要的是癌症保障。但有人被忽悠买了理财型保险,癌症保障几乎为零。等真用到的时候,才发现赔不了几个钱。保险怎么买?先看自己的健康情况,再看家族史,最后选产品。别贪返还,别信“有病治病,没病存钱”的鬼话。

第三个坑:以为保险公司查不到家族史。

这个坑我见得最多。有人觉得我不说,保险公司不知道。错!你理赔时,保险公司一调你的医保记录、就医记录,如果发现你隐瞒了直系亲属的癌症史,那就麻烦了。轻则拒赔,重则解除合同。

百万医疗险:报销1万以上的医药费,弥补医保的不足,不用担心没钱治病;

重疾险:罹患合同约定的严重疾病,一次性赔一笔钱,弥补生病期间的收入损失,让人生病能安心修养几年,不用考虑经济压力。

我处理的理赔纠纷里,有一半都是这种“未如实告知”引发的。所以,投保时别耍小聪明,家族史该说就说。如果产品不问,那更省事。

最后,我还是那句话:有癌症家族史不可怕,可怕的是你既不做预防,也不做保险规划。买保险不是为了用,而是为了万一要用的时候,你有底气。保险组合要科学,别瞎买。

至于具体的保险攻略,我建议你找专业的人做一次需求分析,别光看文章下单。毕竟,每个人的情况都不一样。