我理赔部干了五年,最近遇到个事:一位52岁大姐,买了某大公司的重疾险,后来确诊帕金森早期,结果被拒赔了。原因很简单——她那份合同里,帕金森病得达到严重阶段才能赔,早期根本不算。她气得直拍桌子:’当初说好了保帕金森,怎么现在不赔了?’

这事让我想起今天要聊的这款新产品——锦鲤1号·增额终身特定疾病险。它把保额3%复利增长和三种老年高发特定疾病绑定在一起,听起来很香。但理赔这行干久了,我总会多想一步:这种’钱生钱+保病’的组合,真能躲过理赔坑吗?

别急,咱们把下面这几个核心问题挨个说清楚。你读完心里就有底了。

问题一:这玩意到底是理财还是保障?

说白了,锦鲤1号本质上还是增额终身寿险的底子,但多套了一层特定疾病赔付。它的现金价值会按3%复利往上涨,和市面主流增额寿一样。不一样的是——如果确诊了合同里约定的三种特定疾病(严重脑中风后遗症、严重阿尔茨海默病、严重原发性帕金森病),保险公司会额外赔一笔钱,不是从现金价值里扣。

但注意:这笔病赔的和疾病身故赔的,只能二选一。也就是说,如果你先得了病赔了钱,将来身故就不再赔了。和传统重疾险’确诊即赔、身故再赔’的逻辑不一样。如果你冲着’双重赔付’去买,可能会失望。

不过反过来想,这种设计也有道理:增额寿的现金价值本来就会一直涨,如果你没得病,身故赔的钱会远高于已交保费。要是真得了病,提前拿一笔钱治病,剩下的现金价值还能继续增值或取用。

所以,它更适合那些:

· 手里有一笔长期不动的闲钱(比如3-5年以上)

· 同时又担心老了得脑中风、帕金森这些病

· 不太想单独买一份重疾险每年交保费压力大

如果你已经买过足额重疾险,只想理财,那锦鲤1号不太适合。如果你还在裸奔、没有任何健康保障,建议优先考虑传统重疾险。锦鲤1号更适合’中间地带’的用户。

问题二:收益到底能跑赢通胀吗?

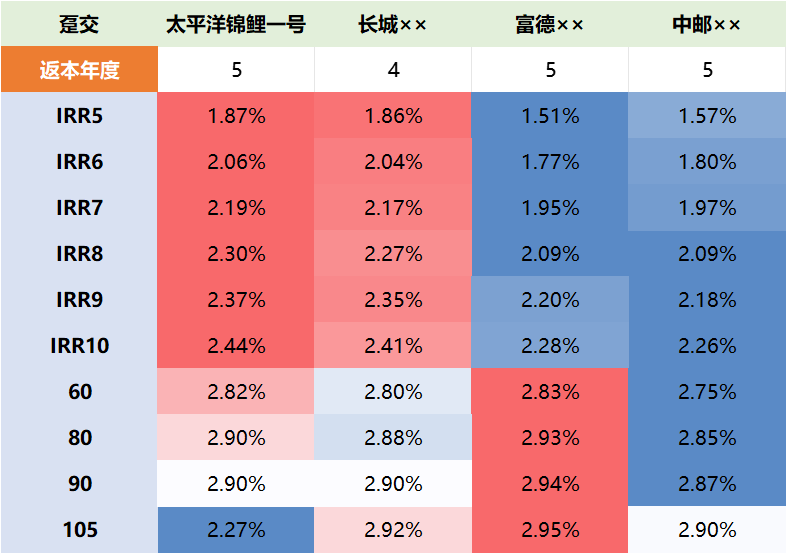

拿官方给的例子说:0岁女孩一次性趸交50万,到第26年现金价值翻倍到100万,第40年变成150万,第49年200万,第68年350万。听着挺美,但你得算算时间——26年才翻倍,年化单利差不多3.8%。现在银行大额存单一年期不到2%,显得它还行。

但别忘了这是复利,而且是写进合同的确定性收益。不像分红险,画大饼但实际分多少不确定。锦鲤1号这3%复利是锁死的,经济再差也不会少。只要保险公司不破产,这钱跑不掉。

适用人群很清晰:

· 给孩子存教育金或婚嫁金(长期不动)

· 中年人自己补充养老(退休后取用)

· 手上有一笔闲钱、未来5-10年可能用不上

但如果你只想放个三五年就取出来,那前5年现金价值还没回本(趸交第5年才刚超过保费),提前取会亏。这产品适合’长持’。

问题三:减保取钱真的方便吗?

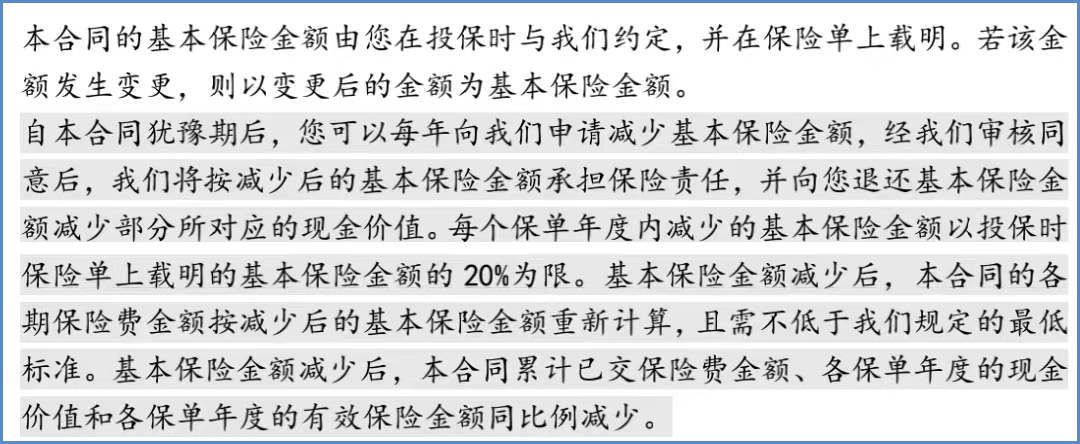

增额寿类产品最吸引人的就是灵活取用。锦鲤1号过了15天犹豫期就能申请减保,每个保单年度减少的基本保额不超过投保时基本保额的20%。意思是:你最多一年能取出来20%的钱,剩下的继续增值。

比如你一共保了100万保额,想取20万出来给孩子交学费,只要不超过20万额度就行。取出来的钱现金价值相应减少,但剩下的继续复利。

但有个隐藏问题:减保后,特定疾病的赔付金额也会按比例减少。毕竟保额降了,赔的钱自然少。所以如果你只是短期周转,建议用保单贷款(利率更低、不降低保额),而不是减保。保单贷款能贷出现金价值的80%,利息按天算,还上之后不影响任何保障。锦鲤1号支持保单贷款,这点和大多数增额寿一样灵活。

我的建议是:非紧急情况别减保,能用贷款先用贷款。反正现在利率低,贷出来放理财里赚利差都行。

问题四:这三种病,赔得到吗?

这才是理赔的关键。很多业务员推销时说’保脑中风、阿尔茨海默、帕金森’,但客户不知道——这三种病都有严格的理赔标准。

严重脑中风后遗症:要求确诊180天后仍然遗留至少一种障碍——比如偏瘫、丧失语言能力、不能自己吃饭穿衣等。换句话说,轻微的、能恢复的脑梗不算。

严重阿尔茨海默病:需要临床评估达到重度痴呆,不能独立完成基本日常活动(吃饭、穿衣、上厕所等)。早期记性差、迷路、轻度糊涂不算。

严重原发性帕金森病:必须明确诊断且已经出现运动障碍(如走路不稳、震颤严重),导致生活不能自理。像开头那位大姐的早期手抖,绝对不赔。

这三种病理赔率怎么样?我翻过我们公司的数据:在所有理赔申请里,严重脑中风后遗症排前三,阿尔茨海默病排在五左右,帕金森相对少一些。但关键是——很多人没熬到’严重’阶段就走了,或者病情没达到标准。如果你家族有这类病史,或自己担心老了得这些病,那锦鲤1号赔的是真金白银,值得考虑。如果你只是图个心安,建议先评估自己未来得这几种病的概率。

问题五:线上买,靠谱吗?理赔流程会不会更麻烦?

锦鲤1号是互联网产品,全国都能投保,不限地域。这点确实方便——很多县城或农村的朋友,线下买保险选择少,线上买能拿到大公司产品。

承保公司是太平洋健康险,母公司是中国太平洋保险集团,连续11年世界500强,综合偿付能力充足率295%。这数据在行业里属于非常健康的一档。简单说:大品牌,基本不用担心跑路或理赔没钱。

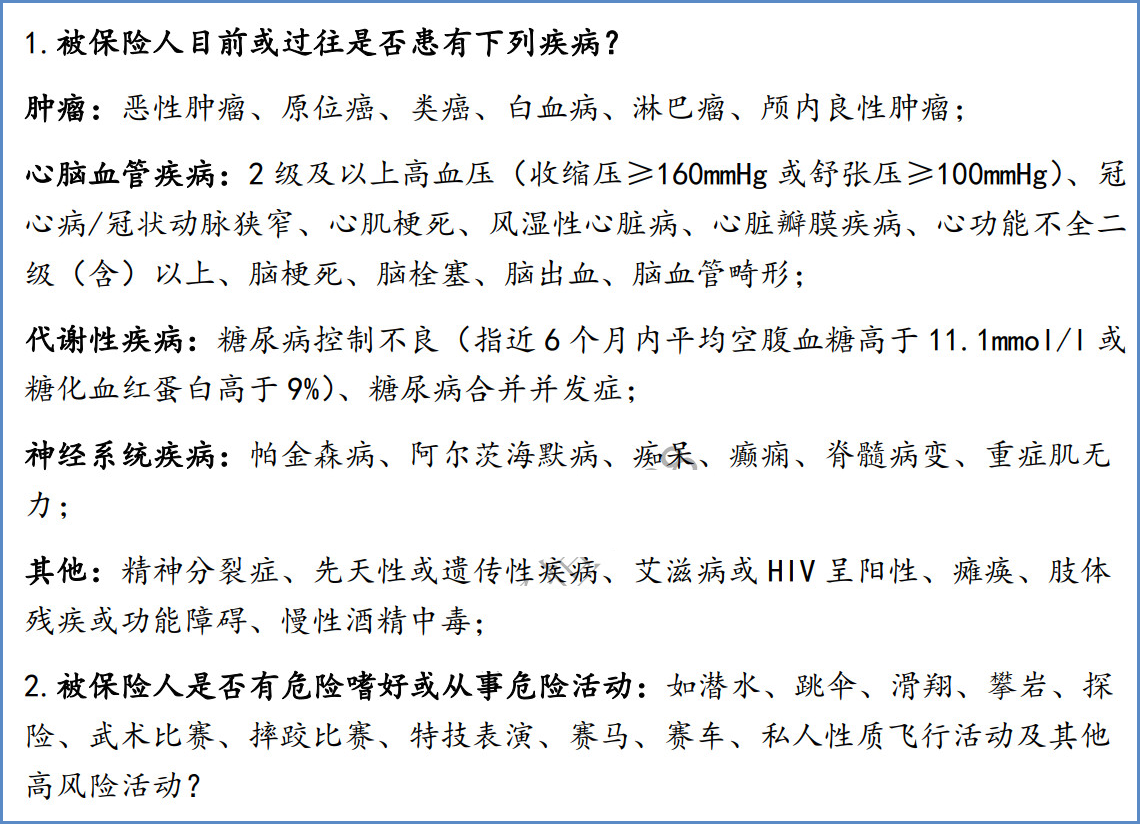

但线上投保有个需要留意的地方:健康告知是自助填写。锦鲤1号的健康告知挺宽松——没问抑郁症、焦虑症、结节、肝炎这些常见小毛病。但如果你有严重心脑血管病史、精神疾病(如痴呆)、或者已经出现帕金森症状,那就不能买了。如实告知,否则将来可能被拒赔。

理赔流程和线下产品一样:确诊后打客服电话,或通过太平洋健康险APP提交资料(诊断证明、检查报告、身份证明等)。线上投保的理赔效率甚至更快,因为不用跑网点。我见过太多线下理赔被拖几个月的情况,线上反而高效。所以别担心这个。

另外,买锦鲤1号能免费享受两项实用服务:

· 院内护工:如果因3种特定疾病住院,保险公司安排一对一专业护工(不要钱)

· 院后上门护理:出院后有护理需求,提供上门生活护理、基础医疗护理服务

这些服务对于老年人康复非常实用。算是一份软福利。

问题六:趸交和期交,怎么选更划算?

官方数据显示:趸交(一次性交)长期收益最高。比如上面那个0岁女孩的例子,趸交50万,第68年翻7倍。如果选10年交,每年交5万,总保费一样是50万,但长期现金价值会低一截——因为钱是慢慢放进去的,增值时间短。

所以如果你手头有一笔长期不用的闲钱,趸交最优。

如果你收入稳定但一次性拿不出三五万,选3/5/6/10年交也行,门槛低至每年1万元。但注意:交费期内别断缴,否则保障会失效。

收益之外,特定疾病保障金额和保费成正比:趸交50万对应的保额最高,未来赔付也最多。如果预算有限,先上车,后加保也可以(太平洋支持未来追加保费)。

我的建议:尽量趸交,收益最大化。如果做不到,选最短的缴费期(3年或5年),别拖太久。

问题七:现在买,还是再等等?

最近保险圈在传一个消息:今年可能会调整预定利率,增额寿类的产品收益大概率会再降。去年已经从3.5%降到3%,今年可能跌破2.5%。如果你等到降了再买,那锁定利率就变低了。

另外,锦鲤1号这种特定疾病保障,年龄越大保费越贵。40岁和50岁买,同样的保额,总保费可能差30%以上。所以如果你确定要买,早买早安心。

但提醒一句:别因为’怕错过’就冲动下单。买之前一定想清楚:这笔钱至少放5年不动,将来万一得了重病确实需要钱,这产品能帮你。如果只是为了理财,市面上还有其他更纯粹的增额寿可选。

总结一下我对锦鲤1号的看法:

· 适合人群:有闲钱、想锁利、同时担心老年高发重疾的人

· 不适合人群:没有健康保障基础、想短期理财、或觉得理赔标准太严格的人

· 购买建议:趸交、如实告知、非紧急别减保、用保单贷款替代临时取钱

最后,保险怎么买没有标准答案,但理赔的坑我见多了。这款产品最大的优点是收益确定、保障实在、公司靠谱。最大的坑是:如果你不了解理赔标准,以为得了轻微脑梗或早期帕金森就能赔,那将来大概率要失望。所以买之前,一定把合同里那三种病的定义看一遍,确认自己接受这个条件。

如果你看完还有疑问,可以留言。理赔过几百个案子的经验,能帮你少走弯路。