我工作第一年的年终奖,有将近一半花在了给爸妈补缴的城乡居民医保上。不是他们没交,而是去年我爸做个小手术,医保报销后自己还掏了快两万。那一刻我才发现,我以为的“有医保”和真正的“有保障”,中间隔着一道马里亚纳海沟。

这大概就是我开始研究保险的起点。作为一个刚工作不久的95后,我的保险知识基本为零,认知还停留在“保险都是骗人的”和“公司有五险一金就够了”的初级阶段。直到自己开始接触,才发现这里面门道深得很,而且每一步都可能踩坑。

从“医疗险”开始,我搞混的第一个概念

我最先想解决的是爸妈的医疗费问题。于是,像所有新手一样,我打开了搜索引擎,输入“给父母买什么保险好”。铺天盖地的信息涌来,重疾险、百万医疗险、防癌医疗险、意外险……我头都大了。

我犯的第一个错误,就是把“医疗险”和“重疾险”画了等号。我以为只要住院花了钱就能赔。后来才弄明白,医疗险是报销性质的,花多少(扣掉免赔额)报多少,解决的是看病花钱的“过程”。而重疾险是给付性质的,确诊合同约定的疾病,直接赔一笔钱,这笔钱可以用来治病、康复,也可以弥补生病期间的收入损失,解决的是生病后的“结果”。

对于我爸妈这个年纪(快60岁),买重疾险要么买不了,要么保费极高,容易出现“保费倒挂”(总交的保费比保额还高)。所以,我的家庭保险规划第一步,果断放弃了给他们配重疾险,转向了更实际的百万医疗险和防癌医疗险。

健康告知,我差点踩进去的巨坑

就在我兴冲冲选好一款产品准备下单时,“健康告知”那一页让我瞬间冷静。十几条问题,像一场严肃的审讯:过去两年内是否有过住院或手术?是否有高血压、糖尿病、结节、息肉……

我爸有高血压,常年吃药控制得挺好;我妈体检有甲状腺结节,医生说没事定期观察。这些在我看来“不是病”的小问题,在保险公司眼里可能就是需要“核保”的大事。

我当时的侥幸心理差点害了我:“反正都是小毛病,不说也没人知道吧?”幸好我多问了一嘴做金融的朋友,他一句话点醒我:“理赔纠纷里,十有八九出在健康告知上。现在瞒着,以后理赔时保险公司一查病历,就有理由拒赔,你前面交的保费全打水漂。”

我老老实实做了“如实告知”。结果我爸的高血压因为服药后控制稳定,标准体承保了;我妈的甲状腺结节被“除外承保”了——就是未来甲状腺相关的疾病不赔,但其他疾病保障都在。虽然有点遗憾,但心里踏实。这让我明白,保险配置方案的核心不是“买到”,而是“赔到”,诚实在前,保障在后。

给父母的保险组合,我的实战方案

折腾了一圈,我最终给爸妈搭的“防护网”是这样的,可能不完美,但适合我家的情况:

- 国家医保(基础):这是底线,必须要有,而且不能断。它没有健康要求,是托底的最后一道屏障。

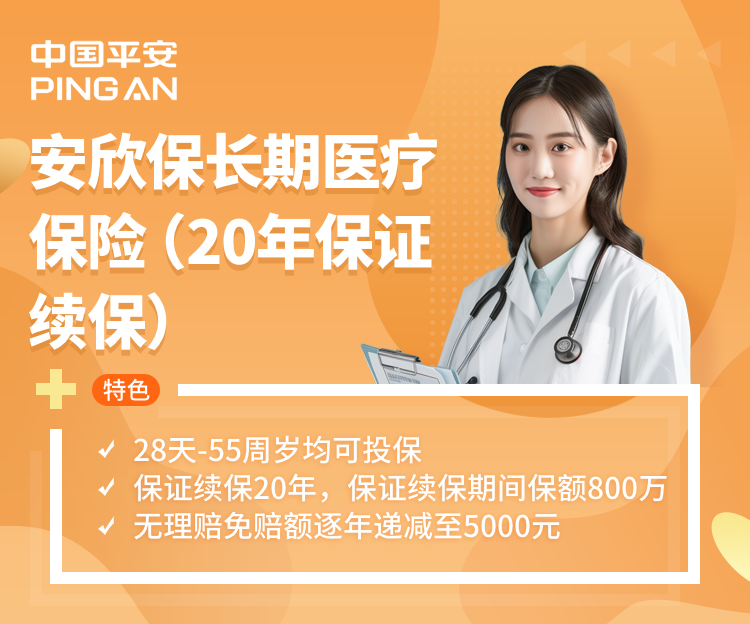

- 百万医疗险(核心):我给他们选了能保证续保20年的产品。主要用来覆盖大病住院的高额花费,有一万的免赔额,但超过部分,医保报完它接着报,每年保额有几百万,能极大缓解我的经济焦虑。

活动时间:

1、周期一:2024年7月15日-2024年8月15日

2、周期二:2024年8月16日-2024年9月15日

活动对象:保通入职代理人

活动产品:平安互联网安欣保长期医疗险

活动奖励:

①【阶梯送京东卡】

活动期间,保通代理人成功出单平安互联网安欣保长期医疗保险,每满1000奖励100元京东卡(例:出单安欣保满1000元,可得100元京东卡;出单安欣保满2500元,共可得200元京东卡),上不封顶;

活动规则:

1、本次活动共分两个周期,两个周期内方案单独计算;

2、活动奖励将于活动结束后30个工作日内统一发放;

3、下列情况不予以发放奖励:获奖用户在奖励发放前已从保通离职;

4、活动统计口径说明:

①出单代理人需要在2024年7月15日零时-2024年9月15日二十四时期间完成交单投保,满足以上条件方可计入活动保单,新保保单才可计入活动保费;

②奖励兑现以过犹豫期过回访数据为准,自保件和互保件产生的保费,不计入业绩。

③保费统计口径为实收保费。

- 意外险(补充):父母年纪大了,摔跤磕碰的风险增高。一年一两百块钱,能保意外医疗、伤残和身故,性价比极高。重点是选那种不限社保用药、0免赔、100%报销的。

至于防癌险,因为我爸妈身体条件还能买百万医疗,我就没单独配。但如果父母身体问题较多,买不了百万医疗,那么“防癌医疗险+意外险”就是一个非常务实的替代组合。

然后,我才想到了自己

安排好父母,我才回头审视自己。作为家庭未来的经济支柱(虽然现在工资还不高),我如果倒了,父母的保障也可能中断。所以我的保险规划逻辑完全不同。

我的配置顺序是:百万医疗险 + 重疾险 + 意外险 + 定期寿险。

重疾险是我给自己买的第一份长期险。我选的是保到70岁的消费型重疾,保额30万,一年保费两千多。我算了一笔账:万一我真得了大病,医保和百万医疗险能解决治疗费,而这30万就能充当我的“收入损失补偿”,让我安心养病,不至于动父母的养老钱,甚至还能补贴家用。

定期寿险是我做过最“悲壮”但也最理性的决定。我买了保额50万,保30年(差不多到退休)。每年就几百块钱。我想的是,如果这30年里我最赚钱也最扛着家庭责任的时候发生极端风险,这笔钱能替我照顾爸妈,还掉可能剩下的房贷,让他们老有所依。

夏日里的保险“冷静期”

研究保险那阵子,正好看到很多平台在推夏日促销活动,奖励丰厚,产品名字也诱人。

活动时间:2024年7月1日-2024年8月15日

活动对象:保通入职代理人

活动产品:平安互联网安欣保长期医疗险、平安终身防癌医疗保险、平安e生保2020

活动奖励:

①【累计送实物奖励】

活动期间,保通代理人成功出单活动产品,出单量≥3件,且累计保费≥3000元即可获得价值699元蒸汽拖把一个,每个保通工号限领一份;

②【保通出单实物加码】

活动期间,保通代理人成功出单活动产品,累计总保费≥2.5万,可获得NBA嘉年华门票1张;累计总保费≥5万,获得NBA嘉年华门票2张;单个出单账号最多可获得两张门票。

注意:活动期间,上面①、②和③奖励可兼得,如特殊情况导致礼品无法采购,会更换为同等价值礼品

活动规则:

1、活动奖励将于活动结束后30个工作日内统一发放;

2、下列情况不予以发放奖励:获奖用户在奖励发放前已从保通离职;

3、活动统计口径说明:

①出单代理人需要在2024年7月1日零时-2024年8月15日二十四时期间完成交单投保,满足以上条件方可计入活动保单,新保保单才可计入活动保费;

②奖励兑现以过犹豫期过回访数据为准,自保件和互保件产生的保费,不计入业绩。

③保费统计口径为实收保费

但我已经学会了冷静。我不会因为“奖励”或“限时”就去买一个我不了解的产品。保险是可能伴随几十年的一纸合同,它的核心是条款,而不是礼品。所有促销都只是“催化剂”,决策的基础必须是你是否真的需要,以及产品是否真的合适。

我的经验是,在冲动下单前,问自己三个问题:1. 我买这个要解决什么具体问题?(怕大病没钱治?怕意外伤残?) 2. 我的健康状况能通过它的健康告知吗? 3. 它的核心保障(保什么、不保什么、怎么赔)我清楚了吗?

写在最后:保险是责任,不是负担

这一趟折腾下来,我每年在保费上的支出大概占我年收入的5%-8%。这是一笔不小的开销,但我睡得踏实了。

我理解的保险规划,不是一次性的购物,而是一个动态调整的过程。随着我收入增加、结婚生子,我的保障重点和额度肯定要变。父母的保障也要定期回顾,比如医疗险续保时会不会因为理赔过或产品停售而受影响。

它更像是我给自己和家庭搭建的一个财务“安全屋”。我不希望用它,但我必须拥有它。它不是消费,而是用确定的、可承受的保费,去对抗那些不确定的、无法承受的经济风险。这个过程让我从一个对风险懵懂无知的年轻人,开始学着用更长远、更负责的眼光去看待生活和责任。

如果你也刚开始考虑家庭保险规划,我的建议是:别怕麻烦,从搞懂基础概念开始;绝对不要隐瞒健康情况;先保障后理财,先保额后期限;最重要的是,量力而行,保险是为了让生活更安心,而不是成为当下的经济负担。