上个月发工资,我做的第一件事就是给我爸我妈把百万医疗险续上。他俩总说身体好不用买,但我心里清楚,真有点啥事,我那点存款根本不够看。续费的时候,我顺手点开了几个保险平台,想看看有没有更划算的,结果发现一个挺有意思的现象:有的平台把“首单奖励50%”几个大字标得金光闪闪,乍一看特别诱人。

当时我差点就心动了,感觉能省不少。但冷静下来一想,不对啊,保险又不是一锤子买卖,我爸妈的保险是要年年续的。如果第二年、第三年就没啥奖励了,或者服务跟不上,那我图这个“首单高返”有啥用?这不是典型的“买椟还珠”吗?

别被“首单高返”闪花了眼,长期利益才是关键

我开始仔细对比。我发现,评判一个保险产品或者一个销售平台靠不靠谱,不能只看它第一次给你多少甜头,得看它能不能陪你走得更远。这就好比找工作,有的公司给你很高的起薪,但后续涨薪慢、福利差;有的公司起薪平平,但每年有稳定的晋升和奖金。对于需要长期规划的保险来说,显然后者更实在。

这里有个很直接的对比公式,我看了之后一下子就明白了:

某平台尊享e生推广奖励:50%

i云保尊享e生推广奖励:40%(首年)+20%(第二年)+20%(第三年)+……+20%(第N年)

这个公式算下来,哪个更划算简直一目了然。那个“首单50%”的噱头,在持续稳定的续期奖励面前,吸引力瞬间就弱了。我给自己和家人的保险规划,肯定是奔着长期稳定去的,而不是贪图一次性的小便宜。

想明白这点,我对那些玩数字游戏的宣传就免疫了。真正的靠谱,是把长期的利益和规则都明明白白告诉你。

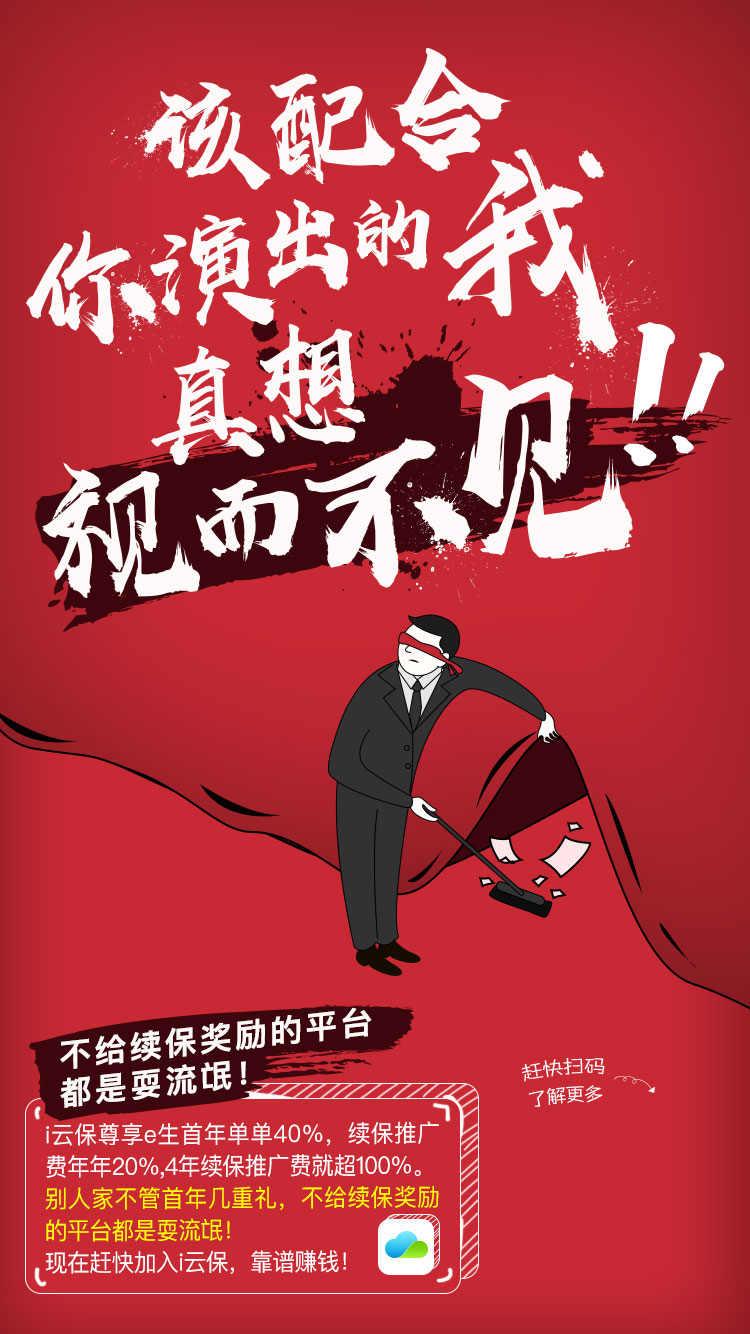

一张图看懂我们的态度

对于这种行业里常见的小把戏,我觉得下面这张图回应得挺酷的,直接,不绕弯子。

(长按图片可以保存,或者去APP的工具箱里找海报模板分享)

怎么挑?我的三点小白心得

作为一个刚入门保险的95后,我踩过坑,也总结了一些不成熟的小经验,主要看三点:

- 一看续保稳定性:这是百万医疗险的命门。产品会不会因为我理赔过或者身体变差了就不让我续了?条款里有没有明确写“保证续保”?这个比任何返现都重要一百倍。

- 二看长期奖励机制:就像前面公式里算的,一个透明、可持续的续期服务费或奖励机制,能看出平台是不是想和用户长期共赢。这比那种“首单狂欢,后续躺平”的模式让人安心得多。

- 三看服务和理赔口碑:我会上网搜搜真实用户的理赔案例,看理赔流程顺不顺畅,客服给不给力。钱是一方面,出事时能省心、顺利拿到赔款才是保险最大的价值。

基于这些,我在做家庭保险规划时,会更倾向于选择那些把规则摆在明面上、注重长期服务的平台和产品。比如,我会关注那些有清晰续保承诺的产品。

不只是返现,更是安心和承诺

说到底,我们买保险,买的就是一份未来的安心和承诺。如果销售方自己都只盯着“一锤子买卖”,那这份承诺的重量就得打个问号了。

下面这几张海报,我觉得就把这种“长期主义”的态度表达得挺好的,没有花里胡哨的夸张数字,就是简单直接地展示持续的价值。分享给大家看看:

(长按图片可以保存,或者去APP的工具箱里找海报模板分享)

(长按图片可以保存,或者去APP的工具箱里找海报模板分享)

(长按图片可以保存,或者去APP的工具箱里找海报模板分享)

在做保险组合时,除了医疗险,我也会开始考虑搭配重疾险和意外险,形成一个基础的防护网。比如,一些性价比不错的消费型重疾险,就能很好地弥补医疗险报销后收入损失的缺口。

我的踩坑与成长

回顾自己从完全不懂到慢慢上道的这个过程,最大的感触就是:保险规划真的不能只看眼前。我最初也差点被那种“首月1元”的广告吸引,后来才知道后续费用并不低,而且保障可能不全。

现在,我学会了静下心来读条款,对比不同产品的保障细节和长期政策。我也明白了,一份合理的家庭保险规划,应该是根据收入、健康状况和家庭责任来动态调整的,没有一劳永逸的“终极攻略”。

对于和我一样的年轻人,如果刚开始给自己或父母配置,不妨从最基础的百万医疗险和意外险入手,先把最大的风险漏洞堵上。预算充足的话,再逐步补充重疾和寿险。在这个过程中,选择一个透明、注重长期服务的渠道,真的能少走很多弯路。

给爸妈的保险续费成功后,我心里踏实了不少。虽然他们嘴上还是念叨“浪费钱”,但我知道,这份保单是我现阶段能给他们的一份实实在在的保障。而在这个过程中学会的,如何辨别真假实惠、如何关注长期价值,可能是我这个职场新人在理财和规划上学到的,最重要的一课。