先说答案:别只看产品热榜,先搞清楚你和你家到底需要什么。

去年刚工作,拿到第一笔年终奖,第一件事就是想给爸妈和自己买份保险,感觉特踏实。结果一打开各种App,满屏都是“热销榜”、“爆款推荐”,我就像个无头苍蝇,看哪个都觉得好,又看哪个都觉得差点意思。最后跟风给爸妈买了个当时排名第一的重疾险,保费不低。直到上个月我妈体检有点小问题,我仔细一看条款才发现,那个“爆款”对老年人高发的一些疾病保障其实很一般。钱花了,但最该保的没保到位,这种感觉真的挺糟的。

所以现在我看任何榜单,心态都变了。榜单告诉你什么卖得好,但不会告诉你什么最适合你。尤其是给父母买,他们的年龄、健康状况才是第一位的。

我的“踩坑”复盘:热销≠合适

当时给我妈买的那份重疾险,就是冲着“大公司”、“销量高”去的。销售页面说得天花乱坠,但我根本没仔细研究“轻症”包含哪些、“心脑血管疾病二次赔”的具体条件。后来才懂,给五十多岁的人买重疾险,保费本来就会倒挂(总保费接近甚至超过保额),核心应该关注高发疾病的覆盖率和理赔宽松度,而不是盲目追求保额高低或者公司品牌。

这个教训让我明白,买保险,尤其是重疾险,自己做点功课太重要了。不能光看广告和排行榜。

现在我是怎么挑产品的?

再看到新品或者热销榜,我不会直接心动下单了。我会先问自己几个问题:我买这个主要是解决什么担心?(比如是怕大病医疗费,还是想补充养老?)我的预算到底有多少?被保人的身体情况能不能通过健康告知?

搞清楚这些,再去看产品,方向就清晰多了。比如,如果你预算有限但想尽快有保障,一些消费型的重疾险可能就是好选择;如果你担心父母未来的医疗开支,那可能医疗险比寿险更紧迫。

说到重疾险,我现在会特别留意那些在“重疾险理赔”条件上更友好的产品。有些产品会把高发轻症和中症列得清清楚楚,理赔门槛相对明确,这种对我来说就比那些条款写得模棱两可的“大爆款”更实在。

不同类型的保险,我的关注点不一样

关于重疾险:给父母看,我会重点看是否包含他们那个年龄段高发的疾病,比如心脑血管疾病、特定肿瘤等。给自己看,则会更关注保额是否足够覆盖几年的收入损失,以及是否有癌症、心脑血管疾病的多次赔付。市面上有很多重疾险对比文章,可以参考,但一定要回归到自己的需求清单上来核对。

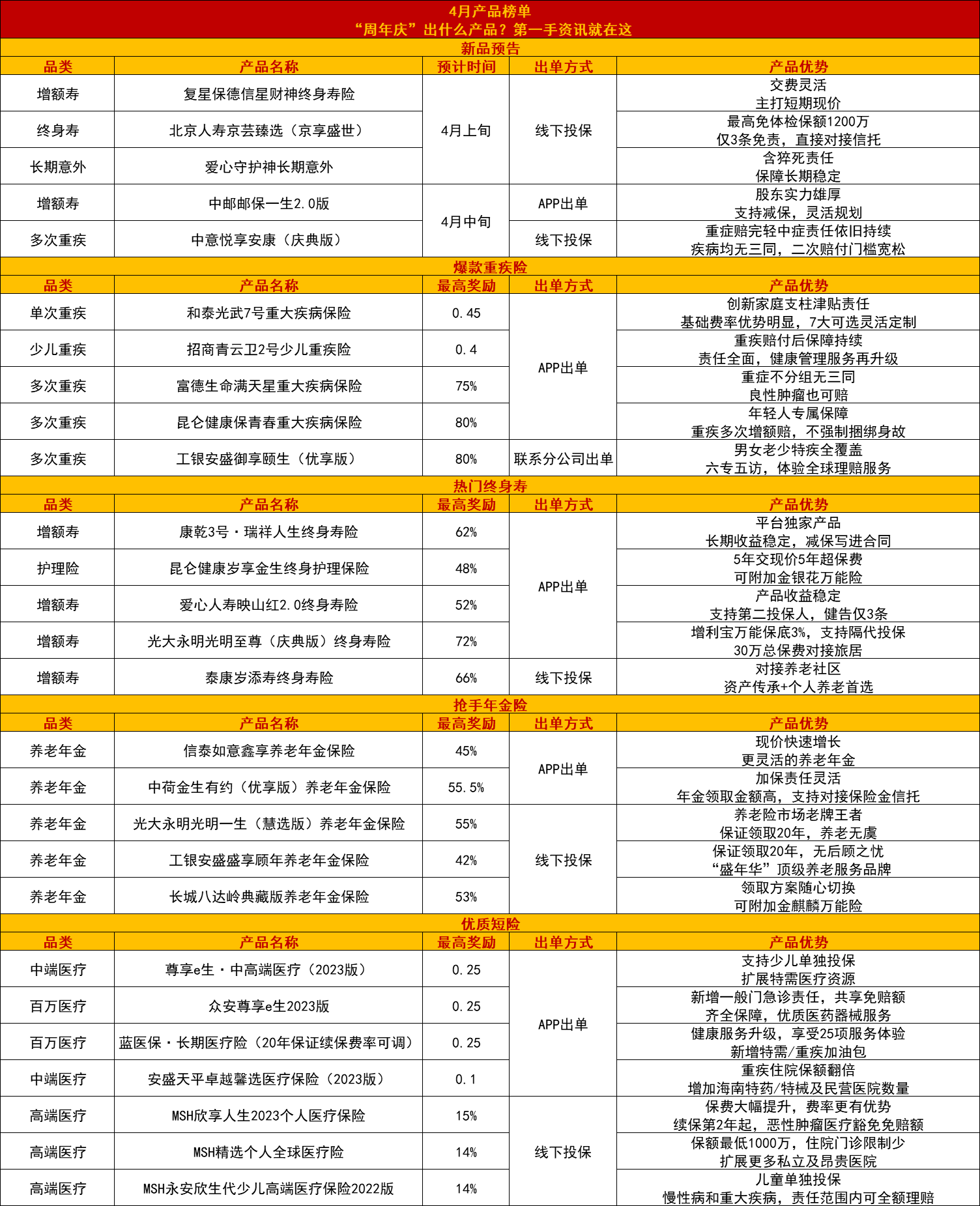

和泰光武7号重大疾病保险 互联网

招商青云卫2号少儿重疾险 互联网

富德生命满天星重大疾病保险 APP出单

昆仑健康保青春重大疾病保险 APP出单

工银安盛御享颐生(优享版) 联系分公司出单

关于寿险和年金:终身寿和年金险对我来说,更像是长期的财务规划。我身边有朋友买年金险是为了强制储蓄,给自己存一笔“未来肯定能拿到”的钱。这类产品比较复杂,收益和灵活性往往需要权衡。我目前还在学习阶段,但一个原则是:先保障,后理财。先把健康相关的保障做足,再考虑这类长期储蓄型产品。

康乾3号·瑞祥人生终身寿险 APP出单

昆仑健康岁享金生终身护理保险 APP出单

爱心人寿映山红2.0终身寿险 APP出单

光大永明光明至尊(庆典版)终身寿险 APP出单

中意永续我爱终身寿险(尊享版)2022 联系分公司出单

中荷金生有约(优享版)养老年金保险 APP出单

信泰如意鑫享养老年金保险 联系分公司出单

光大永明光明一生(慧选版)养老年金保险 联系分公司出单

工银安盛盛享顾年养老年金保险 联系分公司出单

长城八达岭典藏版养老年金保险 联系分公司出单

关于短期险:这类是我觉得最容易“踩坑”也最容易“捡宝”的地方。比如一年期的医疗险、意外险,价格不贵,但特别实用。我给爸妈都补充了百万医疗险和意外险。关键是要看清楚免责条款、续保条件(是不是保证续保)、以及报销范围(比如有没有院外靶向药报销)。这些细节决定了出事时能不能真用上。

尊享e生·中端医疗(2023版) 互联网

众安尊享e生2023版 互联网

安盛天平卓越馨选医疗保险 互联网

MSH欣享人生2023个人医疗保险 联系分公司出单

MSH精选个人全球医疗险

MSH永安欣生代少儿高端医疗保险2022版

最后,一张图帮我理清思路

学了一圈,信息太多容易乱。后来我发现,把不同产品的核心优势、适合谁、注意事项列在一起对比,会直观很多。这比单纯看一个重疾险排行榜更有用。因为你需要的是组合方案,而不是单个“冠军产品”。

回过头看,买保险这个过程,像极了我们这代人摸索着长大的样子。一开始会跟风,会焦虑,会为“买了”这个动作本身而安心。但真正有用的,是慢下来,搞清楚自己的地图,然后一步步去走。别怕麻烦,条款多读几遍;别不好意思,多问几个为什么。毕竟,这份契约可能要陪伴我们或家人几十年,值得花点时间,认真对待。