表现优秀,攻守兼备!

【一图看懂】康乾1号·益利多终身寿险:攻守兼备的“IP”选手

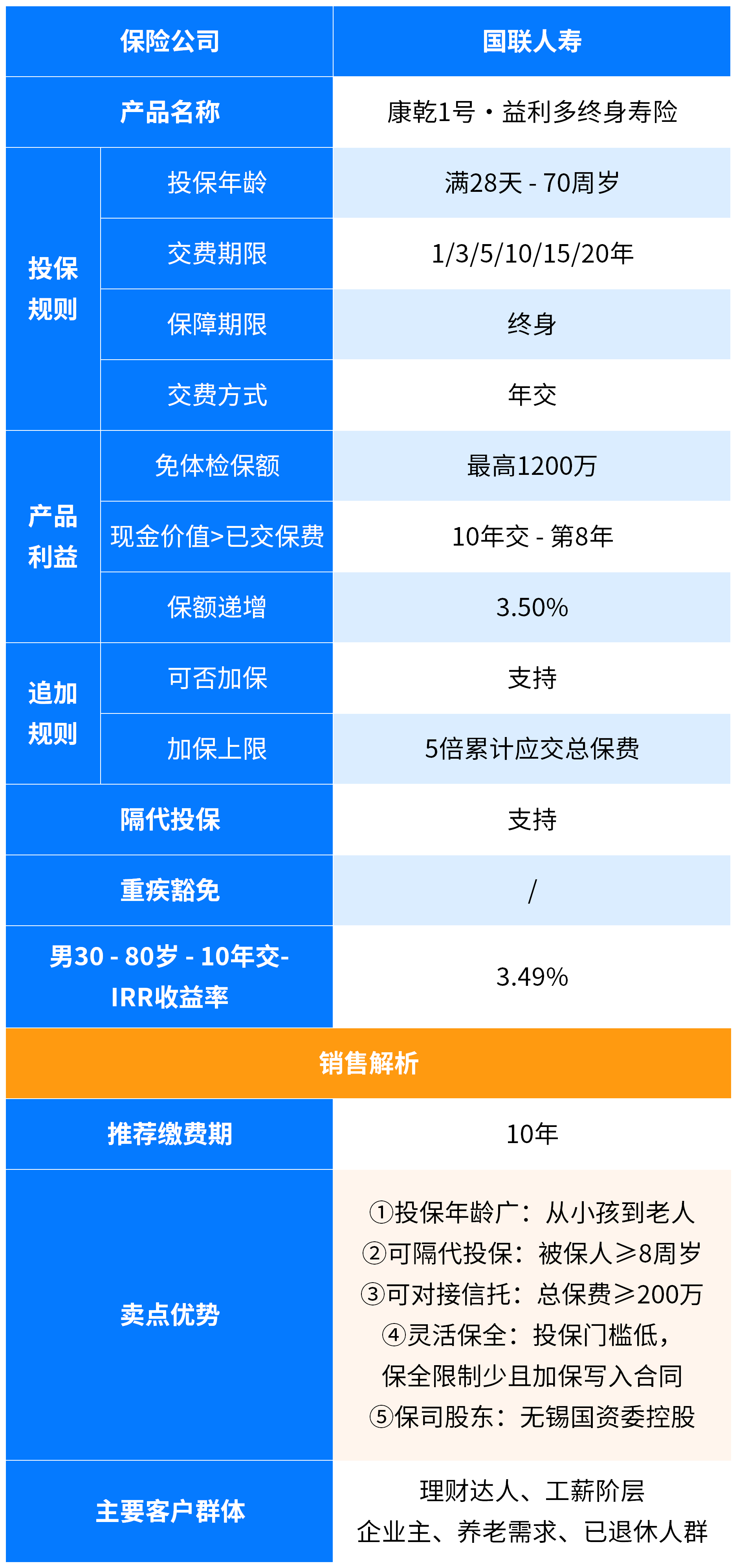

你好呀!最近是不是总听到“增额终身寿”这个词,感觉身边的朋友都在聊?今天,咱们就来好好盘一盘其中一款热度很高的产品——康乾1号·益利多终身寿险。它被很多人称为“IP产品”,意思可不是指知识产权,而是指它像一位“攻守兼备的全能选手”(Investment & Protection)。别被复杂的名字吓到,其实它的逻辑很简单,咱们用聊天的形式,把它掰开揉碎了讲清楚。

核心一句话:它首先是一份终身寿险,提供身故保障。但更出彩的是,它的保额会按照固定利率逐年复利增长,保单的现金价值(就是你能取出来的钱)也会跟着水涨船高。你可以把它理解为一个“有保障的、长期锁定利率的超级存钱罐”。

一、产品核心特点:它凭什么被称为“攻守兼备”?

所谓“攻守兼备”,就是既能向前冲锋(资产增值),又能稳住后方(保障与安全)。益利多在这两方面做得比较均衡:

- 守得稳:安全确定,刚性兑付

这是它的基石。作为寿险合同,每年增长多少(比如当前产品标注的增额比例),白纸黑字写进合同,受《保险法》和监管严格保护。无论未来市场利率如何下行,甚至进入零利率时代,你合同里的那个“存钱罐”都会雷打不动地按约定利率复利滚雪球。这种确定性,在当下波动的经济环境里,显得格外珍贵。 - 攻得巧:灵活支取,用途多样

它不像传统寿险那样,钱只能等到身故才能拿。它的“现金价值”很高,而且增长较快。通过“减保”(部分取现)功能,你可以在需要的时候(比如孩子上大学、自己退休、有一笔大额开支)从中取钱出来用,剩下的钱继续在里面复利增长。这就给了资金运用极大的灵活性。 - 附加技能:功能强大,服务贴心

比如支持“隔代投保”(爷爷奶奶直接为孙辈投保),是财富传承的实用工具。还有“保单贷款”功能,急需用钱时可以不减保,而是以很低的利率向保险公司贷款,盘活资金的同时不影响保单的继续增值。

二、适合谁?对号入座看看你是不是它的“有缘人”

没有一款产品适合所有人,益利多这样的增额终身寿,更适合以下几类朋友:

- 为未来做长期规划的家庭支柱:想为孩子攒一笔确定的教育金、婚嫁金,或者为自己准备一笔与生命等长的、确定的养老金,不希望这笔钱有任何本金风险。

- 有闲置资金,寻求稳健配置的投资者:已经配置了股票、基金等高风险资产,希望拿出一部分资金,放在一个绝对安全、能锁定长期利率的“压舱石”账户里,平衡整体资产风险。

- 有财富传承需求的个人:希望以稳妥、定向的方式将财富传给下一代,规避一些复杂的流程。隔代投保、指定受益人等功能正好能用上。

- 追求简单,讨厌打理复杂理财的人:不需要天天看盘,不需要纠结买什么理财产品,一次投入或分期投入,剩下的交给时间和复利,省心省力。

不太适合谁? 如果你寻求的是短期(比如三五年内)的高收益投资,或者近期可能有大的资金需求,那么它的灵活性可能还达不到你的要求,短期取出可能会有损失。它是一份“长期主义”的规划。

三、投保前,你必须弄明白的几件事(投保建议)

心动想行动?别急,先把这几个关键点搞清楚:

- 理解“现金价值”才是你的钱:增额终身寿的核心价值在于保单的“现金价值表”。这份合同里会明确列明未来每一年,你的保单值多少钱。投保前,务必仔细查看“现金价值演示表”(分低、中、高三档利率,重点关注写进合同的“保证”部分),了解资金增长的时间和节奏。

- 关注“回本时间”与“增长动力”:通常前期几年,现金价值会低于已交总保费(这就是“回本期”)。过了这个时间点,现金价值开始超过保费,并开始快速复利增长。你需要根据自身的资金规划,来判断这个回本期是否在你的接受范围内。

- 合理使用“减保”功能:虽然灵活,但建议不要过早、过于频繁地减保。因为取出一部分,剩下的本金就少了,会直接影响后续的复利效果。最好把它当成一个长期储备池,规划好取用的大致时间和金额,让复利发挥最大威力。

- 如实健康告知:它虽然偏重储蓄,但本质是寿险,有健康告知环节。务必如实回答,这关系到合同的有效性和未来的理赔,千万不要隐瞒。

- 明确缴费能力:选择缴费期(如3年、5年、10年交)时,一定要选择自己压力最小、最能持续的方式。确保这笔保费是长期的闲钱,不会影响当下生活。

总结一下

康乾1号·益利多终身寿险,就像一个“攻守兼备的金融伙伴”。

“守”在它极致的安全性和确定性,合同锁死终身复利,是资产配置中可靠的“防守后卫”。“攻”在它通过复利带来的长期增值潜力,以及减保、贷款等功能赋予的资金灵活性,能在你需要时提供助力。

它不适合想“一夜暴富”或“短期套利”的人,而是送给着眼于未来十年、二十年甚至更久,追求稳健、确定、省心的规划者的一份礼物。在考虑之前,请务必回归自身需求:我为什么存这笔钱?大概什么时候用?能放多久?

想明白了这些问题,你就能更清楚地判断,这位“IP选手”是否适合加入你的“人生战队”了。希望这篇文章能帮你拨开迷雾,做出更明智的财务决策。