【金标认证】平安健康百万医疗(保证续保版):你的“医疗费守门员”靠谱吗?

你好,朋友。今天我们来聊聊一款在市场上备受关注的医疗险——平安健康百万医疗(保证续保版)。它头上顶着“金标认证”的光环,听起来就很厉害,但具体厉害在哪里?是不是适合你?今天,我们就抛开复杂的条款,像朋友聊天一样,把它掰开揉碎了讲清楚。

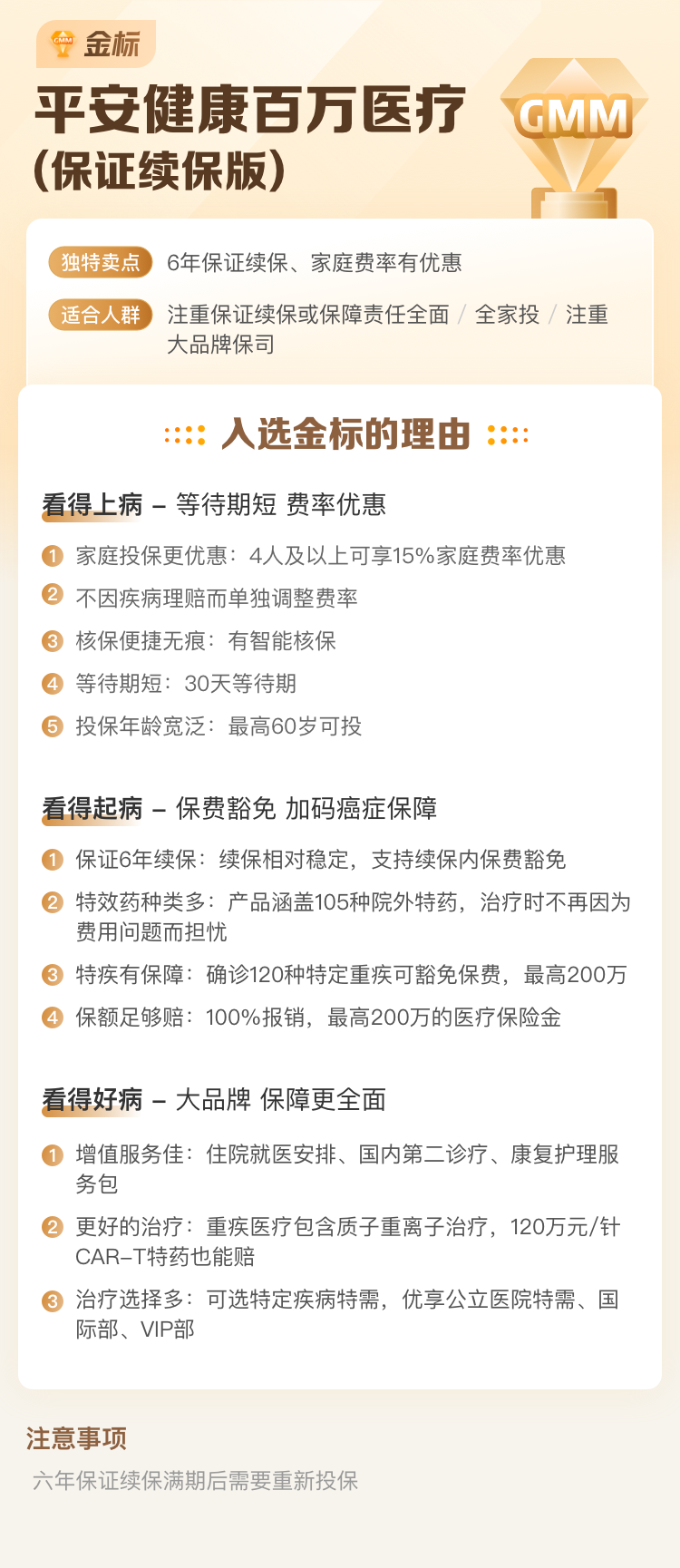

简单来说,百万医疗险就是用来报销大额住院医疗费用的。它像是一个强大的“医疗费守门员”,在你生病住院,面对动辄几万、几十万的账单时,它能站出来帮你解决绝大部分(通常扣除1万免赔额后,最高能报销几百万)。而“保证续保”这四个字,是这款产品的灵魂所在,我们后面会重点讲。

一、核心亮点:为什么它能获得“金标认证”?

“金标认证”可不是随便给的,通常意味着这款产品在核心保障、续保条件、服务体验等方面达到了行业的高标准。平安健康这款保证续保版,它的“含金量”主要体现在以下几点:

1. 保证续保20年:定心丸般的存在

这是它最硬核的优势。市面上很多百万医疗险是1年期的,虽然也说“可续保”,但保险公司有权因为你的健康状况变化或者产品停售而拒绝你续保。而“保证续保20年”是写进合同的铁律。在这20年里,无论你生过病、理赔过,还是产品停售了,只要按时交费,保险公司都必须让你续保。这解决了大家最担心的“今年赔了,明年不让我买了”的后顾之忧。

2. 保障全面扎实:该有的都有

住院医疗、特殊门诊(比如肾透析、癌症放化疗)、门诊手术、住院前后门急诊(通常前后30天)——这些核心保障一项不缺。保额充足,一般医疗和特定疾病医疗(比如癌症)的保额都在百万以上,足以应对国内大型公立医院的医疗开支。

3. 实用的增值服务

除了报销钱,它还附送一些很实用的服务,比如:

– 就医绿通:生病时帮你快速安排专家门诊、住院、手术,在医疗资源紧张时非常有用。

– 费用垫付:住院时如果一时拿不出大额押金,可以向保险公司申请垫付,解燃眉之急。

这些服务在关键时刻,可能比钱还重要。

二、仔细看看:它适合谁?又有哪些需要注意的地方?

没有完美的产品,只有适合的产品。了解它的“脾气”,才能更好地和它相处。

最适合这三类人群:

- 家庭经济支柱:你是家里的主要收入来源,最怕倒下。一份长期的保障能让你安心奋斗。

- 关注长期健康保障的中青年:二三十岁到五十岁左右,身体健康,投保容易,用相对低的保费锁定未来20年的保障,非常划算。

- 希望保障稳定的朋友:特别讨厌不确定性,担心产品停售或理赔后失去保障,那么“保证续保”这个特性就是为你量身定做的。

投保前务必看清这些要点:

- 1万元免赔额:这是百万医疗险的普遍设置。医保报销后,自己负担的费用超过1万元的部分,它才开始报销。所以它主要防范的是大病风险,小病小痛用不上。

- 费率可调:保证续保的产品,合同里都会有“费率可调”条款。意思是,20年期间,保险公司可能会根据整体医疗通胀和理赔情况调整保费,但调整有严格限制(比如触发条件、上限频率和幅度),且必须面向所有被保险人,不会单独针对某个人涨价。这是长期险维持运营的合理机制。

- 健康告知要认真对待:投保时,健康问卷问到的疾病或症状,一定要如实告知,这关系到未来能否顺利理赔。千万不要隐瞒,这是保护你自己。

三、投保建议:怎么买才聪明?

如果你觉得这款产品符合你的需求,那么在行动之前,听听这几个小建议:

1. 先社保,后商保。 务必先参加国家医保(职工医保、居民医保或新农合)。百万医疗险通常是医保报销后,再扣除免赔额进行报销。没有医保,报销比例会大打折扣。

2. 健康告知是头等大事。 拿出你的体检报告,对照健康问卷,逐条仔细核对。如果有不确定的地方,最好咨询专业的保险顾问,或者通过“智能核保”功能尝试。宁可投保时麻烦一点,也别给理赔埋雷。

3. 理解“保证续保”的范围。 保证续保20年,指的是“按约定费率承保”的权利有保证。但保障内容本身(比如条款、增值服务)在续保期间是有可能优化或调整的,当然,调整通常是为了更好,且受监管约束。

4. 把它作为保障体系的“中层”。 一个完整的保障体系应该是:社保打底,百万医疗险解决大额医疗费支出,重疾险弥补收入损失和康复费用,意外险防范意外风险。平安健康百万医疗(保证续保版)就是你体系中坚实可靠的中层支柱。

总结一下:

平安健康百万医疗(保证续保版)是一款以“长期稳定”为核心竞争力的优秀产品。它的“金标”成色,主要体现在保证续保20年这个定海神针般的条款上,特别适合追求保障确定性、希望长期锁定医疗风险的中青年群体。

当然,它也有其产品形态固有的特点,比如1万免赔额、费率可能调整等。没有一种保险能包打天下,关键是明白它能为你解决什么问题——它能卓越地解决“未来20年,万一发生大病,我不用担心天价医疗费,也不用担心因理赔或停售而失去保障”这个核心焦虑。

在投保时,请务必重视健康告知,并结合自身家庭情况和已有保障,做出明智的选择。希望这篇文章,能帮你更清晰地认识这位靠谱的“医疗费守门员”。