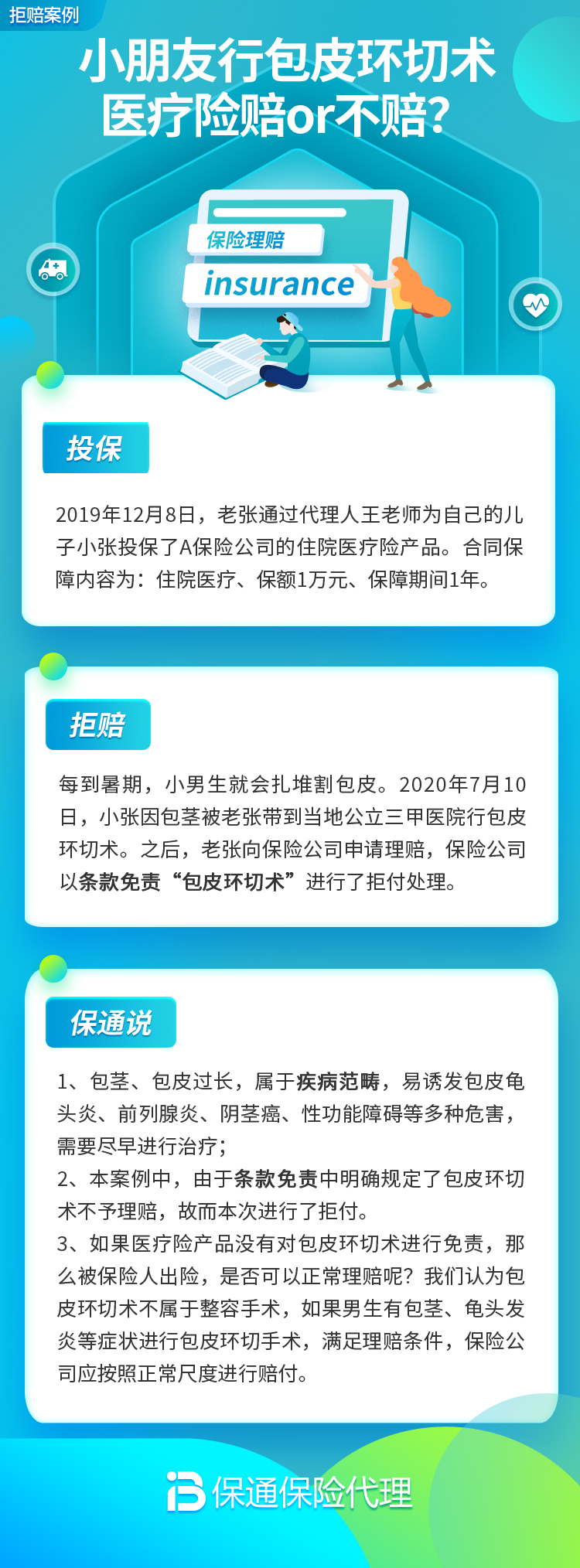

小朋友行包皮环切术,医疗险赔or不赔?

你好呀,我是你的保险朋友。今天我们来聊一个很多有男宝的家长都会关心,但又有点不好意思问出口的话题:如果带孩子去做包皮环切术(也就是常说的“割包皮”),我们买的医疗险,到底给不给报销?

这事儿听起来简单,但在理赔实务里,还真是一个“小手术,大学问”。赔或不赔,关键不在于手术本身,而在于“为什么要做这个手术”。咱们今天就掰开揉碎了,把这个理赔问题聊明白。

一、理赔的关键分水岭:是“治疗”还是“美容”?

医疗险的核心原则是补偿“合理且必要的医疗费用”。所以,保险公司在审核这类手术的理赔时,会像侦探一样,追本溯源,问一个核心问题:这次手术,是出于治疗疾病的需要,还是出于非医疗目的的整形美容?

这直接决定了理赔结果的天差地别:

情况一:因治疗疾病而手术 → 大概率可以理赔。

如果孩子是因为明确的病理性原因需要手术,比如:

• 包茎:包皮口过于狭窄,无法上翻露出龟头,甚至影响排尿,反复引起包皮龟头炎。

• 反复感染:由于包皮过长,清洁困难,导致包皮、龟头部位频繁发炎、红肿、流脓。

• 瘢痕性包茎:因反复感染或损伤,包皮口形成瘢痕性狭窄。

这种情况下,手术是为了解决明确的健康问题,属于治疗行为。只要在二级及以上公立医院普通部进行,且医疗险合同中没有相关免责条款,产生的住院或门诊手术费用(根据产品责任),通常都在保障范围内。

情况二:因非医疗目的而手术 → 大概率不予理赔。

如果孩子没有上述病理性问题,仅仅是:

• 家长觉得“割了更卫生、更好看”。

• 出于风俗习惯或预防未来可能发生的问题(但当前并无病症)。

在这种情况下,手术被视为一种选择性整形手术或预防性手术。而绝大多数医疗险的免责条款中都会明确写明:“非因治疗必需的整形手术、美容手术”不予赔付。因此,因此产生的费用,保险公司是不承担责任的。

二、理赔时,你需要准备好这些“证据”

明白了上面的原则,我们就知道,如果想顺利获得理赔,关键在于向保险公司证明手术的“治疗必要性”。理赔申请不是一句话的事,而是需要完整的证据链。以下材料至关重要:

1. 核心中的核心:病历资料

• 门诊病历/住院病历:医生在病历中的主诉、现病史、体格检查和诊断部分至关重要。上面需要清晰记载孩子手术前的症状,例如:“包皮口狭窄,排尿困难,反复包皮龟头炎发作3次”等。

• 诊断证明:必须有医院盖章,诊断名称最好是明确的疾病名称,如“包茎”、“包皮过长伴反复感染”等。

2. 费用凭证

• 所有医疗费用的发票原件。

• 对应的费用明细清单,清单上会列明手术费、麻醉费、药费、材料费等具体项目。

3. 保险相关文件

• 保险合同(保单)。

• 被保险人和投保人的身份证明。

• 完整的理赔申请书。

小贴士:在就医时,可以主动、清晰地告诉医生孩子的症状和病史,并请医生将这些治疗必要性如实地写在病历里。一份描述详实、诊断明确的病历,是理赔成功的坚实基础。

三、不同医疗险产品,责任细节有差异

除了治疗目的这个大前提,你手里医疗险的具体条款,也决定了最终能报销多少。

1. 百万医疗险 vs 小额住院医疗险

• 如果手术需要住院,且总费用超过了1万元的免赔额(常见于百万医疗险),那么百万医疗险可以报销免赔额以上的部分。

• 如果手术在门诊进行,或者住院总费用不高,那么一份覆盖门诊手术或低免赔额的小额住院医疗险可能更实用。务必查看你的产品是否包含“门诊手术”责任。

2. 免责条款要细读

投保前或理赔前,一定要翻到合同中的“责任免除”部分。看看是否有关于“整形美容”、“预防性手术”等更细致的描述。有些条款可能直接列出“包皮环切术”除外,但这种情况在主流医疗险中较少见,更多是归类到上述原则中处理。

3. 等待期

医疗险通常有30天等待期。等待期内因疾病发生的医疗费用不赔。所以,如果孩子是刚买保险不久就计划手术,要注意等待期是否已过。

总结一下

回到我们最初的问题:小朋友行包皮环切术,医疗险赔or不赔? 答案不是简单的“赔”或“不赔”,而是一个清晰的逻辑链:

赔:当手术是为了治疗明确的疾病(如病理性包茎、反复感染)时,属于合理必要的医疗行为,医疗险可以按合同报销。成功的关键在于提供能证明“治疗必要性”的完整病历。

不赔:当手术仅出于卫生、美观、风俗等非治疗性目的时,被视为选择性整形或美容手术,这属于绝大多数医疗险的免责范围,无法获得赔付。

给家长们的建议是:如果孩子确实存在相关病症需要手术,放心就医,并妥善保管所有医疗记录,按正常流程申请理赔即可。如果只是考虑常规处理,建议提前查看自己的保险合同,或咨询保险公司客服,了解清楚保障范围,做好自费的心理准备。

保险理赔,讲究的是条款和事实的对应。希望这篇文章能帮你把这个有点“小尴尬”的问题,理得清清楚楚,明明白白。