赔付352亿,平安人寿2020理赔年报发布!这5个真相,关乎你我

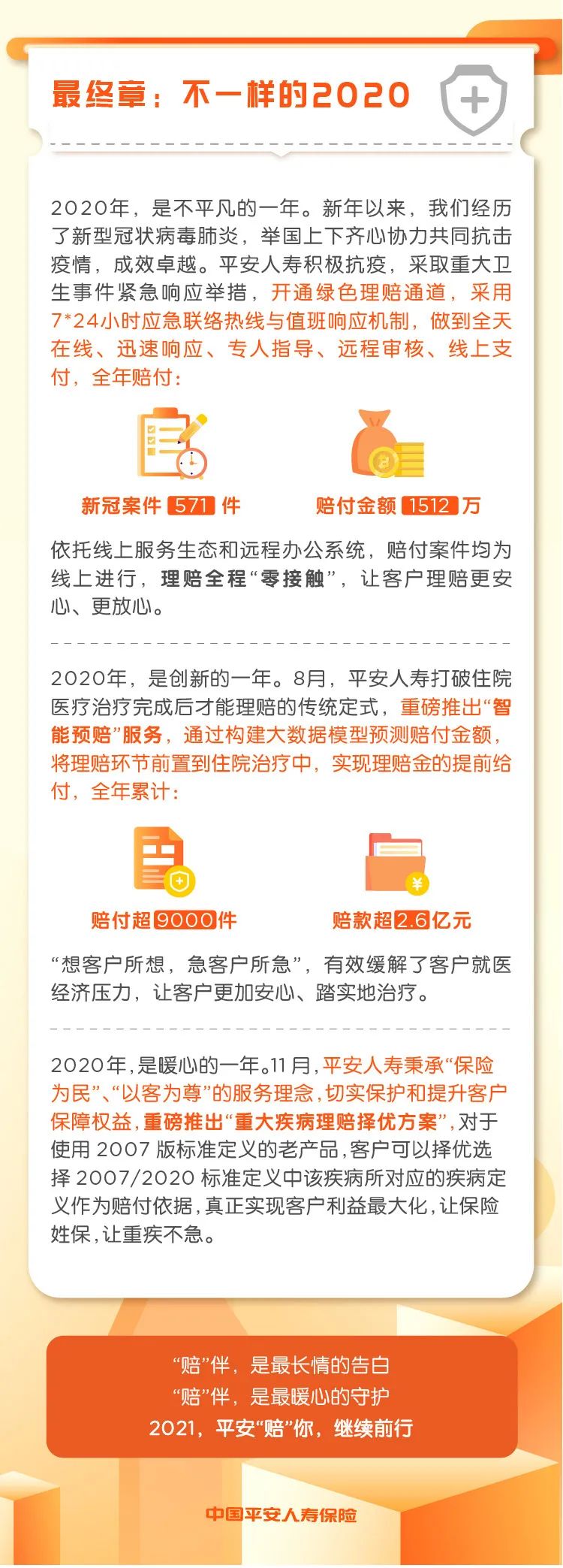

朋友,最近平安人寿发布了2020年的理赔年报,数据一出来,就引起了不小的关注。全年赔付总金额高达352亿元,相当于每天都要赔出去近1个亿!这可不是冷冰冰的数字,背后是几十万个家庭在风险中获得的经济支撑。

很多人买保险时心里会打鼓:“真出了事,保险公司会不会找理由不赔?”这份年报,就像一份“成绩单”,用实实在在的数据告诉我们:保险,真的能赔,而且赔得很快、很多。今天,我们就来一起“拆解”这份年报,看看里面藏着哪些对我们买保险、用保险至关重要的信息和启示。

真相一:重疾险是“支出大头”,但件均赔付额可能不够

年报显示,在352亿的总赔付金里,重大疾病保险赔付金额占比最高,是理赔支出的“大头”。这毫不意外,因为一场大病带来的不仅是身体上的折磨,更是巨大的经济窟窿——治疗费、康复费、收入中断……

但一个关键数据值得我们警惕:重疾理赔的件均赔付金额仅为7.9万元。这个数字,在动辄几十万甚至上百万的重疾治疗费用面前,显得有些杯水车薪。为什么这么低?

主要原因在于,很多朋友在多年前购买的保额(比如10万、20万)已经无法匹配当下的医疗成本和收入水平。这给我们提了个醒:买重疾险,保额是第一位。在预算范围内,尽量做高保额(建议至少30万-50万起步),并且要适时检视自己的保单,在经济条件改善后考虑加保。

真相二:医疗险理赔频率最高,是家庭的“贴身卫士”

从理赔件数来看,医疗险出险频率最高,占比超过90%。小到门诊住院,大到意外受伤,医疗险都用得上。它就像家庭的“贴身卫士”,负责解决看病花钱的“高频小事”。

平安的医疗险理赔中,很多是小额快赔,通过“闪赔”等服务,几分钟就能到账,体验很好。这告诉我们:千万不要忽视医疗险。一份百万医疗险,能覆盖大额住院花费;如果有条件,搭配一份小额门诊医疗险或中端医疗险,保障会更全面、更省心。医疗险和重疾险一个管看病花费,一个管收入损失,是好搭档。

真相三:疾病是主要风险,且年轻化趋势明显

数据显示,在身故理赔原因中,疾病所致远高于意外。而在重疾理赔中,恶性肿瘤(癌症)牢牢占据首位,紧随其后的是急性心肌梗死和脑中风后遗症。这“三大杀手”值得我们高度关注。

更令人揪心的是,重疾发生呈现年轻化趋势。理赔客户中,41-50岁年龄段占比很高,甚至31-40岁的青壮年也已成为重疾的高发群体之一。别再以为疾病是老年人的“专利”了。保险规划,宜早不宜迟。年轻时身体健康,投保容易,保费也更便宜。尽早为自己筑起一道防火墙,是对自己和家人最负责任的表现。

给我们的核心启示:

- 保额要充足:特别是重疾险,别让保额在风险面前“缩水”。

- 保障要全面:重疾险、医疗险、意外险、寿险组合搭配,才能全方位抵御风险。

- 规划要趁早:在健康时锁定长期保障,是明智的选择。

- 服务很重要:选择像平安这样理赔服务高效、便捷的公司,关键时刻更安心。

理赔,真的不难!记住这几点关键

看到这么高的赔付金额和99%以上的理赔获赔率,我们应该对“理赔难”的偏见有所改观。保险公司不会惜赔,合同里白纸黑字写明的责任,一定会赔。想要理赔顺利,关键在我们自己:

- 如实告知是基石:投保时一定要如实回答健康问卷,这是未来顺利理赔的前提。

- 了解责任是根本:清楚自己买的保险保什么、不保什么,别指望一份意外险去赔疾病。

- 资料齐全快又好:出险后,及时报案,并按照保险公司指引准备病历、诊断证明、费用清单等材料。现在很多公司都支持线上理赔,非常方便。

平安的“闪赔”、“智能预赔”等服务,正是利用科技让理赔流程更透明、更快捷。我们作为消费者,也要做到诚信和配合。

总结一下:

平安人寿这份沉甸甸的理赔年报,与其说是一份业绩展示,不如说是一份生动的“风险提示书”和“保障规划指南”。它用352亿的真金白银告诉我们:风险无处不在,保险的价值正是在风险发生时得以彰显。它也用数据提醒我们:我们的保额可能已经不足,保障可能还有缺口。

保险的本质是爱与责任,是未雨绸缪的智慧。不妨借着这个机会,检视一下自己家庭的保障:保额够吗?保障全吗?如果答案不确定,是时候找一位专业的顾问聊聊,或者自己花点时间研究一下了。毕竟,在风雨来临前修好屋顶,总是最安稳的。