我一直觉得,重疾险嘛,不就是得了大病赔一笔钱,没得病就返本嘛。直到上个月,朋友小李急性心梗住院,花了8万多,我才发现事情根本没那么简单。

其实不是这样。我翻出自己买了两年的保单,才发现踩了个大坑。今天就把我踩过的坑、学到的经验,掰开了揉碎了讲给你听。

我当初被忽悠买的那种重疾险

刚工作那年,一个卖保险的姐姐跟我说:“这款产品超级划算,生病赔钱,没病身故还能赔,交满30年还能返一笔钱。”我一听,这不稳赚不赔吗?立马签了。

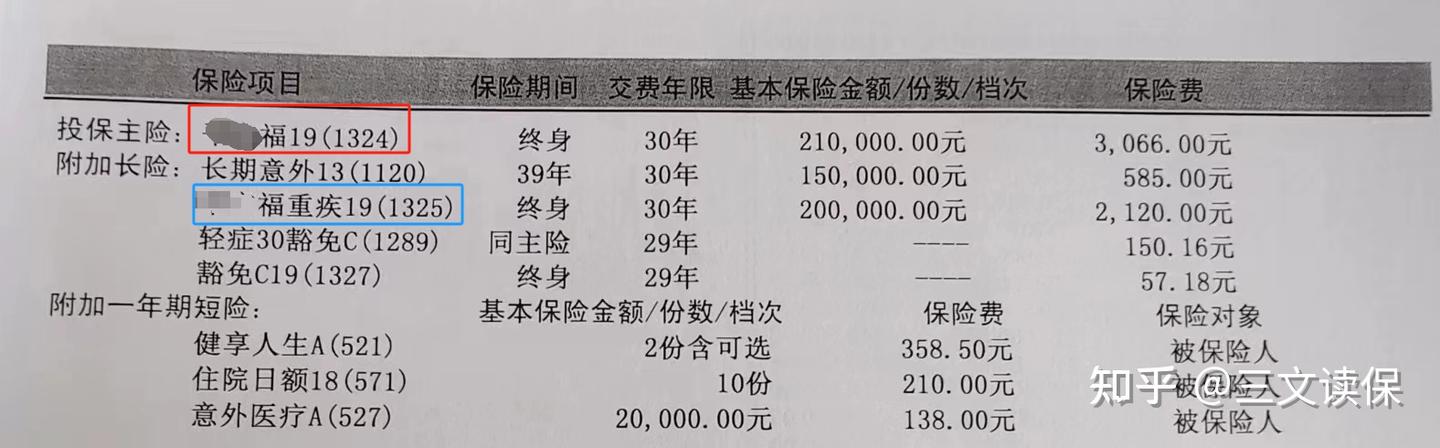

结果呢?前段时间研究才发现,我买的是“主险终身寿险+附加重疾险”的捆绑型产品。主险寿险保额21万,附加重疾保额20万。业务员说“生病能赔,身故也能赔”,但根本没告诉我——这两份保额是共用的!

什么意思?如果我先得了重疾赔了20万,那寿险的保额就只剩1万了。等于我交了两份保费,只享受了一份保障。返钱?要么退保拿现金价值(前期亏得要死),要么等去世了才赔。哪有白嫖的事。

如果你也买了这种,赶紧把保单拍照发给我看看,我帮你参谋参谋怎么减少损失

。

还有更坑的“返还型”重疾险

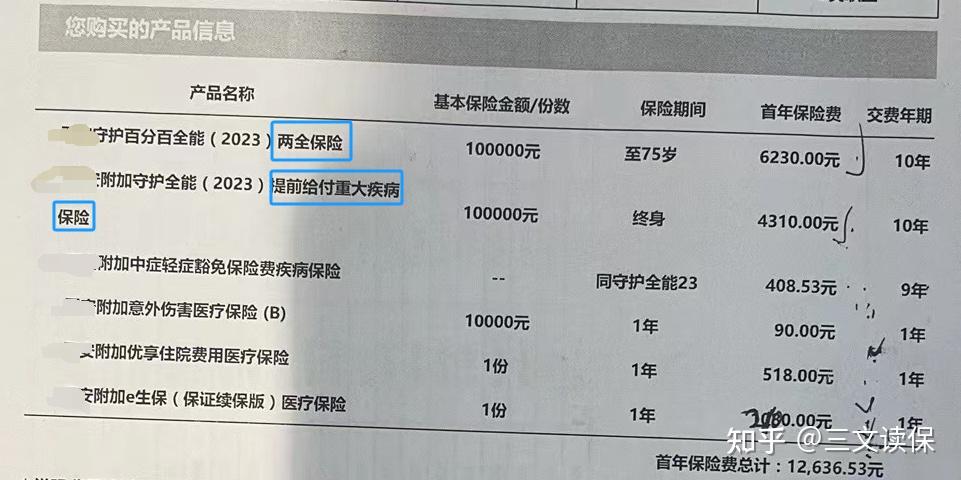

如果说上面那种是明着坑,那“返还型”就是笑着坑你。这种保险叫“两全保险”,美其名曰“有病赔钱,没病返本”。

我同学的爸妈就买了这种,每年交一万多,交20年,说好了75岁返全部保费。但仔细看合同,有两个条件:

- 必须活到75岁

- 中间不能得重疾理赔

缺一不可。如果中间理赔了,不仅不返钱,保障也没了。而且几十年后的10万块,购买力早就不一样了。

说白了,返还型保险就是保险公司拿你多交的保费去投资,几十年后把贬值的钱还给你。你图它返钱,它图你本金。两全保险的本质,就是利用“不想亏钱”的人性弱点割韭菜。

那重疾险到底要不要买?

看到这里可能有人觉得:保险全是坑,别买了。但我得说,重疾险本身是好的,坏的是那些烂产品。大病带来的经济打击,普通家庭真的扛不住。

关键不是买不买,而是怎么买对。

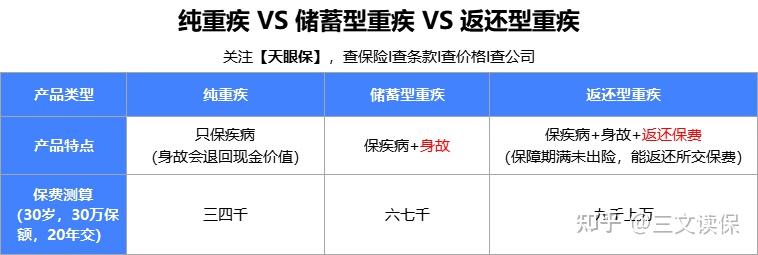

重疾险分三类:

- 纯重疾:只保疾病,性价比最高

- 储蓄型重疾:加上身故责任

- 返还型重疾:加上返还功能

我现在的买法是:纯重疾+单独一份定期寿险。这样既便宜,又互不干扰——重疾赔了,寿险还能赔,各算各的。

比如30万重疾+50万定期寿险,年保费只要五千多,比直接买储蓄型重疾便宜一千多,保障还更好

。

怎么挑一款靠谱的重疾险?

第一步:看高发病种齐不齐全

国家规定了28种必保重疾,占了大病理赔的95%以上。还有12种高发轻中症,比如轻度脑中风、轻度心梗等。很多产品会偷偷砍掉一些,比如“慢性肾功能衰竭”“慢性阻塞性肺病”就经常被漏掉。

如果给小孩买,还要看15种儿童高发重疾,比如白血病、重症手足口病,有没有额外赔付。

第二步:别啥可选责任都加

有次我给朋友算保费,我的报价4242,他算出来8949。一问才知道,他把所有可选责任都勾上了。

基础保障就够了:重疾+中症+轻症。如果想升级,就加一两个真正有用的:

- 疾病关爱金:60岁前确诊能多赔80%-100%

- 癌症多次赔:癌症高发,复发率高

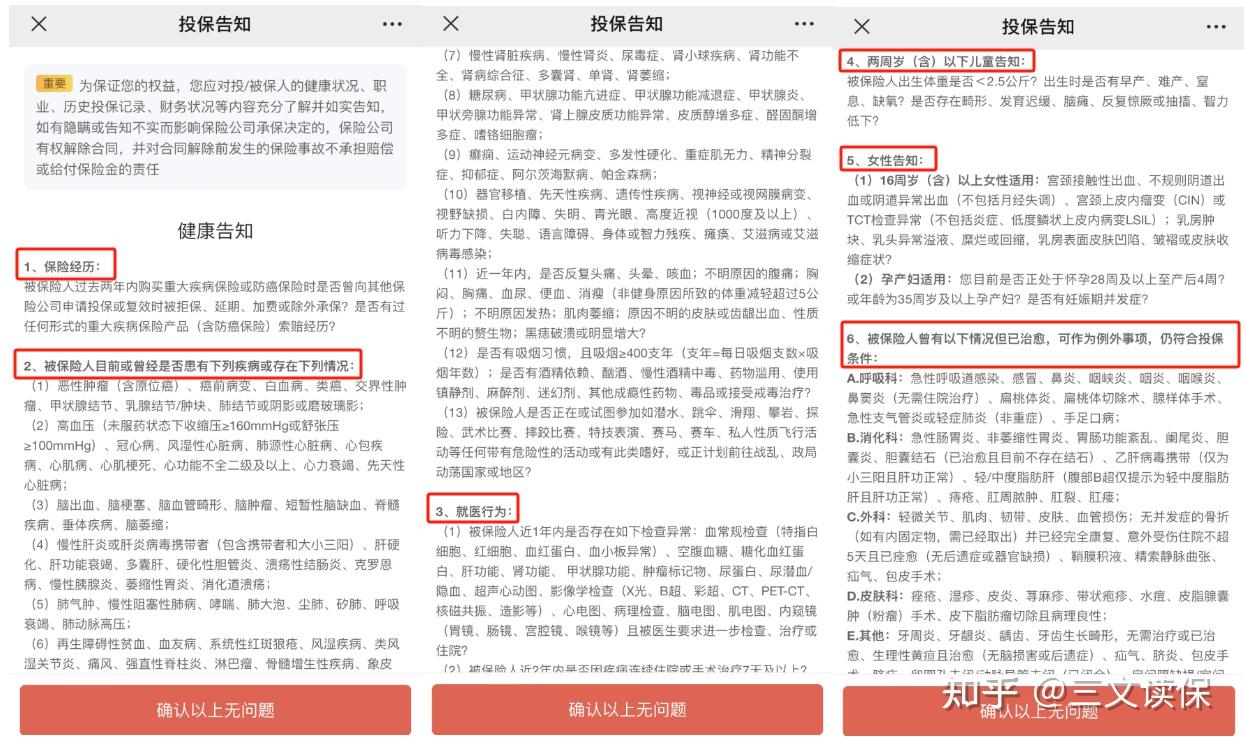

第三步:确认自己能不能买

重疾险不是想买就能买。看三点:

- 年龄:一般0-55岁,超过50岁性价比就不高了

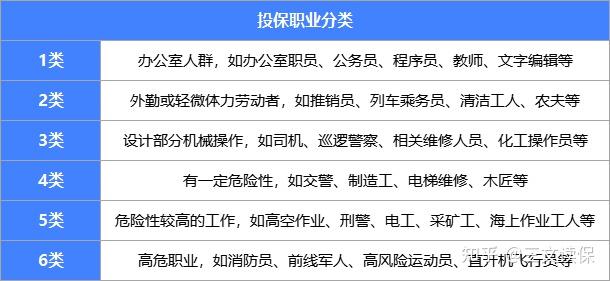

- 职业:有的只能保1-4类,高危职业要留意

- 健康:有结节、乙肝等小毛病,要找能核保的产品

我当初就是甲状腺结节,自己乱买差点被拒赔。后来找人帮忙核保,才买到合适的。有类似情况的,可以找我把把关

。

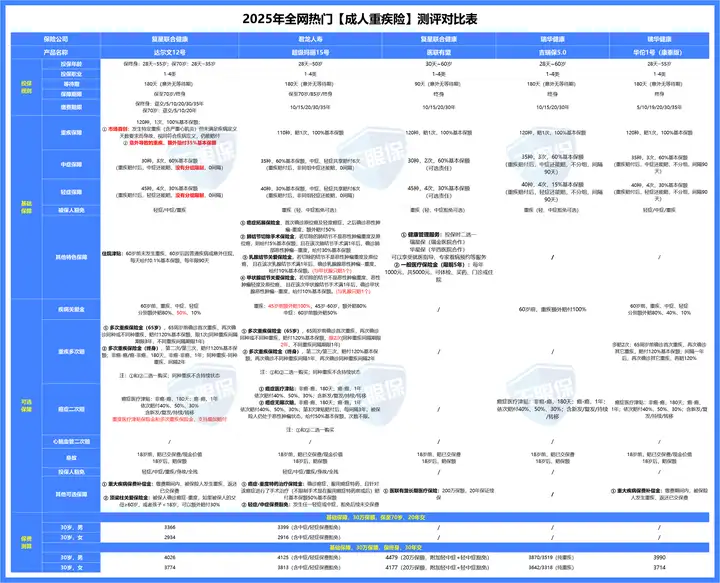

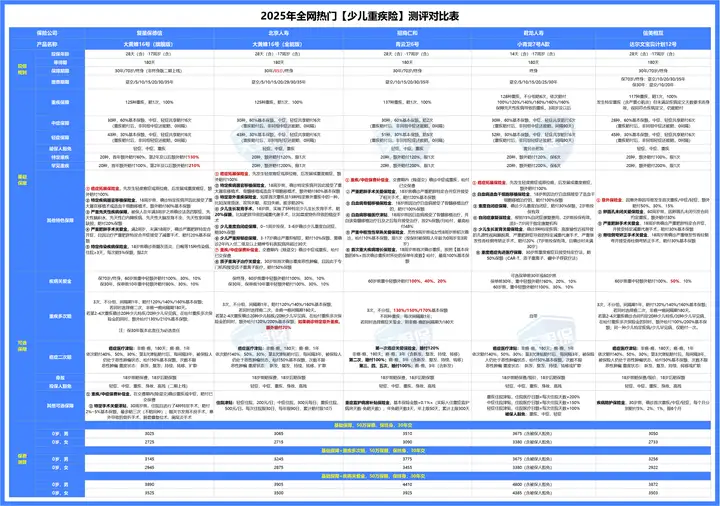

2025年哪些重疾险值得买?

我对比了市面上几十款产品,挑出几个不错的。

成人首选这两款

达尔文12号:最大亮点是缴费期内得重疾,保费全退。比如年交5000交20年,第15年得病,赔50万,还返还10万保费。而且意外导致的重疾多赔30%,重疾赔完轻中症还能继续赔。

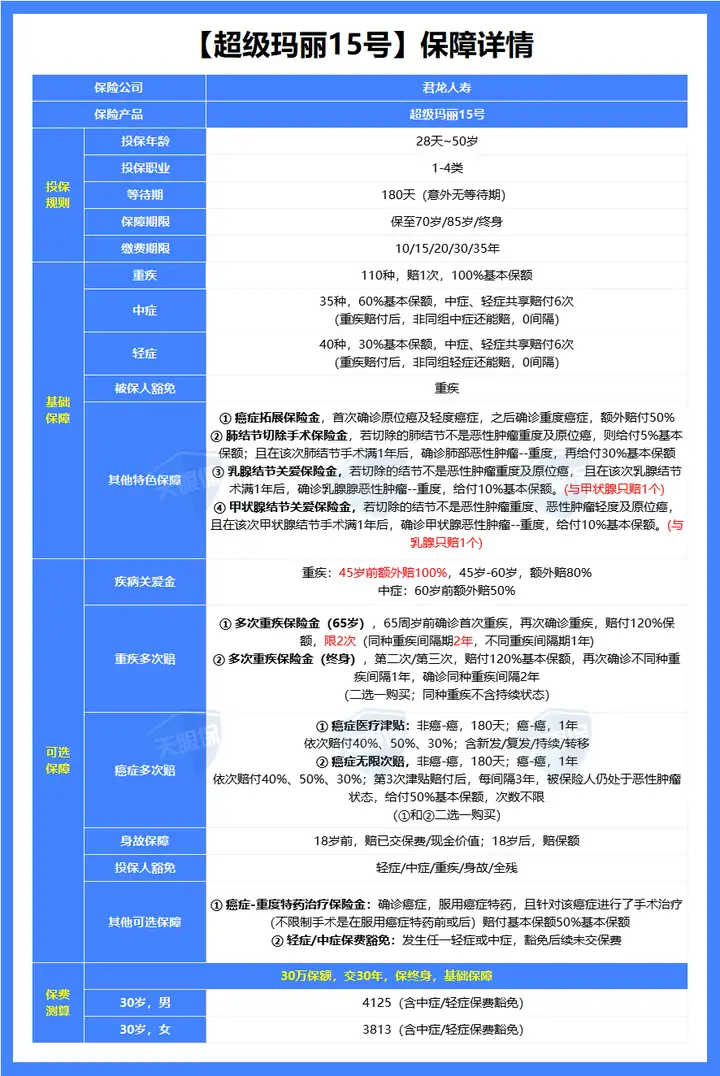

超级玛丽15号:基础保障很扎实,自带癌症拓展金、肺结节关爱、乳腺结节关爱等。45岁前重疾能额外赔100%,买50万赔100万。还能选保到85岁,适合预算有限又想保久的人。

孩子的话看这两款

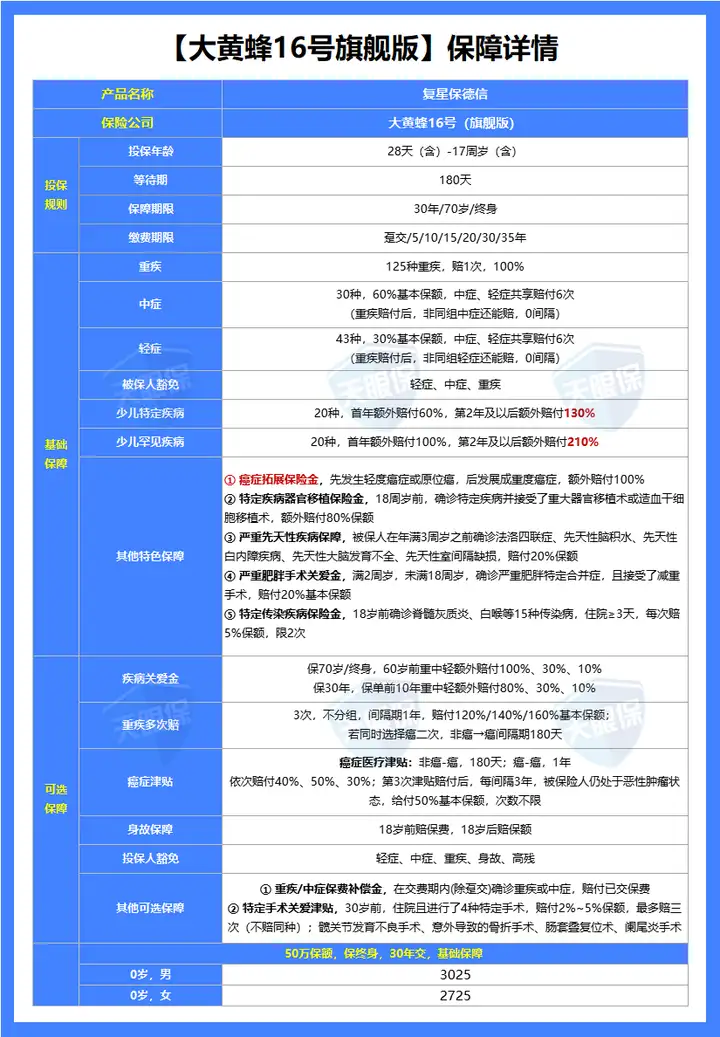

大黄蜂16号:特定疾病最高赔230%,罕见病最高赔310%。还有器官移植额外赔、先天性疾病也能赔,实用性很强。

小淘气5号:18岁前重疾赔完还能再赔保费,60岁后住院有津贴,还能附加重疾保费补偿。基础保障扎实,适合追求全面保障的家庭。

以上就是我踩坑后总结的硬核干货。如果你也在纠结买哪款,或者已经买了不确定合不合适,可以私信我,我把保单给你分析分析。买保险这事,选对了是护身符,选错了是智商税。