刚入行那会儿,有客户问:“有高血压能买医疗险不?”我本能地说:“没戏,老老实实买防癌险吧。”后来才知道,这话说早了。

去年底超越保无忧版出来那阵子,好几个老客户跑来问我:“听说现在有不用健康告知的医疗险,真的假的?”我翻了翻条款,笑了——以前我说“有结节只能硬扛”的那些话,现在得收回来重新讲。

今天就把我这8年踩过的坑、对比过的条款,跟你好好唠唠。别急着冲进去买,先看完我这篇,省得被业务员忽悠。

当初我咋想的?

2017年,医疗险刚火起来,大家张口闭口都是“保证续保”。那时候我给人推荐产品,第一句话就是:“你身体咋样?有结节?那不行,核保过不了。”

后来有客户抱怨:“我除了血压高点,啥问题没有,凭啥不让我买?”

我那时候觉得,保险公司精着呢,高风险人群肯定得筛掉。直到2023年,众民保这类无健告产品冒出来,我才意识到——格局打开了。原来保险公司不是不想保,是没找到划算的定价模型。

从那以后,我就开始琢磨:无健告医疗险到底靠不靠谱?值不值得买?

花了小半年时间,我把市面上5款热门产品——超越保、心医保、众民保2025、E民保、蓝医保(都是免健告版)——翻来覆去看了好几遍,还找核保经理喝了几次咖啡。今天就把真话说给你听。

中间经历了啥?

说实话,刚开始看这些产品,我差点被绕进去。

先看看基础保障,5款产品都挺全乎——门急诊、门诊手术、外购药基本都有。

但细节一抠,差挺多。

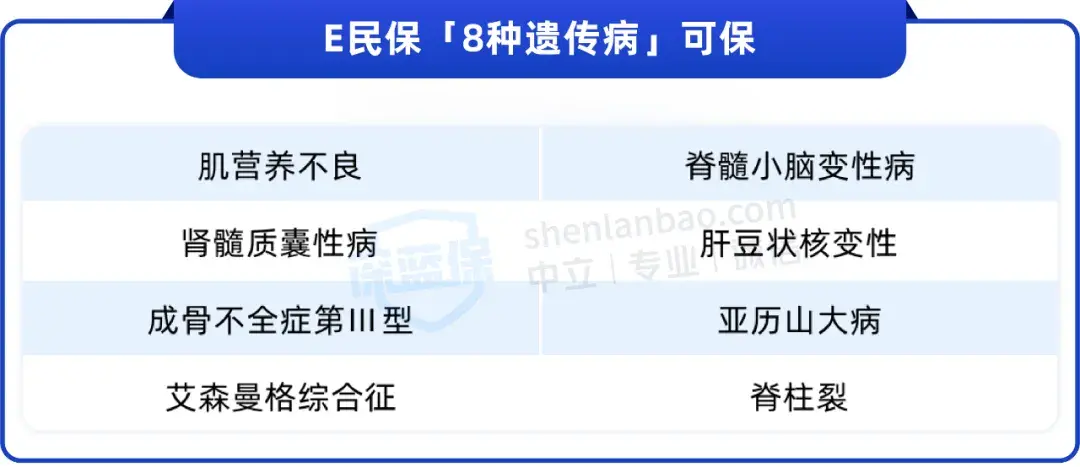

超越保前后门急诊时间更长,还自带重大既往症医疗金和重疾、ICU津贴。E医保能保8种遗传性疾病,其他产品通常直接除外。

我有个客户,孩子查出遗传性肾炎,当时问了好几家保险公司,都说“既往症不赔”。就E民保那条款,愣是给赔了。这事让我对免健告产品改观不少。

免赔额这块,心医保和超越保门槛更低

无健告百万医疗险一般有2万左右的免赔额,相当于报销的“起付线”。

心医保表现最好——医保内只要5千免赔,重疾直接0免赔。

超越保也是重疾0免赔,一般住院有2万免赔,但没理赔的话,每年能降到1.5万。

其他3款,无论普通住院还是重疾,医保内外各有1万免赔,报销门槛相对高一些。

顺便提一句,超越保和心医保的可报销医院范围更广。心医保能报指定的私立医院,超越保重疾能去二级以上公立医院特需部——有客户体验过,说“环境像酒店,不用跟人挤走廊”。

外购药,超越保最亮眼

现在很多进口药、原研药都得去医院外面买,所以外购药保障很关键。

超越保能保199种癌症特药,包括7种CAR-T特药,是特药种类最多的。普通外购药不限清单报销,重疾时0免赔。

众民保2025的普通外购药械也不限清单,但重建手术和医疗设备费用有限额。

E民保扣除1万免赔后能100%报销外购药械费,但只保医保外的。

蓝医保和心医保普通外购药保额只有2万,可报药械种类也偏少。

综合下来,核心保障排名:

超越保(计划一)>众民保2025>心医保(免健告版)>E民保>蓝医保(免健告版)

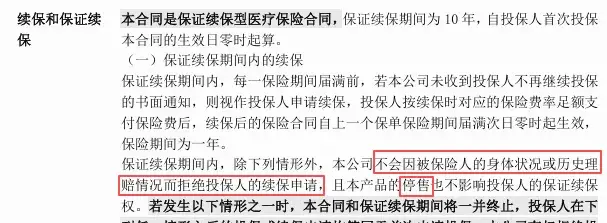

续保条件,差点让我翻车

以前我以为“免健康告知”的产品都是交一年保一年,第二年随时可能停售。结果发现我错了。

超越保是目前唯一能保证续保10年的无健告产品,稳定性最好。这10年内,就算你身体出问题、理赔过、甚至产品停售,它都能正常续保。

心医保能保5年,E民保能保3年。

另外两款是一年期不保证续保的——第二年产品可能就没了。

我有个客户,去年买了某款一年期产品,今年理赔了一次,结果保险公司直接给他拒保了。他打电话跟我吐槽:“早知道买能续保的!”

所以从续保稳定性看:

超越保(计划一)>心医保(免健告版)>E民保>众民保2025 = 蓝医保(免健告版)

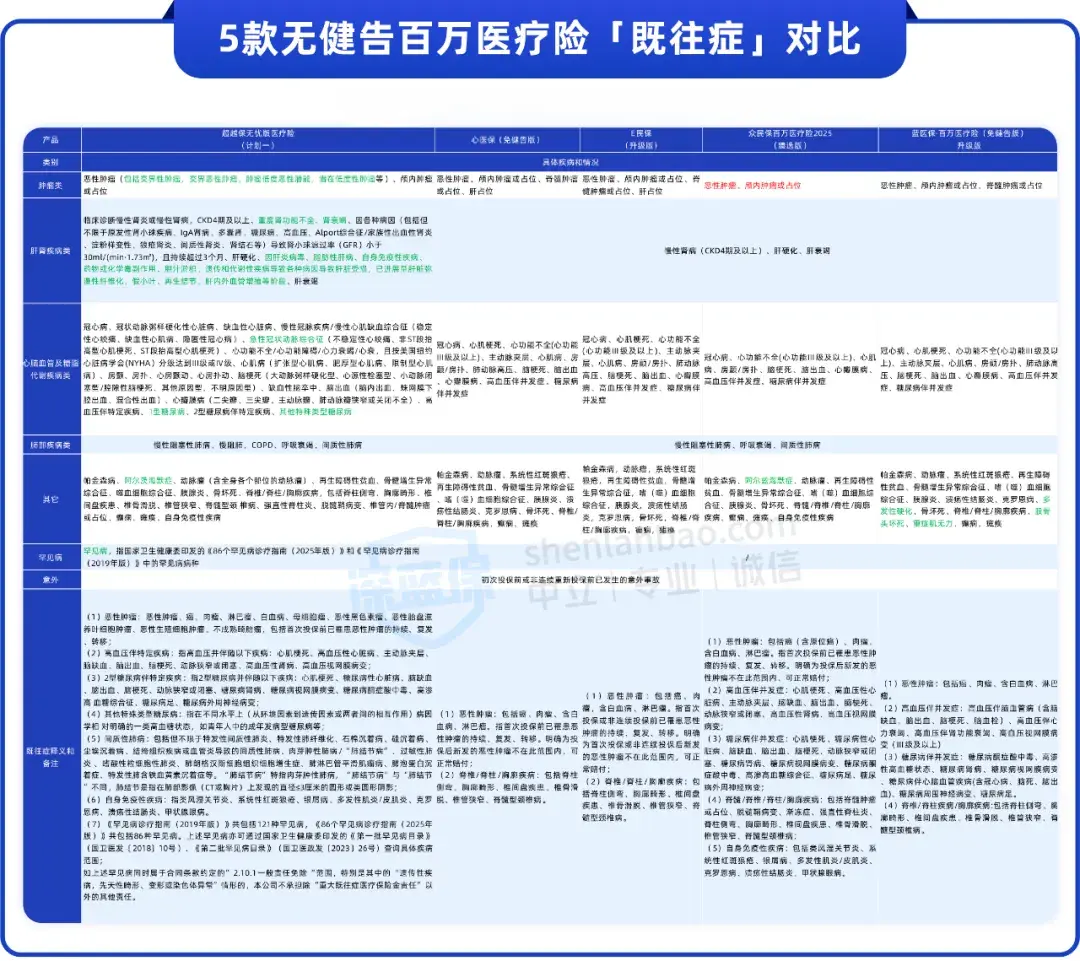

既往症要求,众民保最宽松

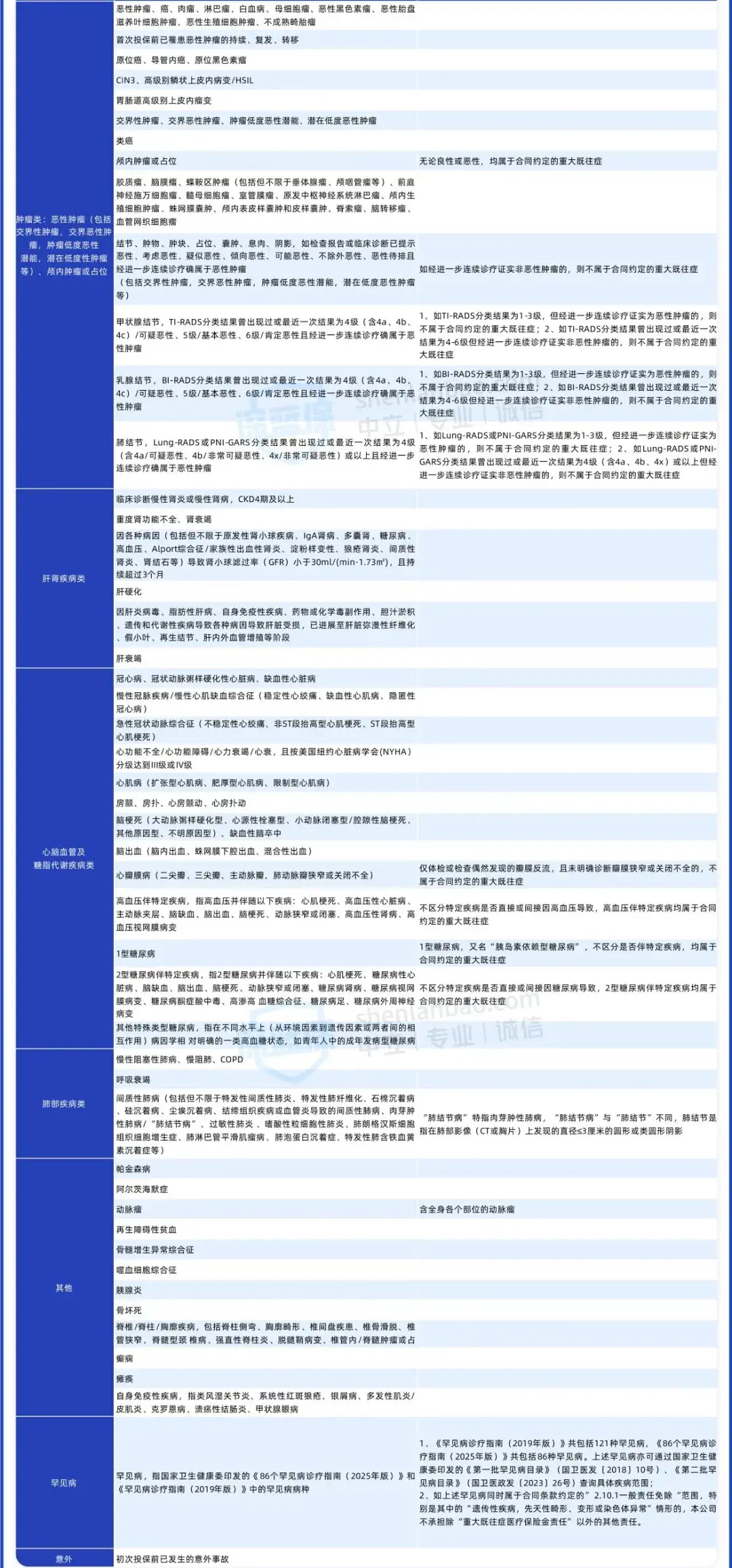

无健告不等于啥病都能赔。每款产品都有“严重既往症”免责条款——投保前得的病,未来再治,不赔。

众民保2025不保的既往症最少。像肿瘤类,它只列了恶性肿瘤、颅内肿瘤和占位。如果你得过肺动脉高压、肝囊肿,在众民保2025这里有机会报销。

蓝医保相对没那么宽松,多了多发性硬化、股骨头坏死等不保的疾病。

超越保的既往症约定最严格。它除了列表,还有个详细的“严重既往症示例表”。

它对肿瘤分类非常细,几乎把疑似恶性的肿瘤、结节、囊肿都包含进去了。还明确不保1型糖尿病和其他特殊类型糖尿病,以及一些罕见病。

不过超越保有个进步:自带重大既往症医疗金,列举的疾病(如癌症)符合条件也能报销5千元。

我有个客户,肺癌术后想买医疗险,问了好几家都不行。最后我推荐他试众民保2025——肺部的原发癌确实不赔,但其他病(比如意外骨折)还能正常赔。他说:“总比裸奔强。”

排名:众民保2025>E民保 = 心医保>蓝医保>超越保

价格和增值服务,钱要花在刀刃上

价格嘛,大家都关心。我拿30-80岁年龄段的数据比了一下。

蓝医保(免健告版)最便宜,除了80岁外,其他年龄段都更划算。

众民保2025和E民保价格差不多。

保证续保时间长的那两款,价格自然会贵一些。心医保相对便宜点。到70岁左右,超越保的续保价格更有优势。

增值服务呢?

众民保2025和蓝医保更丰富,包含在线问诊、体检、“小药箱”等特色服务。

但增值服务是锦上添花,核心还是看保障是否符合需求。

现在怎么看?

说句大实话:无健告医疗险没有“完美”的,各有所长。

如果你追求续保稳定、就医体验好,选超越保无忧版(计划一)。它保证续保10年,重疾0免赔,能去特需部,普通外购药不限清单。

如果你既往症比较多,担心超越保不赔,可以选心医保(免健告版)。它的既往症定义更宽松,能保证续保5年,综合保障也不错。

如果你预算有限、追求高性价比,优先考虑众民保2025。保障全面,普通外购药械不限清单,价格便宜。

写到最后我想说:无健告医疗险给身体欠佳的人群开了一扇门。但千万别盲目跟风,选错产品真得不偿失。

我见过太多人,看别人买自己也买,结果理赔时发现“这不赔那不赔”,气得骂保险公司是“骗子”。其实条款写得清清楚楚,只是你没认真看。

如果你拿不准选哪款,想结合自己的具体身体情况——比如高血压、结节、糖尿病——进一步确认,可以点击下方卡片,我帮你看看。毕竟,保险这东西,买对才算赚到。