上个月部门聚餐,坐我旁边的同事小周突然神秘兮兮地凑过来问:“姐,我看你朋友圈发过保险,你给全家买的啥?贵不贵?”

我说69块一个人,她差点把嘴里的酸梅汤喷出来:“69块钱能保啥?够买两杯奶茶的,怕不是智商税吧?”

我笑着翻出手机里的理赔案例给她看,看完她沉默了。今天我把这三个案例也写出来,给所有跟小周一样想法的朋友看看——69块钱,到底能干啥。

先别急着划走,我知道很多人一看到“保险”两个字就想跑,觉得是套路、是推销。但我今天不说虚的,拿真实的数据和案例说话,你看完自己判断值不值。

第一个问题:69块钱的保险,到底保什么?

很多人一听“补充医疗保险”就头大,觉得这玩意儿跟医保差不多。其实区别大了去了。

简单说,咱们国家的医保报销是有上限的,好药、进口药很多都不在报销目录里。一旦得了大病,自己掏的钱可能比报销的还多。而这种普惠型的补充医疗险,就是专门用来填这个坑的。

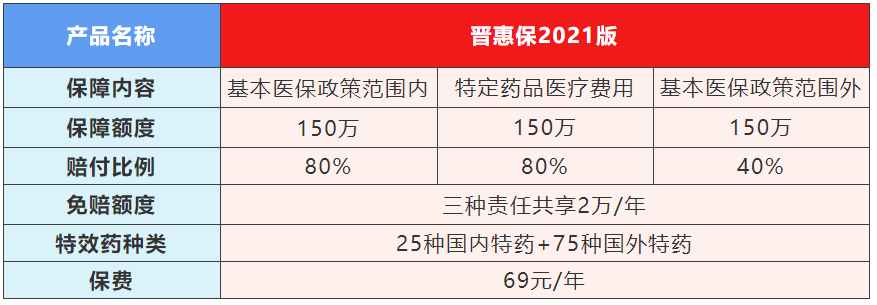

拿山西的“晋惠保2021版”来说,69块一年,能保三块:

- 医保内的个人自付部分——就是医保报销完后,还得自己掏的那部分钱,超过2万的部分报80%,上限150万。

- 医保外的个人自费部分——医保压根不报的药和治疗费,超过2万的部分报40%,上限150万。

- 特定高额药品费——比如治疗癌症的那些几万块一盒的靶向药,0免赔,报80%,上限150万。

三块加起来最高能报450万。注意看,它跟年龄、职业没关系,65岁退休老人、39岁上班族、9岁小学生,统统69块。

当然,它有四类重大既往症是免责的,得提前看清楚:

- 肿瘤(恶性肿瘤、白血病、淋巴瘤)

- 肝肾疾病(肾功能不全、肝硬化、肝功能不全)

- 心脑血管及糖脂代谢类疾病(冠心病、心肌梗死、脑梗死、脑出血、Ⅲ级高血压、糖尿病伴并发症)

- 肺部疾病(慢阻肺、慢性呼吸衰竭)

也就是说,如果你之前得过这些病,那相关治疗是不赔的。但其他病、意外、新发的病,都正常赔。

第二个问题:真出事能赔多少?我拿三个真实案例算给你看

案例一:65岁王阿姨,肺癌花了40万,医保报完还得掏28万

王阿姨是我朋友的妈妈,退休在家带孙子,去年查出来肺部恶性肿瘤。手术、化疗、靶向药……前后花了40万。医保报销完,个人还得掏将近28万。

这28万里,医保内花了5万,医保外花了3万,最要命的是特效药20万,全部自费。

如果她当时买了69块的晋惠保:

- 医保内报销:(5万-免赔额2万)×80% = 2.4万

- 医保外报销:3万×40% = 1.2万

- 特效药报销:20万×80% = 16万

- 合计能报19.6万

69块撬动了19.6万的报销,你说值不值?王阿姨的儿子后来跟我说:“做儿女的,最怕的不是花钱,是花完钱人还没了。能少掏20万,全家压力小了一大截。”

案例二:39岁高先生,疲劳驾驶出事故,花了30万,医保报完还得掏12万

高先生是我老公的同事,做销售的,天天跑工地。有次连续开了5小时车,疲劳驾驶追尾了,脾破裂、多处骨折。

住院花掉30万,医保报销后自己还得掏12万多——医保内9万,医保外3万。

如果买了69块的保险:

- 医保内报销:(9万-免赔额2万)×80% = 5.6万

- 医保外报销:3万×40% = 1.2万

- 合计能报6.8万

相当于自付部分从12万降到5.2万,负担减轻了56%。高先生出院后第一件事就是问我:“姐,这保险还能买吗?我想给我爸妈也买上。”

可惜投保时间已经过了,这玩意一年就卖一次。

案例三:9岁陈同学,白血病花了53万,医保报完还得掏27万

这个案例是保险公司公布的。陈同学是个小男孩,刚上三年级,突然查出白血病。全家天都塌了。

治疗一年,花了53万。医保报销后自家还得掏27万多——医保内4万,医保外5万,特效药18万。

如果买了69块的保险:

- 医保内报销:(4万-免赔额2万)×80% = 1.6万

- 医保外报销:5万×40% = 2万

- 特效药报销:18万×80% = 14.4万

- 合计能报18万

27万变成9万,等于给这个家庭省了18万。可能有人会说:“才18万,白血病哪够?”但你要知道,对于普通家庭来说,18万可能就是一年的积蓄,是一套房子的首付,是孩子未来几年的学费。

第三个问题:这种保险跟重疾险、百万医疗险比,哪个好?

很多妈妈问我这个问题。我的建议是:不要做选择题,要做组合题。

重疾险是给你一笔钱,你得了合同里的病,保险公司直接赔你几十万现金。这笔钱你可以拿来治病,也可以拿来还房贷、请护工、补贴家用。但它贵啊,30岁的人买30万保额,一年得好几千。

百万医疗险是报销型的,住院花了多少,超过1万的部分基本上全报。但它对健康要求高,身体有点小毛病就可能被拒保,而且年龄越大越贵,60岁以上一年要一千多。

而晋惠保这种普惠型补充医疗险,最大的好处就是:便宜、门槛低、不限年龄职业、带病也能投(除了那四类重大既往症不赔)。69块,连一顿火锅钱都不到,就能给全家一个兜底。

所以我家的保险配置方案是这样的:

- 家里顶梁柱(我和老公):重疾险+百万医疗+普惠补充医疗

- 老人(公婆、爸妈):普惠补充医疗(因为年纪大了、身体有毛病,百万医疗买不了或者太贵)

- 孩子:少儿重疾+普惠补充医疗(百万医疗看情况,不一定要买)

这样组合下来,既没有太大的缴费压力,又能覆盖大部分风险。如果你不知道怎么搭配,可以加我微信聊,我帮你看看你家的情况。

第四个问题:买之前要特别注意什么?

我说几点实操经验:

1. 看准投保截止时间

这种普惠型医疗险每年都有固定的投保窗口期,像晋惠保2021版的截止时间是2021年11月30日,过期不候。别等着等着就错过了,第二年想买都买不了。

2. 看清楚免赔额和报销比例

医保内是2万免赔,报80%;医保外是2万免赔,报40%;特效药是0免赔,报80%。也就是说,小病小痛用不上,大病重病才能用上。但它本来就是为了防大风险的,别期望它连感冒发烧都报。

3. 别跟其他保险冲突

如果你已经买了百万医疗险,那这两者是可以叠加报销的。先用百万医疗报,剩下的部分再用普惠医疗报。但要注意,报销总额不能超过实际花费。

4. 给全家买最划算

69块钱一个人,老少同价。给爸妈买、给孩子买、给自己买,一年下来也就几百块。少出去吃两顿饭,全家的保障就都有了。

说完这些,小周问我:“姐,那我现在还能买吗?”

我看了看日期,2021年的投保窗口已经关了。但每年差不多同一时间都会开放,你可以在微信里搜“晋惠保”关注一下,开放了我第一时间告诉你。

最后我想说的是,保险这玩意儿,买的时候希望用不上,但用上的时候才知道当初那点钱花得有多值。我见过太多因为没有保险而倾家荡产的家庭,也见过因为几十块钱的保险而保住一套房子的幸运儿。

69块钱,别说你出不起,别等出事才后悔。这就是我给全家人做保险规划的底线——先兜底,再优化。