一直以为意外险就是那种几十块钱保一年的,随便买买就行。直到我爸在工地被钢筋划伤,去社保定点医院一查,才发现自己买的意外险根本报不了自费药——因为当初只看价格没看条款。其实不是这样,意外险的水比想象中深,特别是如果你家有人干装修、修空调、搞高空作业,或者你自己就是个爱爬梯换灯泡的95后。

这篇适合给这些朋友看:刚开始给全家买保险的年轻人、家里有做1-6类职业(比如电工、建筑工、快递员)的、想给50+父母买个安心但预算有限的。直接上我踩坑后整理出的清单,少走弯路。

第一坑:以为“高空作业”随便买

我一开始给我爸选意外险,看到“可保高空”四个字就下单了。结果理赔时才知道:高空作业必须按5-6类职业投保,普通意外险根本不赔。比如你爸在3米高的架子上干活摔下来,保险公司会看保单上职业类别。选了1-4类却干着5-6类的活,直接拒赔。

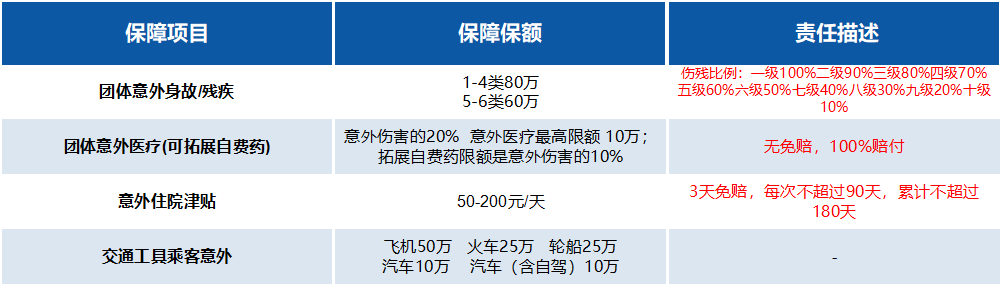

所以现在我看到复联团体意外险(1-6类,可保高空)这类产品,眼睛都会亮一下。它的规则很明确:涉及高空作业必须按5-6类人员投保,保额最高能到40万(甚至60万,看具体方案)。而且3人就能成团,适合拉上朋友或工友一起买。

<

产品介绍

>

对了,意外险保额这块我有教训:给我妈买的时候选了10万保额,觉得够用了。后来邻居阿姨骨折花了8万,我才发现意外医疗最高只能买意外伤害保额的20%,也就是10万保额的话,意外医疗顶多2万。所以现在我想法变了:保额至少30万起,意外医疗才能到6万,心里踏实些。

第二坑:年龄和职业限制没细看

我爸今年64,我妈62。以前我以为超过60岁就买不了意外险。但有些产品可以保到70岁,比如1-4类职业的,年龄能扩展到66-70周岁,不过整单里超过65岁的人不能超过5%。我妈刚好在范围内,我爸因为是5-6类职业,就只能保到65岁。

我踩过的坑是:一开始没看年龄限制,给68岁的大伯推荐了意外险,结果他根本买不了。所以后来我学乖了,直接看这个表格:

< >

>

上面是产品的投保规则原文,我给你们翻译下。1-4类职业(办公室文员、教师、销售这些),3人起买,最高保到70岁;5-6类职业(建筑工、货车司机、清洁高楼外墙的),保额40万以下5人起,超过40万要10人起。别想着一个人单买,除非你找到能个人投保的同类产品。

第三坑:医疗报销只盯社保目录

我一开始觉得意外医疗能报销社保内用药就够了。直到我爸那次割伤用了打破伤风的自费药,花了4000多,一分没报。我才发现意外医疗扩展自费药这个选项有多重要。

现在我会优先选那种包含自费药报销的意外险。比如这款产品里有个意外医疗扩展自费药的附加险,最高保额不超过意外伤害保额的10%(和普通意外医疗共享保额)。举例:如果你买了30万意外伤害保额,那意外医疗最高能买6万,其中自费药最多能报3万。虽然要和普通医疗共享额度,但总比一分不报强。

<

投保须知

>

顺便说下报销比例:每次意外事故的合理医疗费用,扣除从别人那里拿到的补偿后,按100%赔付。但注意,不符合国家基本医保规定的药品,赔付上限就是自费药那个险种的保额。所以买的时候一定要算清楚:意外医疗总保额、自费药额度、免赔额(这款是住院津贴有免赔3天,医疗费没有免赔)。

清单速查:按职业和需求选方案

如果你懒得自己算,我给你列了常见场景的推荐组合:

- 办公室白领(1-2类)+ 父母(退休无职业):选3人团单,意外伤害50万,意外医疗10万(最高),自费药5万。父母年龄在66-70的要注意占比不超过整单5%。

- 装修工/电工(5-6类,包含高空):保额40万以下选5人起,意外医疗8万,自费药4万。住院津贴选200元/天那个档位,每次最多赔90天。

- 快递员(3-4类):虽然风险中等,但建议按5-6类身份投保(因为经常爬高),保额60万,意外医疗12万(超过10万部分不能超过意外伤害的20%)。

说到这,意外险怎么买才算不亏?我个人觉得重点看这三点:一是意外医疗的免赔额和报销比例;二是是否包含自费药;三是职业和年龄的覆盖范围。少看那些“百万意外险”的噱头,很多是只赔全残或身故,医疗险额度可怜。

<

特别约定

>

上面是产品条款原文,我提取几个关键点:住院津贴每次最高200元/天,但免赔3天,累计上限180天。你住院10天的话,实际能拿到(10-3)×200=1400元。还有就诊医院必须是二级及以上社保定点医院,急诊可以去任何一家社保定点医院。这个细节很重要:如果你老家县城只有一级医院,可能报不了。

最后说个我自己的习惯:每次给爸妈买意外险,我都会多看一眼意外险推荐社区里的真实理赔案例。很多人只买不赔,是因为没注意条款里的“职业变更通知”。比如我爸从1-4类调到5-6类,我必须主动告知保险公司,否则出险不赔。还有,如果爸妈同时有好几份意外险,记得对比下哪家报销比例更高,别重复买。

不啰嗦了,直接说结论

给95后自己买:预算200-400块,选1-4类团体意外险,保额50万+意外医疗10万+自费药5万。给爸妈买(50-65岁):同样方案,但要确认年龄在范围内。给做5-6类职业的亲友买:保额不超过40万的话选5人团,超过40万要10人团,记得勾选高空作业选项。

我踩过的最大的坑就是——太相信直觉。以为都是意外险,随便买就行。结果真出事的时候,才发现条款里的每个字都是钱。所以花10分钟看清楚规则,比花2个月扯皮划算得多。

要是你觉得选起来麻烦,可以直接问客服或者帮帮我看这个:

下次我再写写住院医疗险和意外险怎么搭配,避免重复保障。如果你有别的坑要分享,欢迎评论区见。