很多人觉得给孩子买保险,得花好几千甚至上万才够。其实不是这样。我从一个踩过坑的保险从业者角度告诉你,懂行的人一千出头就能给孩子配齐保障,不懂的人交几万冤枉钱还可能赔不了。

当年我家娃出生,我也是被各种代理人忽悠,什么返还型、分红险,看着很唬人,交了两年才发现根本不是那回事。后来我花了整整一个月,扒了上百份条款,结合这几年给上千个家庭做保险规划的经验,终于把儿童保险这摊事理清楚了。今天我就用几个关键问题,把这件事讲透。

第一个问题:孩子真有必要买保险吗?

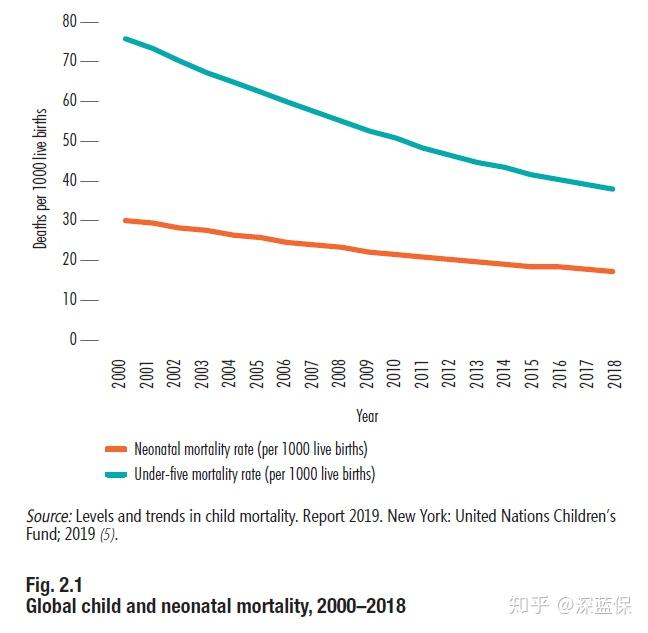

你以为孩子最大的风险是生病?不对。世界卫生组织数据显示,5岁以下儿童死亡率仍有3.9%,新生儿死亡率1.8%。

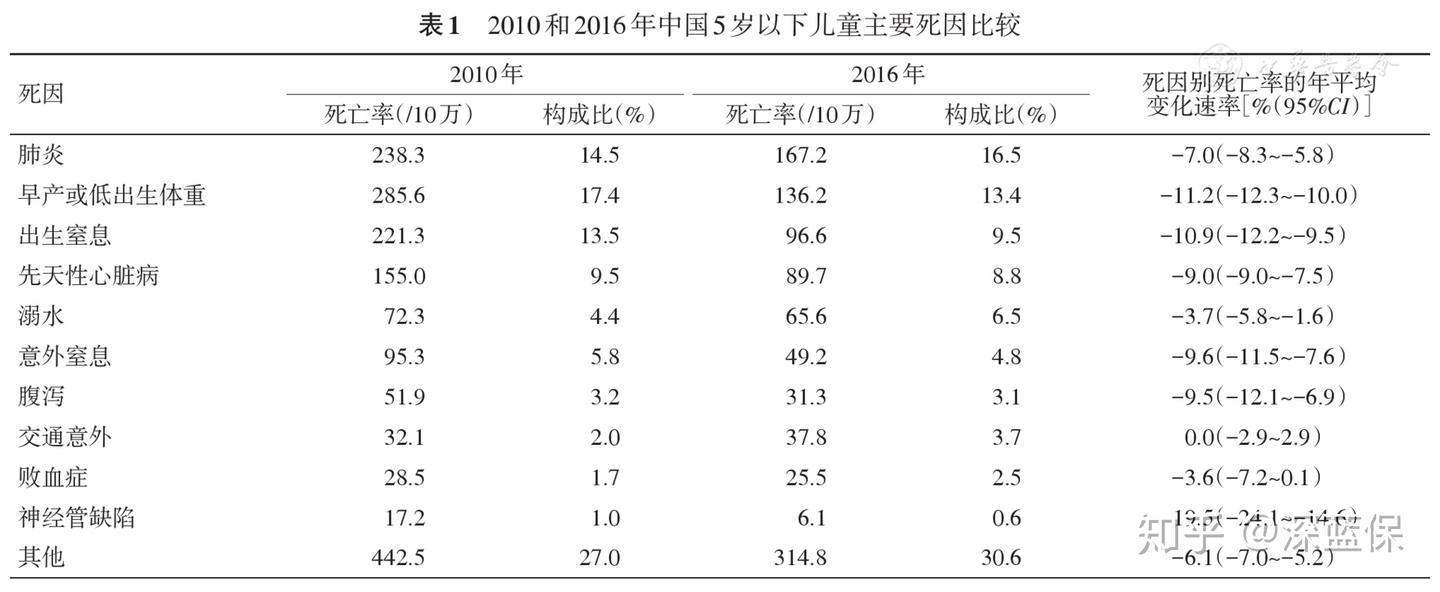

我翻了《柳叶刀》的研究,全球每年5-14岁儿童死亡数高达100万,三大杀手是交通伤害、溺水和儿童肿瘤。在中国,意外伤害是头号死因(占53.2%),其中溺水又排第一。还有个更扎心的数据:国际儿童肿瘤学会调查发现,近10年我国儿童肿瘤发病率每年涨2.8%,已经成为意外伤害之后的第二大死因。

但别慌,很多病其实能治好。比如白血病,现在治愈率都到80%了,可治疗费用在10万到80万之间。世卫组织预测,2020年全球有近10亿人要把至少10%的家庭预算砸在医疗上。所以,要不要给孩子买保险,答案很明确——要。但关键在于怎么买才不踩坑。

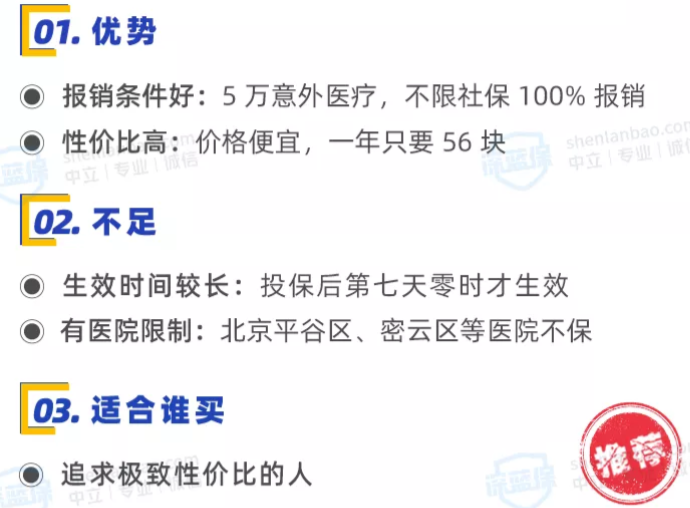

第二个问题:为什么有人花1000,有人花1万?

差就差在配置顺序上。很多人第一份保单不是某福就是某宝,要么分红要么返还,保费高得吓人。我见过一个妈妈,给孩子买了个年缴6000的返还型重疾,保额才10万,交到一半交不起了,退保亏了3万多。

正确的顺序其实就四步,按重要性排:

第一步:少儿医保——白给的羊毛不薅白不薅

一年200多块,出生三个月内办,能从出生那天起报销住院费。

就之前深圳罗某笑小朋友的患病事件看,患病住院共产生医疗费用20来万,而医保直接报销了16万多,报销比例高达82%。

第二步:意外险

孩子跌伤、烫伤、猫抓狗咬,这些意外太常见了。选意外险就看三点:意外医疗额度要高、0免赔最好、报销不限社保。

至于身故保额不用太纠结,国家有规定——10岁以下身故赔付不超20万,10-18岁不超50万。

第三步:重疾险

这是最容易被坑的地方。我见过太多家长花大价钱买了个“啥都保”的重疾,结果高发儿童疾病一个都不赔。

买重疾先看保额。白血病治疗费中位数50万,医保报一半,剩下25万缺口得自己扛。所以保额至少30万起步,50万是标配。

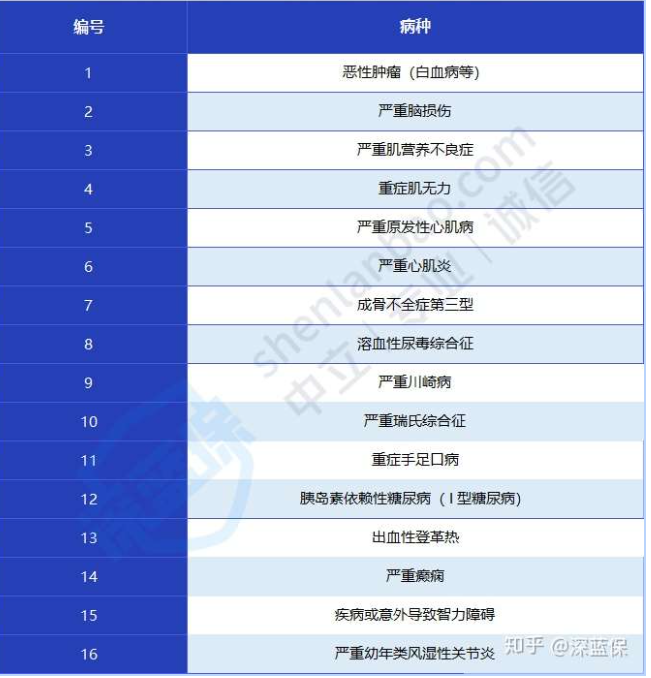

再看儿童高发疾病。我查了100多种重疾定义,总结了16种儿童高发重疾:

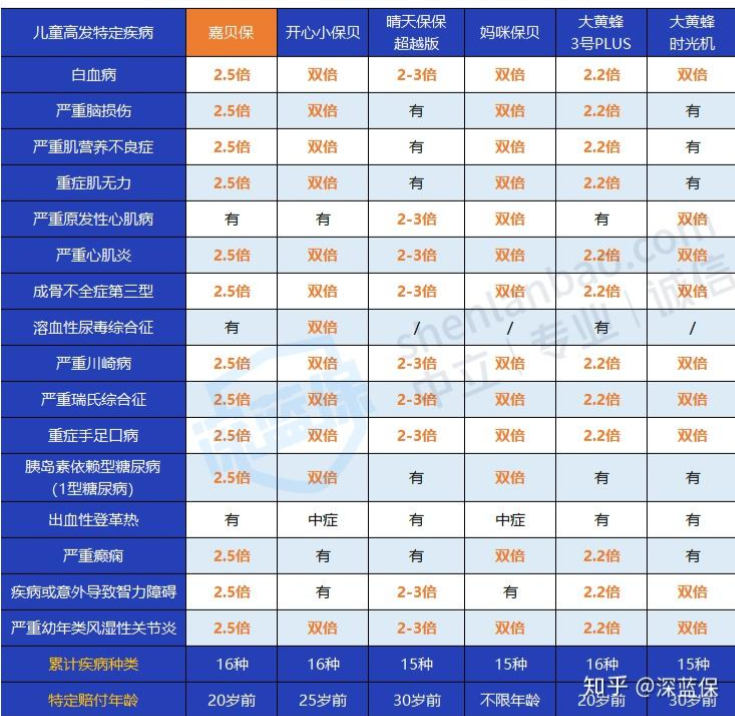

你对比一下市面6款热门少儿重疾险,赔付比例差别很大:

。好的产品能双倍甚至三倍赔,比如白血病,50万保额赔100万,实用。

至于保障期限,普通家庭选20年或30年就够了。给孩子花的钱多了,大人保障反而不足,这才是本末倒置。

第四步:医疗险

很多人问要不要买小额医疗险。我的建议是:先配百万医疗险。它的免赔额一般1万,保额几百万,专门防大病。小额医疗险解决小病,但大病一次就能掏空家底。优先保不能承受的风险。

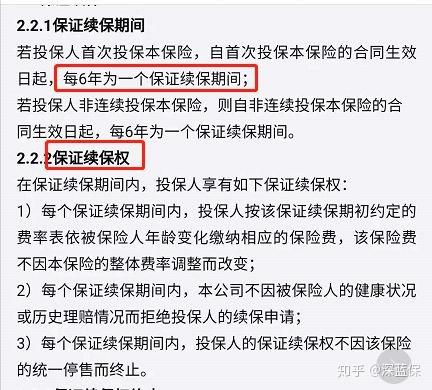

选百万医疗险要盯紧续保条件。目前市面上最长的是6年保证续保,期间不管产品停不停售都能买,这是最优的。

。次优的是“产品不停售就能续”,也还行。但那种理赔后重新审核健康情况的,直接pass。

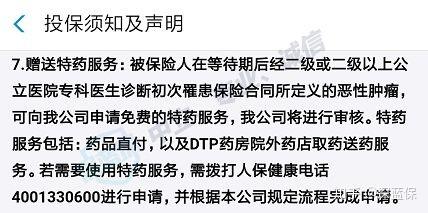

增值服务里重点关注:费用垫付、外购药报销、就医绿通。特别是外购药,很多抗癌药医院开不了,得去外面买,百万医疗险不写明白就容易扯皮。

第三个问题:哪些产品真正值得买?

我每个月都会更新产品榜单,直接说结论。

意外险推荐:

大保镖(少儿版)性价比高,意外医疗很能打。华泰少儿护身符也不错。如果偏爱大公司,也有对应选择。

重疾险推荐(按预算分三类):

经济实用型(400-1000元):保20-30年,适合预算有限的朋友。5款精选:

中端配置型(1000-3000元):保到70岁或终身。3款推荐:

高端顶配型(3000元以上):终身+身故+重疾多次赔+癌症二次赔。5款精选:

医疗险推荐:

百万医疗险重点看续保条件。尊享e生2020版,一年期产品里算领跑者,增值服务全。还有6年保证续保的产品,稳定性更好。

%%PROTECTED_FIGURE_29%

第四个问题:1000元方案到底怎么配?

我直接给两套方案参考:

方案一(1000元档):意外险一年几十块+重疾险保30年,每年五六百+百万医疗险300多。总价1000出头。

方案二(2000元档):意外险升级版本+重疾保到70岁+百万医疗险+小额医疗险。覆盖面更全。

这两套方案我给自己孩子用的就是第一种,每年保费不到1200,但重大风险基本都兜住了。

平时很多家长问我:孩子有XX病,能买保险吗?其实大部分常见问题,比如早产、黄疸、卵圆孔未闭,只要过了观察期,很多产品都能标准体承保。但一定要如实告知,不要隐瞒。

最后说一句:家庭保险规划的核心是先大人后孩子。你才是孩子最大的保障。孩子配置上千的保险没问题,但前提是大人自己的保障已经做好了。保险配置方案要量力而行,别为了孩子把自己压垮。