医疗险攻略大公开,选对保障一步到位!

在充满不确定性的生活中,一场突如其来的疾病或一次意外的伤害,足以打乱一个家庭所有的财务规划。当医院的账单如雪花般飞来时,我们才深刻体会到,健康不仅是无价的,守护健康的代价也可能是高昂的。医疗险,正是为了转移这种高额医疗费用风险而设计的金融工具。然而,面对市场上琳琅满目的产品——百万医疗险、中端医疗险、高端医疗险、防癌医疗险等,许多人感到迷茫:我到底需要哪一种?今天,我们就来深入剖析医疗险,帮你理清思路,从核心要点出发,一步到位选对真正适合自己的保障。

一、 认知先行:医疗险的核心价值与主要类型

在挑选具体产品前,我们必须先理解医疗险能解决什么问题,以及不同产品的定位差异。社会医疗保险(医保)是基础,但它有起付线、封顶线、报销目录和比例的限制,对于重大疾病所需的进口药、靶向药、特殊治疗手段等,往往无法覆盖。商业医疗险的作用,就是填补这些“保障缺口”,作为医保的有力补充,防止家庭因大病致贫。

目前市面上的商业医疗险主要分为以下几类:

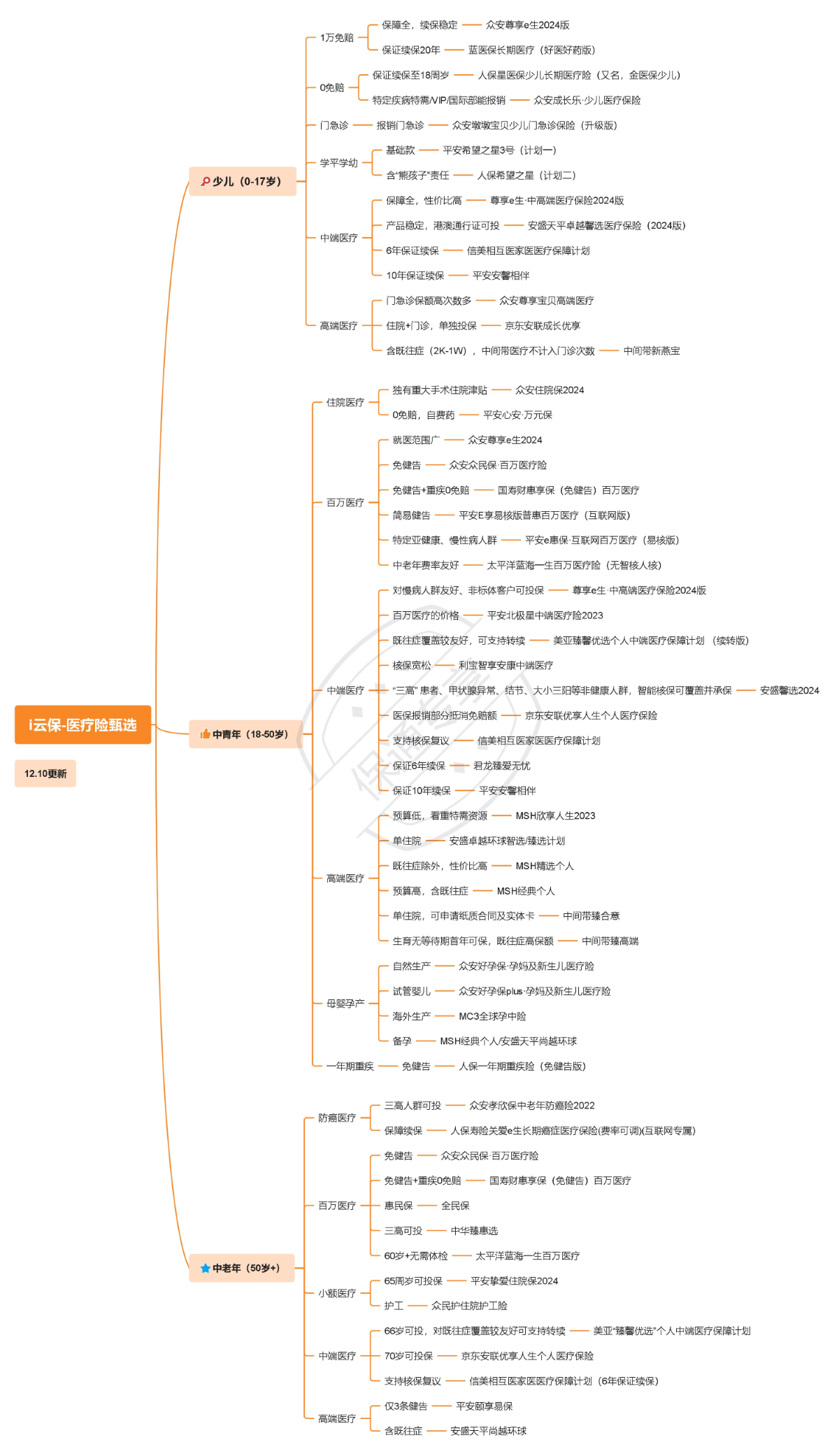

1. 百万医疗险:这是国民级的基础保障,以几百元的保费撬动上百万元的保额。它主要覆盖住院医疗费用,通常有1万元左右的免赔额(社保报销后剩余部分),能有效应对大额住院开支。关键词在于“高杠杆、保大病”。

2. 中端医疗险:在百万医疗险的基础上进行了升级。它可以覆盖特需部、国际部的住院甚至门诊责任,免赔额可选(甚至0免赔),就医体验和医疗资源更优,适合对就医品质有一定要求的中产家庭。

3. 高端医疗险:保障范围的“天花板”。不仅涵盖全球(含美国)顶尖的公立、私立医院,提供直付服务(不用自己掏钱),还包含牙科、眼科、体检、生育等全面责任。关键词是“全球医疗网络、高品质服务”,保费也相对较高。

4. 防癌医疗险:这是健康告知最为宽松的险种,主要针对癌症相关的医疗费用进行报销。对于因高血压、糖尿病等慢性病无法投保普通医疗险的老年人或非标体人群,这是非常重要的“底线保障”。

理解这些类型,是精准匹配自身需求的第一步。你是追求极致性价比,还是更看重就医资源和体验?你的身体状况允许你选择哪一类产品?这些问题都需要提前思考。

二、 精挑细选:五大核心维度拆解医疗险条款

确定了大致方向后,如何在同一类型的产品中做出最优选?你需要化身“条款侦探”,重点关注以下五个核心维度:

1. 保障责任是否全面:这是产品的“地基”。一份优秀的医疗险,其住院医疗费用应覆盖住院床位费、药品费、诊疗费、手术费、材料费以及住院前后门急诊(通常前7后30天)。特别要关注“特殊门诊”是否包含,如癌症放化疗、靶向治疗、门诊肾透析等,这些才是花钱的大头。此外,是否包含“门诊手术”和“住院绿色通道、垫付”等实用增值服务也至关重要。

2. 续保条件是否稳定:这是医疗险的“生命线”。医疗险大多是1年期产品,最怕的就是今年生病理赔了,明年保险公司不给续保。因此,要优先选择那些在条款中明确写明“保证续保”的产品。目前市场上有保证续保6年、15年甚至20年的产品。在保证续保期间内,无论是否理赔、身体健康状况是否变化,保险公司都必须按约定费率和原条款接受续保,这提供了宝贵的长期保障稳定性。

3. 免赔额设计是否合理:免赔额是保险公司不赔的部分。常见的百万医疗险有1万元年度免赔额。有些产品会有“家庭共享免赔额”或“无理赔优待”(如未理赔次年免赔额降低)的设定,这对家庭投保更友好。而中端医疗险通常可以选择0免赔额方案,当然保费也会相应提高。你需要根据自身的风险承受能力和保费预算来权衡。

4. 健康告知与核保要求:这是投保的“入场券”。医疗险的健康告知是所有险种中最严格的。务必如实告知,不可隐瞒。现在很多产品提供了“智能核保”功能,对于部分非标体(如结节、胃炎)人群,可以立即得到承保、除外承保或拒保的结论,过程透明且无记录。对于身体有异常的朋友,可以多尝试几家产品的智能核保,寻找最优承保结果。

5. 费率与性价比:在保障责任和续保条件相近的前提下,比较价格是合理的。但切记,不能只看首年保费,要关注费率的调整规则。保证续保产品在续保期内费率可调,但调整规则受监管约束,相对可控。而非保证续保产品,其费率随年龄增长和整体理赔情况变化的幅度可能更大。

三、 对号入座:不同人群的医疗险配置策略

理论结合实践,我们来看看不同人生阶段和健康状况的人,应该如何配置医疗险。

1. 年轻健康的职场新人:预算有限,保障意识强。首选高性价比的百万医疗险,重点关注意外医疗和重疾医疗保障,用最低成本建立应对大额医疗风险的屏障。如果公司有团体医疗险,可作为补充,但要注意离职后保障中断的问题。

2. 肩负重任的家庭支柱:家庭主要经济来源,责任重大。建议在百万医疗险的基础上,根据预算考虑升级到中端医疗险,覆盖特需部,确保在关键时刻能获得更优质、更快速的医疗资源,不影响工作和家庭责任。同时,务必关注产品的续保稳定性。

3. 为父母配置的子女:父母年龄大,健康问题多。如果父母身体健康(通常指60岁以下,无三高等慢性病),仍可尝试投保百万医疗险,但保费较高。更常见的情况是,父母因高血压、糖尿病等被普通医疗险拒保,此时防癌医疗险是最佳选择。虽然只保癌症,但癌症是老年最高发的重疾,能解决最主要的风险。

4. 非标体/慢性病患者:不要轻易放弃。除了尝试多家公司的智能核保(可能得到除外承保的结果),还可以关注一些针对特定疾病(如糖尿病、高血压)开发的专属医疗险,或者普惠型医疗险(如各地“惠民保”),这类产品健康告知极宽松,是最后的保障托底。

现代生活节奏加快,健康问题日益凸显。选择医疗险,是一个从了解自身健康状况和家庭财务情况出发的理性决策过程。它不仅仅是购买一份合同,更是构建家庭财务安全网的关键一环。我们需要审视自己的保障缺口,理解产品的底层逻辑,仔细比对条款细节,才能让这份保障真正贴合需求,在风雨来临时,成为守护我们健康和财富的坚实防线。

总结而言,挑选医疗险是一场“需求”与“产品”的精准匹配。没有最好的产品,只有最适合的方案。核心思路是:先确定自身类型和预算,再牢牢抓住“保障责任、续保条件、健康告知”这三大命门进行深度对比。请记住,保险是长期的承诺,在投保时多花一分心思仔细研读,就能在未来需要时多获得一分安心与从容。希望这份攻略能帮助你拨开迷雾,从容地迈出构建健康保障的第一步,为自己和家人的安稳生活,增添一份确定的守护。