先说答案:如果你预算有限但想让孩子看病去私立医院、不用排队、还能直付,众安尊享宝贝·少儿高端医疗险(智享版)是目前市面上能买到的最便宜的高端医疗险之一,一年只要3799元。我对比了市面上七八款产品,这款在门诊赔付次数和价格上,几乎是六折水平。

事情是这样的——我姐家娃刚满一岁,上个月半夜发烧,急得她抱着孩子冲去附近医院。结果大家懂的,急诊排队三小时,孩子哭大人累,最后开了点退烧药就回家了。第二天她跟我吐槽:早知道买个高端医疗险,直接去和睦家,不用排队还能走直付。我问她预算,她说一年四五千内能接受。我花了两个周末翻产品、找测评、问身边宝妈,最后发现了这款。

为什么我推荐这款?

先看价格。同类型的高端儿童医疗险,比如有些产品门诊赔付4次以上,一年要一万多甚至两万。这款智享版只要3799元,出生满30天到17岁都能买。对于我姐这种刚当妈、买包都得精打细算的年轻人来说,确实没什么压力。

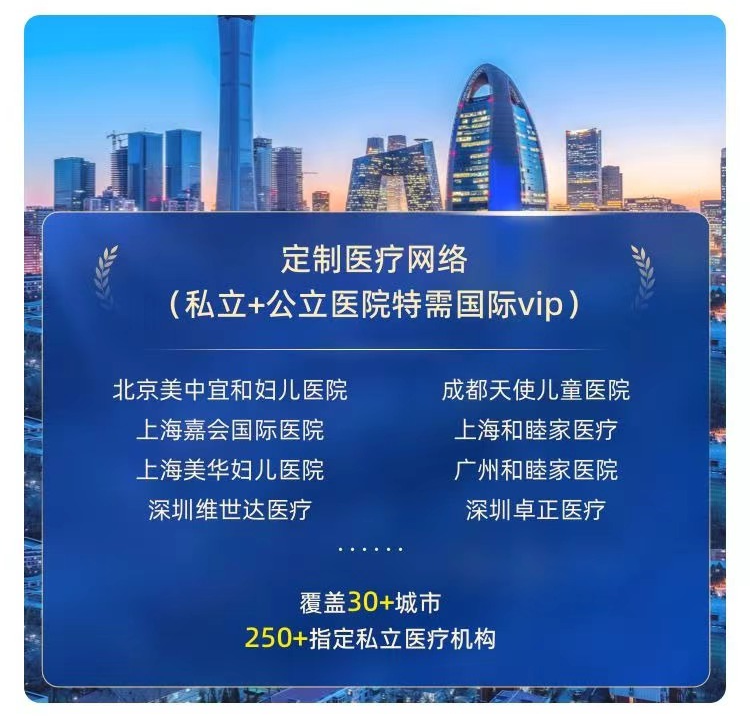

但光便宜没用,得看保障。这款产品覆盖的医院范围挺广:二级及以上公立医院的普通部、特需部、国际部、VIP部,还有指定的私立医院,像和睦家、嘉会这种顶尖私立机构都包含在内。孩子平时感冒发烧去私立,基本不用排队,体验感吊打公立医院。

更关键的是直付。去指定医院看病,费用保险公司和医院直接结算,你签字走人就行。我姐听我说完直接问:那是不是不用先垫钱再报销?对,省心到飞起。

门诊和住院怎么赔?

儿童医疗险的核心其实是门诊,因为孩子免疫力差,感冒发烧、肺炎、肠胃炎这些门诊高频。这款产品门诊0免赔额,一年最多报销10万,前4次就诊赔付比例100%(去公立特需/国际部是80%),第5次起降为50%。住院的话有一万免赔额,保额50万,赔付比例100%,床位费、陪床费没有单独日限额,只要不超过医院单人病房标准就行。

我算了一下:如果娃一年看3次门诊,每次花2000块,前4次全报销,实际自费就0元。如果看5次以上,第5次开始自己掏一半,但说实话一年发烧5次以上的娃其实不多(除非体质特别差)。

另外,住院免赔额一万,说实话有点门槛。但高端医疗险的住院责任本身就是为了防大病,平时感冒发烧根本不住院。如果孩子有严重肺炎或者需要手术,50万保额基本够用。

增值服务挺实用

买保险除了看条款,还得看服务。这款产品包括儿科疾病电话问诊、线上问诊、协助预约安排疫苗、直付、医疗垫付。我姐最看中的是线上问诊功能——半夜孩子有点不舒服,先线上问医生,省得往医院跑。如果线上判断需要去医院,还能直接帮预约,不用自己抢号。

还有医疗垫付。如果住院要交押金,保险公司直接垫付,不用自己先垫几万块再等报销。这种服务对于手头不宽裕的年轻父母来说,真的能缓解现金流压力。

核保宽松,小问题不影响

很多宝妈怕孩子有既往症买不了保险,但这款产品支持智能核保和预核保,健康告知也比较宽松。过去1年内的血常规异常没被问到,感冒、急性支气管炎、急性肠胃炎、荨麻疹、已经切除的腺样体肥大这些常见问题都可以正常投保。

我姐家娃出生时有轻微湿疹,后来好了,她填健康告知时直接选了“否”(因为问的是最近1年内的治疗情况)。如果拿不准可以走智能核保,5分钟出结果。

一个坑提醒:如果孩子已经有确诊的慢性病或者先天性疾病,这款是保不了的。所以建议想买的趁孩子健康的时候入手,别等生病了再找产品。

最后,再梳理下尊享宝贝·少儿高端医疗险(智享版)的产品亮点:

宝贝医疗费支持直付,涵盖门诊(0免赔)+住院

宝贝公立特需、私立就医服务好,看病不遭罪。

同样保障,价格更低,3799实现就医自由。

住院+门诊的刚需责任+广泛的场景+公道的价格,让新中产父母轻松实现宝宝“高端医院看病自由”!目前,众安尊享宝贝·少儿高端医疗险(智享版)已上线i云保·保通平台,若对产品感兴趣,可向您身边的保通代理人咨询~

承保公司靠谱吗?

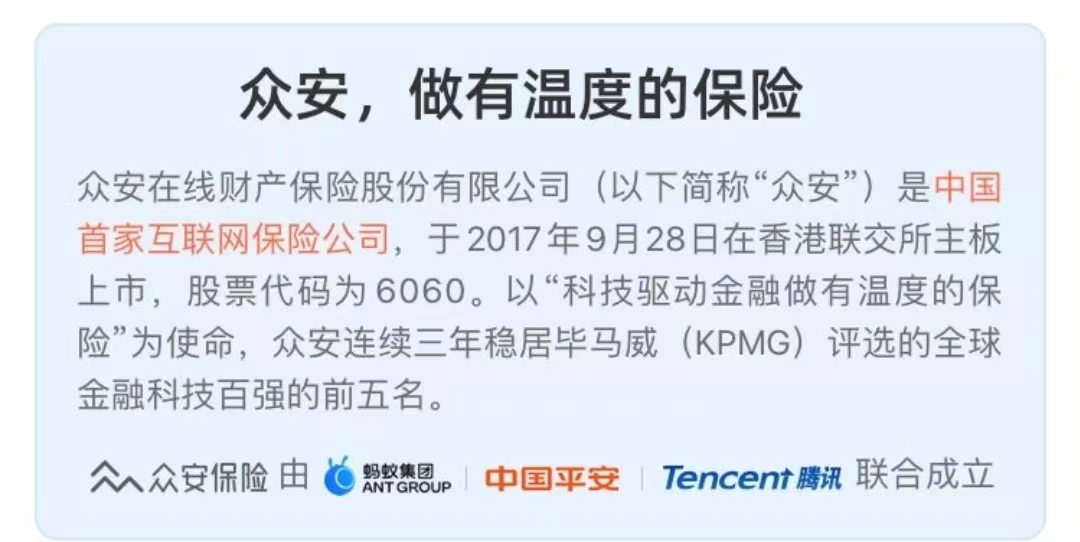

众安保险是中国首家互联网保险公司,股东是蚂蚁集团、中国平安、腾讯,2017年在香港上市。截至2021年底,服务超过5亿用户,累计出具约427亿张保单。虽然不像平安人寿那么“老牌”,但互联网公司做保险的优势是系统效率高、线上体验好。

我身边有朋友买过众安的百万医疗险,理赔体验不错,直接线上提交资料,3-5天到账。但高端医疗险的理赔流程可能更复杂,建议投保前先确认自己常去的私立医院是否在直付名单里,避免后续扯皮。

适合谁买?

坦白讲,这款不是给所有人准备的。如果你符合这几个条件,可以重点考虑:

- 预算有限,一年只能拿出3000-5000元买孩子的保险

- 希望孩子生病去私立医院(比如和睦家、嘉会),不想在公立排队

- 孩子身体健康,没有严重既往症

- 能接受门诊前4次全额报销,之后报销比例降低

但如果你追求“完美保障”——比如门诊不限次数、住院没有免赔额、带全球医疗资源,那这款不够用,建议直接上尊享宝贝全国版或者北京版(价格贵好几倍)。

我姐最后买了这款,一年3799元,直付医院列表里正好有她家附近的嘉会。她说:“以后孩子再发烧,直接打车去嘉会,看完签字走人,不用垫钱不用排队。” 我笑她太夸张,她说:“你还没娃,不懂半夜带娃看病的绝望。” 好吧,我承认,花3799元买一个“不绝望”,好像挺划算的。

最后唠叨一句:医疗险对比的时候,别只看价格,要看门诊赔付次数、医院范围、直付服务、免赔额这些细节。这款产品在同类里算性价比很高的,但如果你家孩子体质特别差(一年感冒5次以上),或者你非要住北京协和国际部,那建议再加点预算。

如果你有孩子的医疗险推荐需求,可以拿这款当基准去比。我对比了20多款,在3799元这个价位,真的找不出第二个能去和睦家还支持直付的产品。当然,如果你是北京地区(和睦家费用特别高),这款住院免赔额可能让你觉得不够完美,但换个角度想——3799元买一年安心,比一次私立门诊花2000块心疼一次强。