事情是这样的

上个月我妈突然给我发了个链接,点开一看——某宝的终身寿险,保额10万,年交3000块。她兴冲冲地说:”隔壁王阿姨女儿买的就是这个,你赶紧也来一份。”我一看条款,缴费30年,现金价值要20年才能回本。当时我就愣住了:这到底是给我买保障,还是给我买了个长期存钱罐?

作为一个95后职场新人,我开始认真研究寿险这东西。说实话,一开始我是拒绝的——年纪轻轻买什么寿险?但后来发现,寿险不是给”自己”买的,是给”在乎的人”买的。尤其是这两年跳槽频繁,每次换工作空窗期,我爸妈都比我紧张。万一我倒下了,他们该怎么活?理性的算计之后,我决定给自己和父母配置些保障。

踩过的坑就不多说了,上个月才退了一份不太合适的保单,亏了三千多。今天不聊虚的,把我研究了一圈后觉得还不错的终身寿险产品分享给你。

先说说我的挑选逻辑:我不看天花乱坠的演示收益,我就看三点——回本快不快、减保灵不灵活、公司靠不靠谱。毕竟咱打工人现金流有限,花出去的钱得能随时随地为我所用。

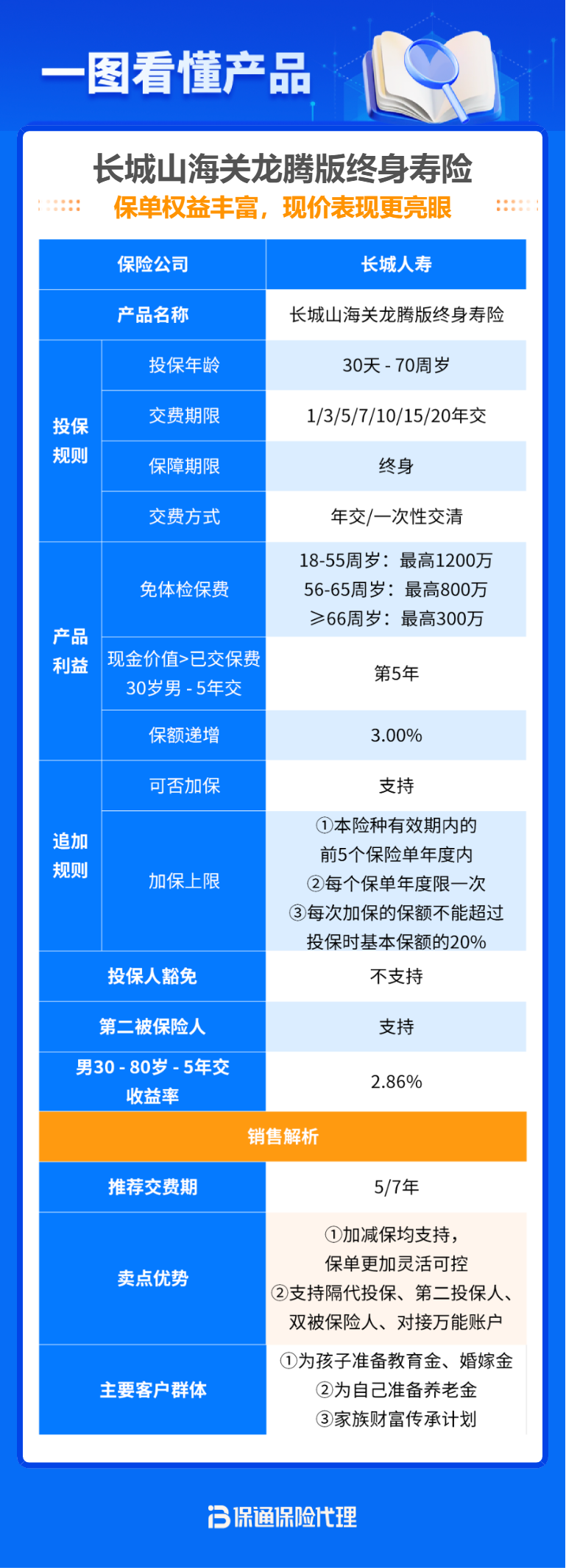

第一个让我眼前一亮的是长城人寿的山海关龙腾版。原因很简单,它回本特别快。趸交的话,第二年现金价值基本就超过已交保费了。对于我这种月光族来说,万一急需用钱,至少不用亏本出来。

这个产品的减保也挺友好,每年可以减保20%的基本保额,而且合同里写清楚了——不需要额外申请,直接在官方APP上操作就行。我爸妈年纪大了,我都担心他们操作不来,但人家APP界面做得确实清爽。

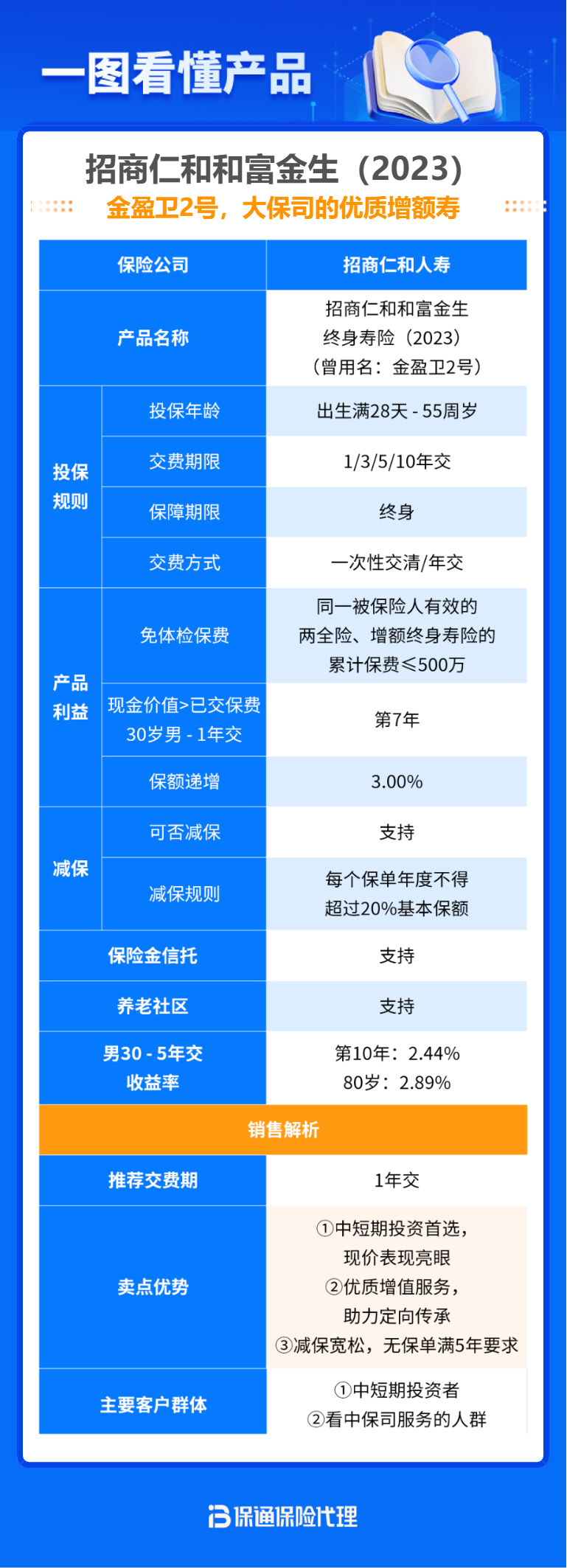

第二个被我放进购物车的是招商仁和的和富金生(2023)。选它主要是因为招商仁和是央企背景,我爸妈对这种牌子特别信任——你知道的,长辈总怕小公司倒闭。而且这个产品支持第二投保人,假设我不在了,我妈可以直接变更为投保人,不需要走继承流程。这个细节对我这种独生子女家庭来说,太重要了。

第三个是中邮悦享传家。中邮人寿的网点真的多,全国到处都有。我老家在十八线小县城,爸妈去柜台办理业务也不用跑省会。这款产品减保规则更宽松,每年可以减保20%的已交保费,而且不限制减保次数。对于像我这样收入不稳定、可能需要多次支取的年轻人来说,灵活性比什么都重要。

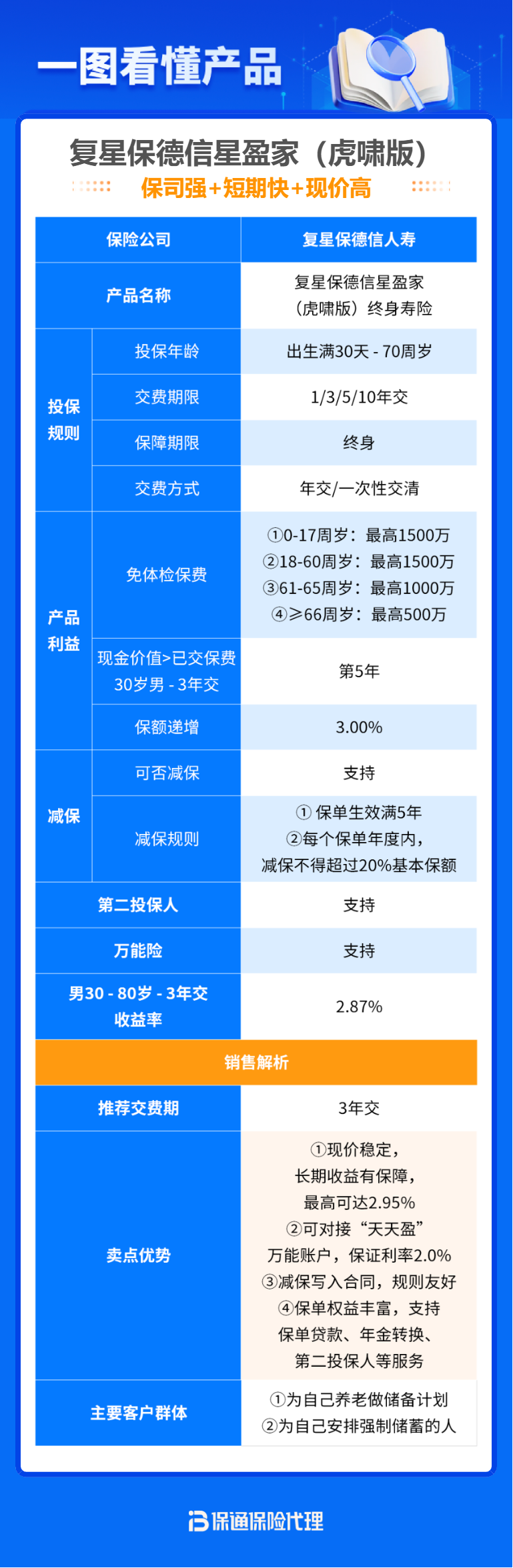

最后不得不提复星保德信的星盈家(虎啸版)。说实话,选它纯粹是因为它的增值服务太香了——买够一定保额,可以享受专家门诊预约、三甲医院绿色通道。我爸妈年纪大,挂号难是常态,有了这个至少心里有底。而且这个产品的现金价值增长在同类里也算拔尖的。

梳理一下我的配置思路:我自己买了一份终身寿险当存钱罐,顺便带点身故保障;给爸妈各买了一份,主要看中他们的体检报告能不能过核保。如果父母身体有异常,可以选健康告知宽松的产品——当然这是另一个话题了。

关于寿险对比,我建议大家拿张纸写清楚三个数字:总保费、回本年份、现金价值增长表。别光看演示收益,要看最差的、中等的情况。保险公司投资能力不同,实际收益差别不小。

还有一个坑我不得不提:别为了所谓的”高收益”买很长的缴费期。我当初就是被业务员忽悠,买了个20年缴费的,结果第三年就后悔了。年轻人收入波动大,5年或者10年交完最稳妥。

关于寿险推荐,我觉得没有绝对的好产品,只有适合你自己的。如果你和我差不多——刚工作三五年,月入五千到一万,想给自己和爸妈一份安心——我建议你优先看回本快的、减保灵活的、公司稳健的。别被代理人画的”复利奇迹”大饼迷惑了。

最后说句大实话:买保险之前,先把重疾险和医疗险配齐了。寿险是最后一步,别搞反了。