【一图看懂】招商信诺养老年金保险C款(分红型):你的“第二份养老金”靠谱吗?

你好,朋友。今天我们来聊聊养老规划里一个挺热门的产品——招商信诺的养老年金保险C款(分红型)。很多人一听到“分红”、“年金”就觉得复杂,其实没那么难。你可以把它想象成一个你年轻时“定时定量存钱”,退休后“定时定量领钱”的长期储蓄计划,而且这个计划背后有保险公司专业的投资团队在运作,有机会分享经营成果(也就是分红)。

这篇文章,我们就用最通俗的话,把这款产品的核心特点、适合谁、怎么买划算,给你讲明白。

核心一句话:这是一款为你补充退休后现金流、提供终身稳定收入、并可能通过分红抵御部分通胀的长期储蓄型保险。

一、产品核心特点:它到底能为你做什么?

招商信诺养老年金C款(分红型)的功能可以概括为“定时交费,终身领钱,分享红利”。我们拆开来看:

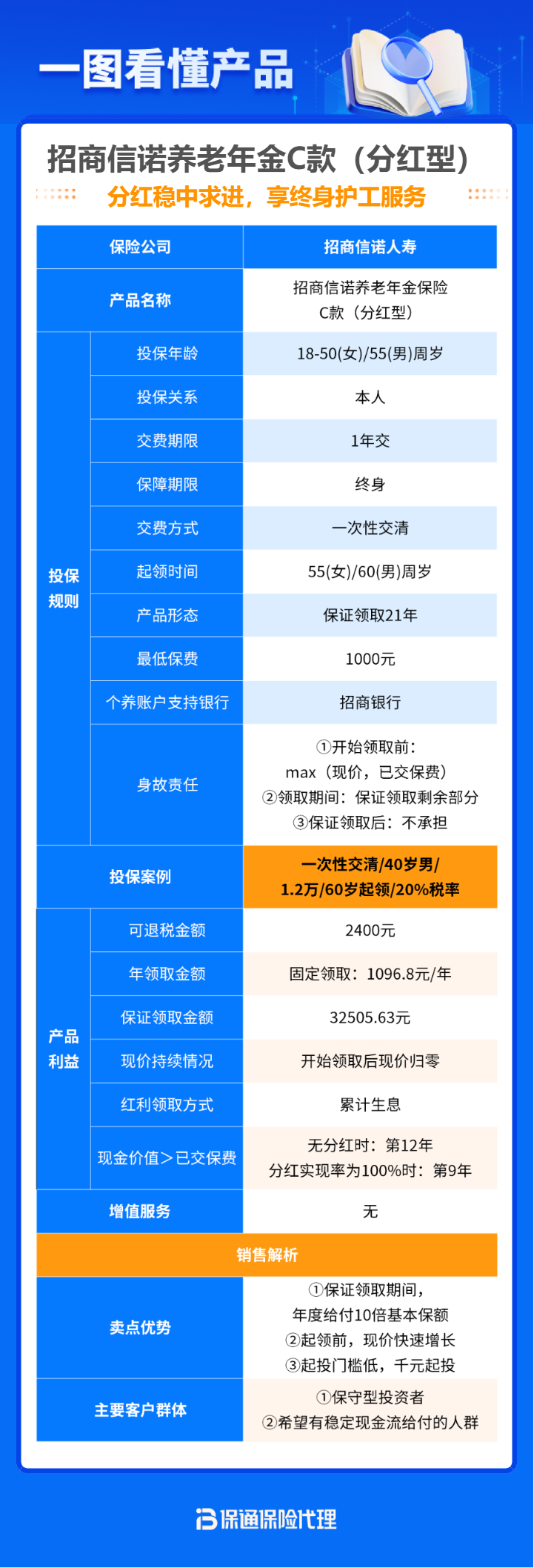

- 1. 终身稳定的现金流:这是它的基本盘。你可以在合同里约定一个年龄开始领取养老金(比如55、60、65岁),一旦开始,只要人还在,保险公司就会按月或按年给你打钱,活多久领多久。这笔钱雷打不动,是社保养老金之外非常可靠的“第二份工资”。

- 2. 分红功能(不确定性收益):这是“分红型”三个字的来源。保险公司会将其经营这款产品产生的部分可分配盈余,按比例以红利形式分给投保人。请注意关键词:“可分配盈余”和“分红不确定”。红利可能为零,也可能有,具体多少取决于保险公司的实际经营和投资情况。它的作用更多是提供一个抵御长期通胀的可能性,让未来领取的金额有增长的空间,但不能把它当作 guaranteed 的固定收益。

- 3. 资金安全性高:作为保险产品,它受《保险法》和严格金融监管保护。合同中约定的养老年金领取金额(即保证领取部分)是白纸黑字、必须兑付的,安全性极高。分红部分虽不确定,但保险公司也会遵循稳健的投资原则。

- 4. 一定的灵活性:通常这类产品会提供多种缴费期限(如趸交、3年、5年、10年、20年交),你可以根据自身财务情况选择。部分产品还可能附带投保人豁免、保证领取年限等权益,具体需要看条款。

二、适合人群:谁最应该考虑它?

这款产品不是“万能钥匙”,它特别适合以下几类朋友:

- 社保养老金替代率担忧者:如果你算过自己的社保养老金,发现退休后收入可能大幅下降,希望提前布局,补充退休收入缺口。

- 追求稳定与确定性的稳健型投资者:厌倦了股市的波动,不希望自己的养老钱承受任何本金损失的风险,渴望一份“写到合同里”的终身收入保障。

- 有长期储蓄习惯的人:能够接受一笔资金进行长达10年、20年甚至更久的规划,通过纪律性的缴费,强制自己为未来存下一笔专款专用的钱。

- 希望对冲长寿风险的人:简单说,就是怕自己活得太久,把钱花光了。养老年金“活多久领多久”的特性,正是应对长寿风险的最佳金融工具之一。

不太适合的人群:近期有大量资金需求、追求短期高收益、或是当前经济压力非常大,无法保证长期稳定缴费的朋友,可能需要优先考虑其他更灵活的理财方式或基础保障。

三、投保前必看的要点与建议

心动不如行动,但行动前要把这几件事搞清楚:

- 1. 分清“保证”和“浮动”:这是看懂计划书的关键。计划书上演示的养老金数额通常分为“保证利益”和“红利利益(中/高档演示)”。你一定要重点关注“保证利益”那一列,这是合同保证给你的、确定能拿到的钱。红利演示(尤其是高档)仅供参考,切勿将其作为预期收益的唯一依据。

- 2. 关注“保证领取年限”:仔细看条款,是否规定了一个“保证领取期间”(例如保证领取20年)。如果有,意味着即便在领取期间身故,保险公司也会将保证领取期内未领完的钱一次性给到受益人。这是一个非常重要的保障,能防止“早逝”带来的本金损失。

- 3. 合理规划缴费与领取:

- 缴费期:收入稳定且高,想快速完成积累,可选短期缴费(如3年、5年交)。收入长期稳定但不想压力太大,拉长缴费期(如10年、20年交)更平滑。

- 领取年龄:建议结合自身退休计划、身体健康状况和社保领取年龄来定。如果希望早点享受退休生活,可以选择55岁(女性)或60岁开始领。

- 4. 健康告知与核保:养老年金保险一般健康告知较为宽松,但并非没有。投保时务必如实回答健康问卷,这关系到合同的有效性。

- 5. 明确购买目的:想清楚你买它主要是为了“保底”(那重点看保证利益),还是更看重“增值潜力”(那需要综合评估保险公司的历史分红实现率、投资能力等)。对于养老规划,建议以“保底”为核心,“增值”作为锦上添花的期待。

总结

总的来说,招商信诺养老年金保险C款(分红型)是一款典型的、以提供终身稳定现金流为核心目标的养老规划工具。它的最大价值在于“确定性”和“与生命等长”,用合同锁定了未来几十年的部分收入,让人安心。

“分红”属性为这份确定性增加了一丝应对通胀的弹性,但请务必放平心态,将其视为可能有的“额外惊喜”,而非必然依赖的收益。

在考虑它之前,请务必确保自己和家人的基础保障(如医疗险、重疾险、意外险)已经配置齐全。养老规划是长期工程,选择这类产品,意味着你选择了一种纪律、一种确定性和一份穿越经济周期的安心。建议你仔细阅读产品条款,结合自身财务状况和养老目标,做出最适合自己的决定。