先说答案:寿险不仅值得买,而且90%的人买错了。

前段时间一个客户找我,说他家先生在公司体检时查出了点小毛病,吓得赶紧翻出几年前买的寿险保单。一看,保额20万,一年保费6000多,交20年。我直接告诉他:你这交的钱都快赶上保额了,而且你这20万能顶啥用?他愣住了,说当时业务员说这是“终身寿险,有病治病,没病养老”,听着挺划算。这种话我听了8年,耳朵都起茧了。

很多人以为寿险就是挂了赔钱,晦气,所以要么不买,要么听业务员一忽悠就往理财型里钻。结果呢?要么花了大价钱买了份“半吊子”保障,要么干脆啥都没买。

今天我用一个卖了8年保险的老油条的经验,跟你聊聊寿险到底该咋买。别急,先给你讲个真事儿。

一个兄弟的教训:买错寿险比不买还坑

我发小老张,去年过年前突然走了,心梗,才38岁。他老婆抱着孩子来我家,翻出他买的保险单子。老张挺有保险意识,前两年买了个“全能型寿险”——业务员说能分红、能养老、还能保障。结果呢?查了一下,主险是终身寿险,保额才10万,分红险的附加险。他走了,公司赔了10万。他老婆哭着说:“我们房贷车贷加起来快80万,10万够干吗?”

我气得不行。老张一个月工资8000多,房贷3000多,孩子还在上小学。他本该买个定期寿险,保到60岁,保额至少买够100万,一年保费也就2000多块。但他被忽悠着买了个“能养老”的终身寿险,保费贵了3倍,保额却只有10万。这叫啥?这叫拿保命钱去“投资”,结果人没了,钱没攒下,保障也不够。

这事之后我就想明白了:买寿险,第一件事不是挑产品,是搞清楚你到底要啥。

第一件事:定期寿险是“顶梁柱”的标配,终身寿险是“富人”的玩具

你看华贵保险,这个公司我关注很久了。它主要做定期寿险和终身寿险,2017年成立,到现在也就7年,但在互联网寿险这块,它家的大麦系列定寿占了50%以上的市场份额。为啥?因为它把定期寿险做到了极致——性价比高、保障纯粹,不玩那些虚头巴脑的。

说回正题。定期寿险和终身寿险有啥区别?我一句话给你说明白:

定期寿险:保你一段时间(比如20年、30年或到60岁),期间人走了赔钱,没走钱不退。典型的“消费型”,杠杆极高。我一个30岁男性,买100万保额保到60岁,一年保费也就2000出头。这钱花出去,就是买个安心——万一你倒下了,家人还能稳住。

终身寿险:保你一辈子,人总有一死,所以肯定能赔。但保费贵得多,同样100万保额,一年可能要交1万多,交20年。它的本质是财富传承,不是保障。适合谁?有钱人,想把钱留给后代,或者做资产隔离的。

所以我说,定期寿险是“顶梁柱”的标配。谁需要?家里有房贷车贷、有孩子要养、有老人要赡养的,但凡你是那个挣钱的人,缺了它就是在“裸奔”。而终身寿险,你先把基础保障做好了,手里有余钱了,再考虑。

华贵保险自己也说:“人身第一张保单应该是定寿。”这话我认同。因为他们也是这么做的——从2017年成立就开始深耕定期寿险,细分到单人版、夫妻版、非标体版,就是为普通家庭设计的高性价比产品。

但话说回来,保险行业乱象不是一天两天了。很多业务员为了佣金高,拼命推终身寿险、分红险,因为保费高、佣金高。客户不懂,一听“能养老”“能分红”,就忘了保险最本来的作用——保障。

第二件事:保额买多少?不是业务员说了算,是你的负债说了算

很多人买寿险,业务员问“你要多少保额”,客户的回答通常是“随便”“少买点吧”。

错!保额不是拍脑袋定的,是算出来的。我给你个公式:

保额 = 房贷+车贷+孩子教育费(到大学)+老人赡养费(5-10年)+家庭未来5-10年生活费

比如你房贷80万,车贷10万,孩子教育费算30万,老人赡养费算20万,家庭生活费一年10万,5年就是50万。加起来190万。那你保额就得买够这个数。

别觉得多。你想想,万一你走了,你家人得继续还房贷吧?孩子得上学吧?老人得看病吧?总不能因为你没了,全家就得卖房、孩子辍学、老人流落街头吧?

很多人买寿险喜欢买10万、20万,觉得意思意思就行。这跟买个遮羞布有啥区别?真要出事,这点钱连塞牙缝都不够。

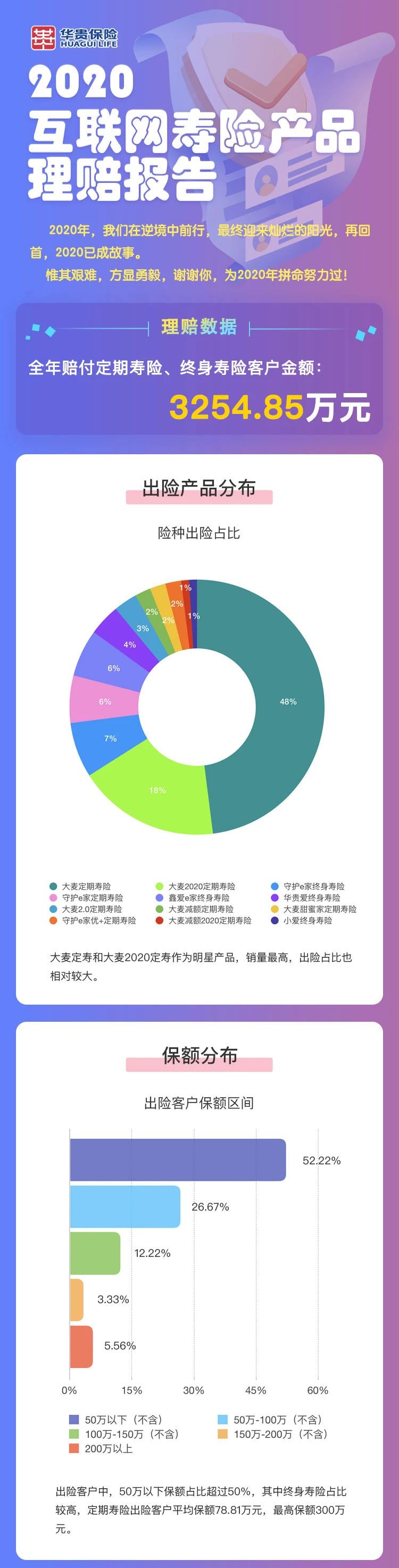

华贵保险2020年的理赔报告我看过( ),里面很多人买的保额都不高,甚至有人只买了5万、10万。不是产品不好,是大家意识没到位。

),里面很多人买的保额都不高,甚至有人只买了5万、10万。不是产品不好,是大家意识没到位。

我建议你:买定期寿险,保额至少100万起。如果家庭负担重,200万、300万都不算多。别怕保费贵,30岁买100万保额,一年就2000多,少出去吃几顿饭就有了。

第三件事:别拿保险当投资,保险是保险,理财是理财

这是我最想吐槽的一点。很多业务员喜欢推“理财型保险”,比如终身寿险+分红险,或者两全险,说“既能保障又能赚钱”。但真相是:保障和理财是两个方向,不可能两全。

终身寿险之所以能“保一辈子”,是因为保费高,多出来的钱拿去投资了,最后通过现金价值或者分红返还给你。但它的保障杠杆很低——交高保费得低保额,像老张那样,交了一堆钱,保额才10万。

而定期寿险是纯粹的保障,你交的保费几乎全部用来买保障,所以杠杆高。它不理财,但能保证你万一出事,家人不会倒下。

所以我的建议很简单:

- 先买定期寿险,把基础保障做足,保额至少100万,保到60岁。这是给家人的“安全带”。

- 有闲钱了再考虑终身寿险,用于财富传承、资产隔离。但别把终身寿险当救命钱,它适合的是已经解决了基础保障的人。

华贵保险在这个领域做得挺到位,既有定期寿险(大麦系列),也有终身寿险(爱系列)。但它家的核心还是定期寿险,性价比在市场上也算第一梯队。如果你正好需要寿险推荐,关注他们家的产品基本不会踩坑。

第四件事:买寿险,这3个坑一定要避开

我见过太多人踩坑了,今天一次性给你说清楚。

坑一:只看公司名气,不看产品条款

很多人觉得“大公司”就是好,或者“贵州茅台”是大股东(华贵的大股东是茅台,确实牛),就一定靠谱。但寿险是合同,赔不赔看条款,不是看公司名气。只要符合条款,小公司也一样赔。反而有些大公司,产品贵、条款抠门。所以,买保险先看条款,再看公司。

坑二:买了就不管了,不调整不优化

保险不是一锤子买卖。你20岁时买100万保额够用,但到了30岁,结婚、买房、生娃,负担重了,保额也得跟着涨。很多人买完就不管了,结果出事时发现保额早就过时了。

坑三:只给孩子买,自己不买

这个太常见了。父母总想把最好的给孩子,给孩子买各种教育金、健康险,但自己啥都没有。但你想过没有:你才是孩子最大的保险。万一你倒下了,孩子连保费都交不起。所以,先给家庭经济支柱买寿险,再考虑孩子。

说到这,我再插一句。华贵保险2020年做了一件挺有担当的事——向贵州援鄂医疗队捐赠抗疫专属保险,总保额20.54亿元( )。我觉得这种公司是有社会责任的。而且它立足贵州,做的都是实在事,不是那些只会在写字楼里画饼的公司。

)。我觉得这种公司是有社会责任的。而且它立足贵州,做的都是实在事,不是那些只会在写字楼里画饼的公司。

第五件事:如果你想买寿险,这样操作最省钱

说了这么多,直接给你实操建议:

- 第一,确定需求:你是普通家庭顶梁柱,就买定期寿险;你是企业主、有资产要传承,再考虑终身寿险。

- 第二,确定保额:按我上面算的公式,负债+未来5-10年生活费,就这个数。

- 第三,挑产品:对比几款定期寿险,看价格、看免责条款(越少越好)、看健康告知(越宽松越好)。华贵大麦系列在健康告知上不错,还能支持非标体(有疾病的人也能买)。如果你身体有点小毛病,可以看看他们家的“大麦全能保”。

- 第四,找正规渠道买:现在互联网保险很透明,可以直接在官方公众号或第三方平台买,省去业务员扯皮。

很多人问我,寿险推荐买哪家?我实话实说:没有哪家绝对好,但华贵保险的定期寿险在性价比和口碑上都算前列。你如果不放心,可以多对比几家,比如华贵人寿、横琴人寿、鼎诚人寿,各有特色。但核心记住:别买贵的,买对的。

华贵保险2017年成立,首期注册资金10亿,股东有茅台、华康集团等( ),实力不差。而且它一直在深耕定期寿险,累计为47万客户提供保障。这种专注度在保险圈里不多见。

),实力不差。而且它一直在深耕定期寿险,累计为47万客户提供保障。这种专注度在保险圈里不多见。

最后,我想说:保险不是万能的,但它能让你在最无力的时候,还有一点选择权。别把它当投资,也别把它当负担。它就是一份责任——对自己,对家人。

如果你看完还拿不准,可以找我聊聊。我卖了8年保险,见过太多案例,知道哪些坑该绕开。

PS:如果预算实在紧张,可以先买个20年期的定期寿险,保100万,一年也就1000多块。比出去吃吃喝喝实在多了。