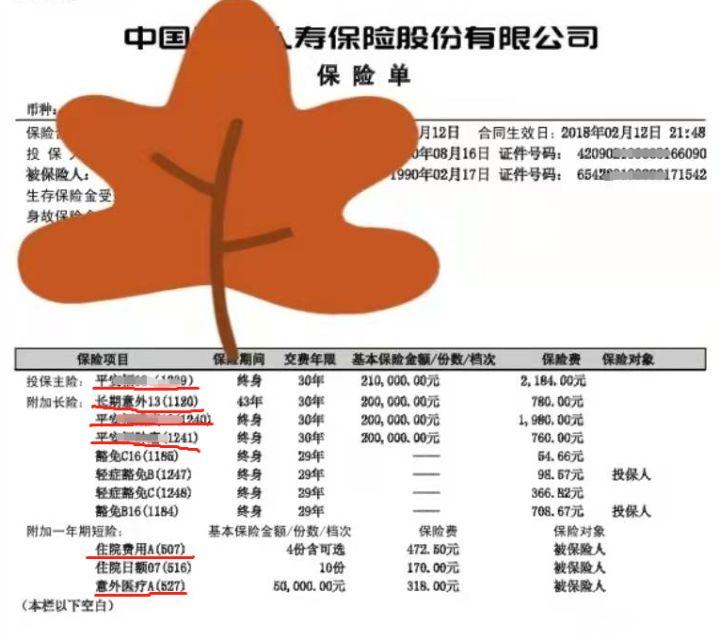

上周有个同事跑来找我,说他爸去年被一个熟人推销了一份保险,一年交八千多,交十年,重疾保额才十万。他问我这保险合不合理,我一看保单就乐了——这不就是典型的保费倒挂嘛,交的钱比赔的钱还多。他爸今年52了,这份保险交完总共九万多,真得病才赔十万,等于拿自己的钱给自己治病。

这种事我干了八年保险,见得多了。很多人买保险不是自己研究透了,是被人情绑架了。今天干脆把我这些年的经验一次性说清楚,不讲那些虚头巴脑的理论,就说说普通家庭到底该怎么买保险。

第一个问题:保险到底保什么?什么人才需要买?

很多人一上来就问”买什么保险好”,其实这话问错了。你应该先问自己:我害怕什么风险?

怕生大病没钱治?那医疗险和重疾险是你要的。

怕意外残了死了家人没人管?那意外险和定期寿险得配上。

怕老了没钱花?那是储蓄险的事,但我不建议你在保障没做全之前碰理财险。

我整理了一张最核心的表格,把这几个险种的作用、适合人群都说清楚了:

简单说吧,社保是基础,每个人都要有,这不用我多讲。但社保报销有限,真正住院花了十几万,社保报完自己还要掏不少。这时候百万医疗险就派上用场了,一年几百块,能报销几百万的医疗费,年轻人一百多块就搞定了。

重疾险是得了一次性给钱,这笔钱你爱干嘛干嘛,治病也好,还房贷也好,没人管你。孩子和成人都建议配上,但50岁以上的人买容易保费倒挂,不如买防癌医疗险划算。

意外险一年一百多块,磕磕碰碰、猫抓狗咬都能报销,人人该有。

定期寿险是家庭经济支柱必备的,万一倒下了,保险公司赔一笔钱给家人,房贷能还上,孩子能继续上学。

第二问:那我该怎么给全家人搭配?

我做了个各年龄段的购险参考表,你对着看就行:

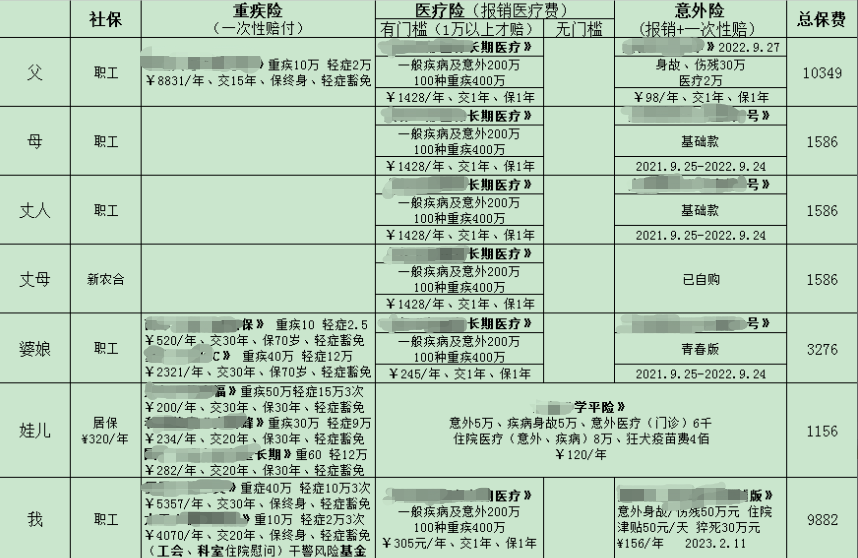

打个比方,我那个35岁的同事,和他老婆都是家里的顶梁柱,那他们俩就得配齐社保、百万医疗险、重疾险、意外险、定期寿险。他们家6岁的儿子,不用买寿险,配少儿医保、百万医疗险、重疾险和意外险就够了。他爸62岁了,身体健康的话可以买百万医疗险和意外险,买不了百万医疗险就换防癌医疗险。

别看这张表简单,我见过太多人在这上面栽跟头。有个客户给孩子买了8000多的保险,结果大人自己什么保障都没有。孩子生病了大人都能照顾,但大人倒下了,谁来撑这个家?

第三问:市面上产品那么多,有什么是我必须躲开的?

我从业这些年,最头疼的就是碰到两种产品——返还型和捆绑型。这两个坑我劝你绕着走。

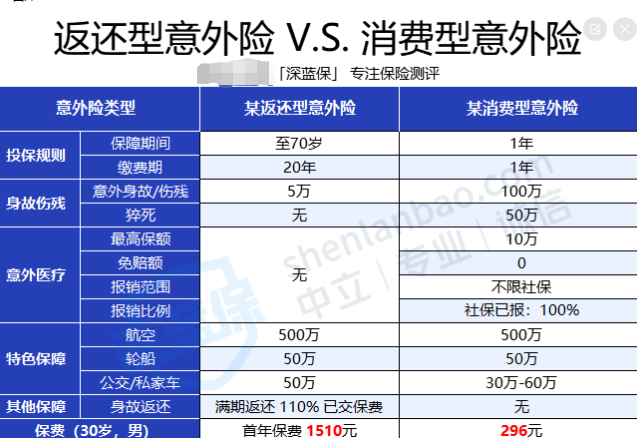

先说说返还型。我给你算笔账:

一款返还型意外险,一年交1510块,交20年,总保费30200,到70岁返还33220。而一款消费型意外险,一年296块,交40年总保费才12000。两者差了1.8万!而且返还型还不保意外医疗,身故保额也低,连猝死都不赔。

你想想,多交的那些钱去做理财,随便买点国债或者储蓄险,收益都比这2.37%的IRR高。核心保障缺失、价格贵、收益低,我真心建议你看到返还型就绕道走。

再说捆绑型。”一张保单保所有”听着挺省事,但保险公司不是做慈善,捆绑的实质是把一堆产品打包卖给你,每一项都贵得离谱。

你看看这份保单,寿险和重疾险保额是共用的,等于交了两份钱只买了一份保障。意外险又贵又不全面。我见过太多人买了这类产品,退保损失巨大,不退又心疼。

第四问:那我到底该怎么买?有没有什么原则?

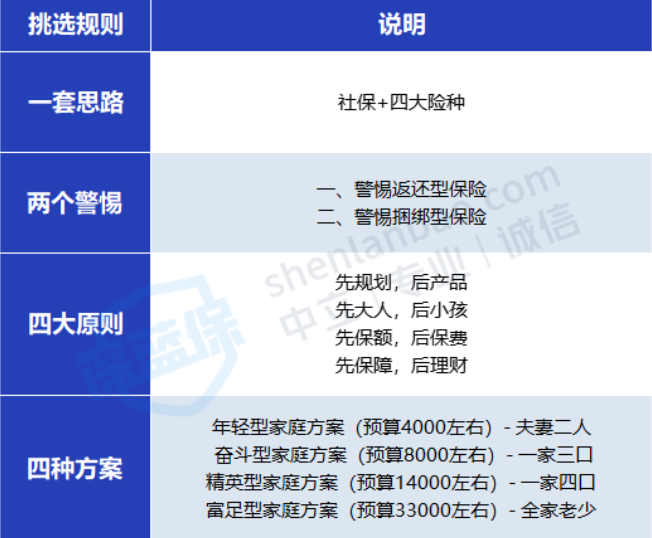

买保险这事,说难也难,说简单也简单。我总结了四个原则,你记住就行。

先规划,后产品。别一上来就看哪个产品好,先想清楚:我需要什么保障?给谁买?预算多少?我有个朋友就是没规划,被业务员忽悠着买了某大公司的重疾险,一年两万多,结果根本负担不起,这哪是保险,这是负担。

先大人,后小孩。这道理我上面也说了,大人是孩子的保障,大人倒了一切都完了。别把孩子保费花了大几千,大人却裸奔。大人配齐了,孩子花1000块也能配齐健康加意外保障。

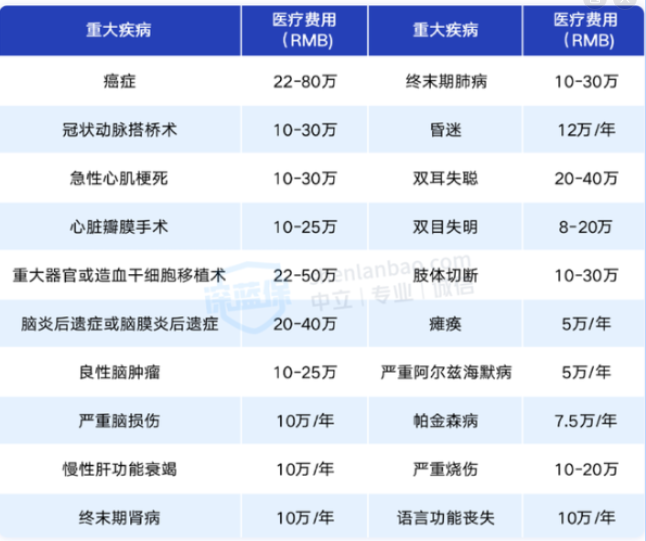

先保额,后保费。保额就是保险公司赔你的钱,太低的话买保险就没意义了。你看下面这组数据:

高发的癌症平均治疗费22万到80万,加上康复费用、收入损失,重疾保额最好买到50万。有房贷的家庭,顶梁柱的定寿保额最好做到100万以上。

先保障,后理财。这个我反复强调,保障没做好之前别碰储蓄险。你躺在病床上,理财险非但不赔钱,可能还要你继续交保费,这不是给自己添堵吗。

第五问:你给我几个具体方案参考参考?

光讲理论不行,我直接拿四个家庭情况来演示,你们根据自己的情况对号入座。

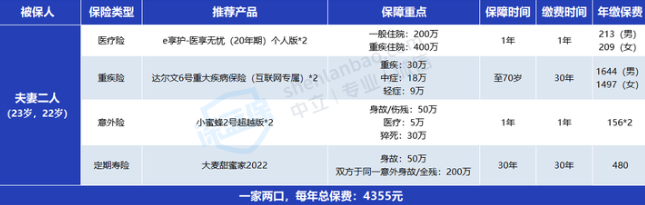

年轻小两口,预算4000左右

刚工作不久的小年轻,预算紧张,每年4000块差不多。我给一对年轻夫妻的方案是这样:

总保费4355,人均两千出头。百万医疗险选的是能保证续保20年的e享护-医享无忧,身体以后出问题也不用担心续保。重疾险选达尔文6号,每人30万保额保到70岁,60岁前确诊还有额外赔,最高能赔54万。意外险小蜜蜂2号超越版,50万保额,猝死赔30万,意外医疗5万以内全报销。定寿选大麦甜蜜家2022,夫妻互保50万,保30年,万一同时出事能赔200万。

预算有限不能面面俱到,但先把保护伞撑起来,以后宽裕了再调整。

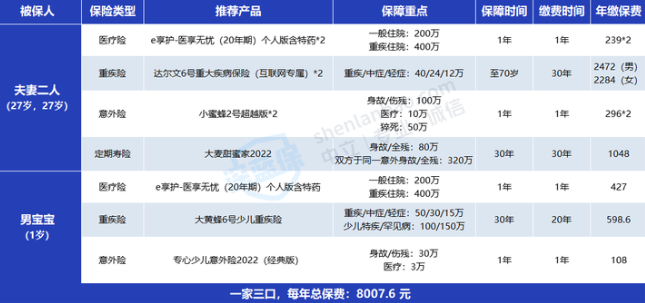

一家三口,预算8000左右

有娃的家庭,预算能多些,8000块可以配得更好:

总保费8007,三个人都有保障。医疗险还是e享护-医享无忧,加了个外购药保障,88种抗癌药也能报销。重疾险给夫妻每人提升到40万保额,给孩子配了大黄蜂6号少儿重疾险50万保额,特定疾病额外赔100%,罕见病赔200%。夫妻意外险提升到100万保额,孩子配了专心少儿意外险2022,百来块一年。定寿夫妻互保80万,保30年。

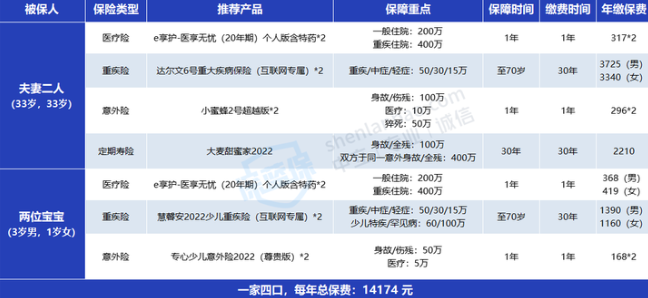

一家四口,预算14000左右

二胎家庭也不少见,预算更宽裕,可以给全家配得比较全:

夫妻重疾险直接买到50万保额,保终身。孩子重疾险选慧馨安2022,保到70岁,特定疾病最高赔220%保额,买50万赔110万。意外险孩子也提升到50万保额,意外医疗5万,0免赔全报销。夫妻定寿各100万保额。

这套方案没包括老人,但现实中老人看病花钱也不少。所以最后一套方案我把老人也考虑进去了。

一家七口,预算33000左右

夫妻40岁,双方父母四位老人,加一个孩子,七口人。预算高了,方案也做得更全:

夫妻重疾险保终身,保额50万。四位老人根据年龄和健康状况配置:65岁的配好医保·防癌医疗险,70岁的配全民普惠保(升级版)惠民保。意外险给老人配了小米老人意外险2021,不限社保0免赔100%报销。

总保费控制在3万3以内,比很多家庭一份重疾险就花好几万要划算多了。

我看过太多人花大价钱买保障不全的保险,最后真出事了理赔困难。合理的搭配和选产品真的能省很多钱。

最后说几句

每个家庭的情况都不一样,同样的年收入,在不同地区、不同负债情况下,生活成本天差地别。我这几个方案不是让你照搬,是给你个思路,让你知道大概怎么配、花多少钱合理。

保险这东西,买对了是保障,买错了是负担。你只要把我上面说的几个原则记住了,再看到业务员推销返还型、捆绑型产品,心里就有数了。

有什么不懂的随时问我,这些年在保险行业积累的经验,能帮到你最好。