最近看到延迟退休的消息,我第一反应也是:万一我没活到领钱那天,这几十年交的养老金,是不是就全贡献给国家了?这感觉就像办了张健身卡,结果一次都没去,健身房还倒闭了,血亏。

其实不是这样。我花了一周时间,把社保官网、各种政策文件翻了个底朝天,还打了社保局电话咨询,终于搞明白了。如果你也是刚工作没几年,开始操心养老,或者担心自己交的钱打水漂,这篇可以帮你快速理清关键点。

先搞清楚:你的养老金账户里到底有什么?

很多人以为养老金就是一个大池子,其实它更像两个存钱罐,而且上班族和没固定工作的人,存钱罐还不一样。

上班族的两个存钱罐

如果你是打工人,公司给你交社保,那你的养老保险就分两部分:

- 个人账户:你自己工资里扣的那8%,全进这里。这笔钱完完全全是你自己的,有利息,别人动不了。

- 统筹账户:公司给你交的那16%(各地比例略有不同),进这个大池子。这个池子的钱是用来发给现在退休的老人的,也就是“年轻人养老人”的模式。

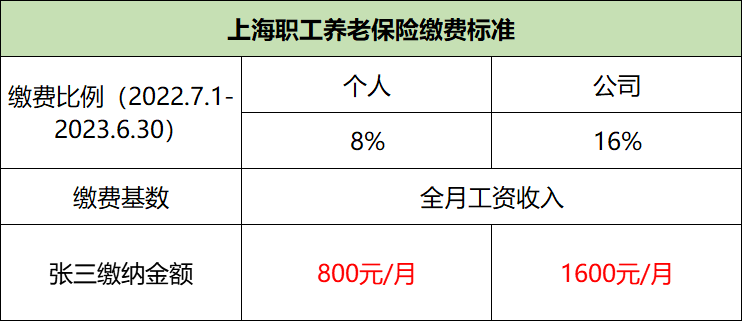

举个例子,我月薪1万(税前),在上海的话,我自己每月交800块进个人账户,公司给我交1600块进统筹账户。假设交30年,工资不涨,光我个人账户就能攒下近29万,加上利息会更多。这笔钱在支付宝市民中心或者当地社保APP都能查到,我查过自己的,看着数字一点点涨,还挺有安全感的。

没固定工作的人怎么交?

如果是交居民养老保险(比如自由职业、个体户、没工作的),情况更简单。没有统筹账户这个概念,你自己选档位交的钱,加上政府给的补贴,全部进入你的个人账户,都是你的钱。

比如在上海,你每年交5300元这一档,政府再补贴675元,那么一年你的个人账户里就能增加5975元。交得多,政府补得也多。

核心问题:万一没到退休年龄人没了,钱怎么办?

直接说结论:你个人账户里的钱,一分都不会少,家属可以继承。 这是《社会保险法》明确规定的。

对于上班族:

- 个人账户的钱(你自己交的部分+利息):可以全部由家属(配偶、子女、父母等法定继承人)继承。哪怕你刚交一个月人就没了,这个账户里的余额也会连本带利还给你家。

- 统筹账户的钱(公司交的部分):这个就没办法继承了,因为它已经进入大池子发给现在的退休人员了。这部分可以理解为一种社会互助和转移支付,你享受了别人统筹账户的福利(比如医保报销的大头),也需要为这个体系做贡献。

对于交居民养老的人:

更简单,因为所有钱都在个人账户里,所以全部可以继承。

所以,根本不存在“白交”一说,至少你自己出的本金和利息,是有兜底的。

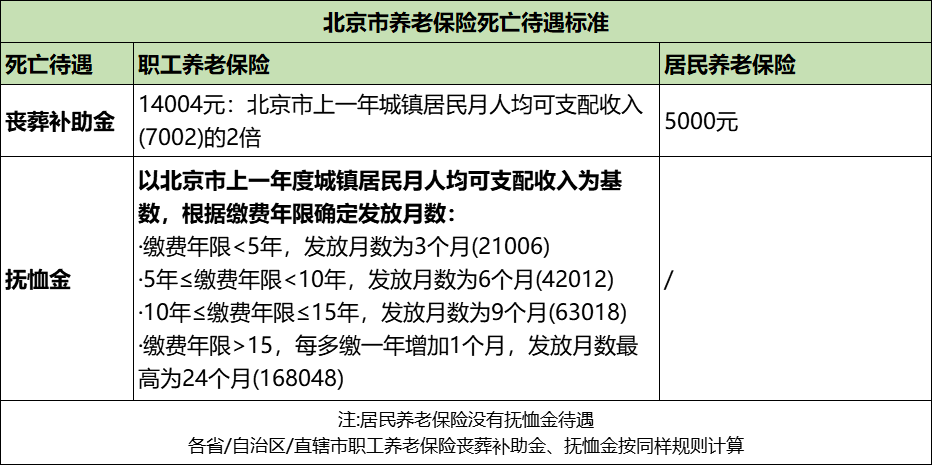

除了退回养老金,家属还能拿到两笔钱

这个是我之前完全不知道的“隐藏福利”!如果参保人去世(因病或非因工),家属除了能领回个人账户余额,通常还能领到两笔补偿:丧葬补助金和抚恤金。各地标准不一样,差距还挺大。

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

以北京为例(上图),职工养老保险的待遇明显好于居民养老保险。这笔钱对于家庭来说,也算是一份应急的经济安慰。具体能领多少,得看当地上年度城镇居民月人均可支配收入,以及你的缴费年限。交得越久,抚恤金月数越高。

如果还是担心,或者想提前规划怎么办?

我知道,即便个人账户的钱能拿回来,但想到公司交的那一大笔统筹账户的钱可能“贡献”了,心里还是有点疙瘩,尤其是以灵活就业身份自己交社保的人(因为统筹部分也是自己出钱)。对于这种焦虑,有几种思路可以参考:

1. 社保打底,商保加码

这是我现在在研究的思路。社保养老是基础,必须要有。但想体面养老,或者对抗延迟退休,就得靠其他工具了。我自己在关注两类商业保险:

- 商业养老年金险:相当于自己给自己开一份“工资”。年轻时每年存一笔,合同里白纸黑字写好从55岁或60岁开始,每月/每年固定领多少钱,活多久领多久。最大的好处是确定,不受延迟退休政策影响,到点就发钱。可以作为社保养老金的强力补充。

- 增额终身寿险:这个更像一个会长大的“现金储蓄罐”。它主要保身故,但它的“现金价值”(就是你能取出来的钱)会按接近3.5%的复利逐年增长。需要用钱的时候,可以通过“减保”取一部分出来,剩下的继续利滚利。灵活性比年金险高,适合既想补充养老,又可能中途有其他用钱需求的人。

2. 调整社保缴费策略

对于自由职业者,如果觉得全额自费交职工养老压力大,可以考虑在缴满15年(最低领取门槛)后,转为缴纳档次较低的居民养老保险,减少当期支出。同时把省下来的钱,投入到上面提到的商业退休规划工具里,整体资金使用效率可能更高。

3. 多元储备,别把所有鸡蛋放一个篮子

养老的钱,安全第一,收益第二。除了社保和商业养老保险,像个人养老金账户(每年顶额12000,能省税)、长期的国债、稳健的银行理财,都可以作为组合的一部分。关键是要早点开始,利用复利的力量。

给同龄人的几点真心话

研究完这一大圈,我最大的感受是:

第一,社保一定要交,而且尽量不断。 它是最基础、最普惠的保障,个人账户的钱有继承权,打消了我们“白交”的最大顾虑。而且缴费年限直接关系到未来退休金的多少和抚恤金的高低。

第二,养老规划要趁早。 别觉得我们95后离退休还远。正是因为远,现在准备才轻松。每月省下几百块奶茶、游戏皮肤的钱,定投到一个养老计划里,几十年后的差别会是巨大的。

第三,别光焦虑,要行动。 延迟退休的讨论给我们提了个醒:完全依赖国家养老可能不够了。了解规则是第一步,然后根据自己的收入、风险偏好,去搭配社保、商业保险和其他储蓄。哪怕今天只是去支付宝查了一下自己的养老金个人账户余额,也是一个开始。

养老这件事,没有标准答案,但提前看清规则、做好规划,至少能让我们在未来多一份从容,少一点焦虑。共勉。