换公司产品被拒赔,竟然是因忽略了这1点!

你好,朋友。今天我想跟你聊一个真实发生,并且让很多人感到“冤枉”和“意外”的理赔案例。故事的主角,我们叫他老张吧。

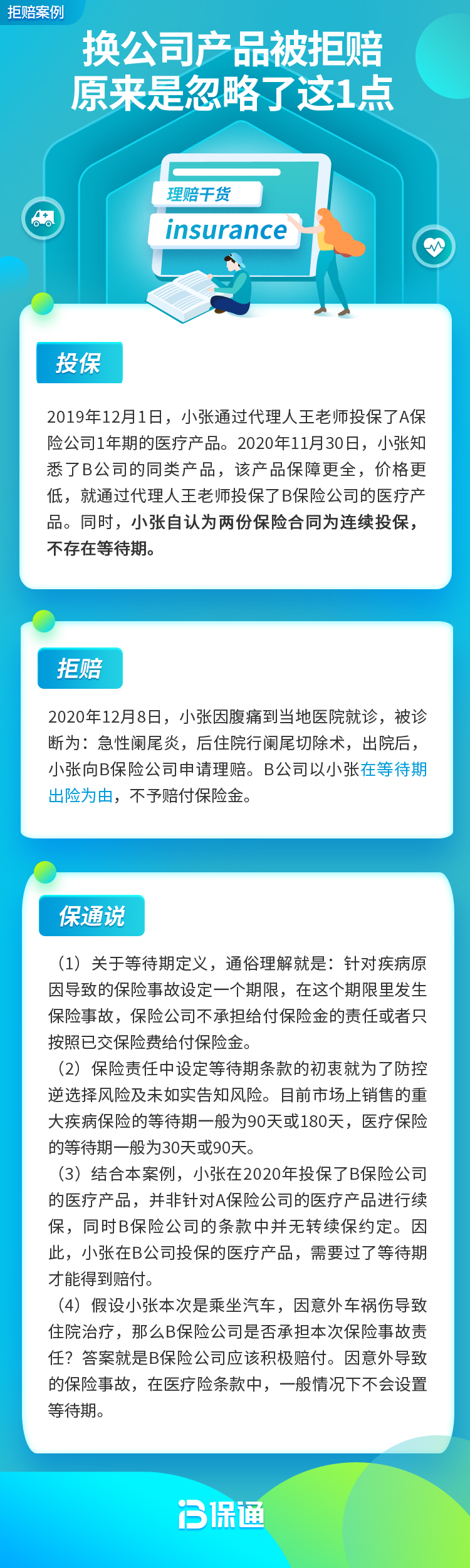

老张是个很有保险意识的人。几年前,他在A公司买了一份重疾险。后来,市场上出现了保障更全、价格似乎更有竞争力的新产品。经过一番比较,老张决定“升级”自己的保障,于是退掉了A公司的旧产品,在B公司投保了一份新的重疾险。

天有不测风云。在新保单生效一年多后,老张不幸被确诊为甲状腺癌。他第一时间联系B公司申请理赔,本以为能顺利拿到理赔款,却收到了保险公司的《拒赔通知书》。拒赔理由白纸黑字写着:“投保时未如实告知既往病史”。

老张懵了。他觉得自己非常诚信,新保单的健康告知问卷,他一条条仔细看了,确认自己没有那些列明的疾病,才签的字。哪里来的“未如实告知”?

经过反复沟通和申诉,谜底才揭开。原来,在投保A公司旧产品后的那几年里,老张因为颈椎不适和年度体检,曾在医院有过几次就诊记录,诊断包括“颈椎病”、“轻度脂肪肝”等。这些情况,在A公司投保时确实没有,是在旧保单保障期间内发生的。当他退保A公司产品,转投B公司时,B公司的健康告知中有一句关键问询:“您是否曾有健康检查结果异常?” 或 “过去两年内是否有过任何体检异常?”

老张忽略了这一点!他认为自己只是“换了个产品”,身体还是那个身体,既然当初买A公司产品时没问题,现在买B公司的也应该没问题。他完全忘记了,在两份保单的“空窗期”,自己的身体状况已经发生了变化,而这些变化,正是新保险公司需要评估的新风险。

这个“1点”,就是:更换保险产品,不是简单的“平移”,而是一次全新的投保。 每一次投保,都需要基于你当下最新的健康状况,重新进行如实告知。

为什么“换产品”等于“新投保”?

这可能是很多朋友会误解的地方。我们总觉得,我一直在买保险,只是换个公司,我的风险没变啊。但实际上:

1. 合同主体不同: 你和A公司签的合同,与和B公司签的合同,是两份完全独立的法律文件。A公司对你的了解,B公司并不知道,也没义务去调取(除非你授权并主动提供)。

2. 风险评估时点不同: 保险公司承保,评估的是“从现在开始,未来发生风险的概率”。你5年前的身体状况,和现在的身体状况,对保险公司来说意味着不同的风险概率。B公司需要根据你现在(投保时)的健康状况来决定是否承保、以什么条件承保。

3. 健康告知问卷不同: 不同公司、不同产品的健康告知问法、宽严程度都有差异。老张的案例中,A公司的旧产品健康告知可能没有详细问及体检异常,而B公司的新产品恰恰问了这一点。

所以,当你决定退掉旧保单、购买新保单时,你必须像第一次买保险一样,严肃、认真地对待新保单的健康告知问卷,回顾从旧保单投保后到现在的整个时间段内所有的就医、体检记录。

核心提醒: 健康告知的询问范围,通常不是“您是否在上一份保险期间内生过病?”,而是“您至今是否患有/检查发现过以下疾病或异常?” 这个“至今”,就包含了你在上一份保单保障期内所有新出现的健康状况。

更换保险产品,正确的操作姿势是什么?

为了避免重蹈老张的覆辙,如果你正在考虑更换保险产品,请务必遵循以下步骤:

第一步:先别急着退旧保单!

这是最重要的原则。一定要确保新保单已经成功承保,并且度过了等待期之后,再考虑去退掉旧保单。这样可以确保你的保障是“无缝衔接”的,不会出现保障空窗期。在等待期内出险,新保单是不赔的,如果旧保单已经退了,你就彻底失去了保障。

第二步:全面梳理个人健康档案。

拿出小本本或打开手机备忘录,仔细回忆并记录从你购买上一份保险至今,所有就医、体检、购药(指因明确诊断的疾病而长期服用的处方药)的记录。包括:时间、医院/体检机构、诊断结果、治疗情况等。这是你进行健康告知的唯一依据。

第三步:逐字逐句阅读新产品的健康告知。

拿着你梳理好的健康档案,对照新产品的健康告知问卷,一条一条地核对。问到的,就如实回答;没问到的,无需主动告知。对于不确定的体检异常(比如“窦性心律不齐”、“浅表性胃炎”等),最好咨询专业的保险顾问或直接告知保险公司,由核保人员来判断。

第四步:做好可能被“除外”、“加费”或“拒保”的心理准备。

因为身体状况的变化,新保单的核保结论可能不如旧保单理想。比如,旧保单是标准体承保,新保单可能因为新发现的甲状腺结节而将甲状腺相关疾病责任除外。你需要权衡:是接受新保单的附加条件,还是保留旧保单更合适?

除了健康告知,还有哪些点容易被忽略?

除了健康告知这个“大坑”,在更换产品时,还有几个细节值得注意:

1. 等待期重新计算: 所有长期健康险都有等待期(通常90天或180天)。换了新产品,等待期从零开始。在等待期内因非意外原因出险,保险公司不承担保险责任(通常退还保费)。

2. 现金价值损失: 长期险退保,退回的是保单的“现金价值”,而非已交保费。尤其是在投保前几年,现金价值远低于已交保费,退保会有直接的经济损失。

3. 年龄增长导致保费上涨: 重疾险、寿险的保费与年龄挂钩。几年后再买新产品,年龄大了,保费自然会比当初买旧产品时贵。

4. 产品责任迭代: 新产品可能在轻症赔付比例、重疾多次赔付、附加服务等方面有优势,但也可能在某些疾病的定义上更为严格。要全面对比,不要只看宣传亮点。

总结一下:

老张的案例给我们敲响了警钟:保险产品,不要轻易“以旧换新”。 如果确实因为产品过时、保额不足等原因需要更换,请务必牢记:

- “换保”就是“新投”,健康告知必须基于当前最新状况重新做。

- 先投后退,确保新旧保障无缝衔接,尤其要覆盖新保单的等待期。

- 全面评估,权衡保障升级与可能面临的核保结论变化、保费上涨、现金价值损失等代价。

买保险是为了获得一份确定的保障,千万别因为操作上的疏忽,让这份保障在关键时刻“失灵”。希望老张的故事,能帮你避开这个容易被忽略的“大坑”。如果你身边有朋友也在考虑换保险,不妨把这篇文章分享给他,提醒他注意这个关键点。