去年夏天,我的大学同学老张突然在微信上问我:“你懂保险,帮我看看这个‘i云保’靠谱吗?他们让我去听课,说能兼职卖保险,还能给自己家省保费。”老张是个程序员,平时对金融产品很警惕,他能主动问起,说明这东西已经渗透到他的圈子里了。我当时的第一反应是:这又是个拉人头的平台吧?但出于职业习惯,我没直接下结论,而是决定自己扒一扒。

当初,我对这类“保险科技平台”抱有很深的成见。市场上打着“科技赋能”、“创业平台”旗号的机构太多了,很多本质就是换个壳的“人头生意”,利用信息差和佣金激励拉拢兼职代理人。我的想法很简单:如果真想做好家庭保险规划,要么自己花时间研究条款,要么找一个真正专业、立场中立的顾问。一个主要靠兼职人员推广的平台,能提供多少专业价值?我甚至有点担心老张被“割韭菜”。

深扒三个月:从“保通”的牌照说起

要搞清楚i云保,绕不开“保通”。这是所有疑问的核心。我花了大概一周时间,查监管文件、看股权结构、翻行业报道。

i云保是保通保险代理有限公司的线上自营平台,已在监管机构报备披露。

保通保险代理有限公司,是一家经中国保险监督管理委员会批准成立,集产、寿险综合服务的专业保险代理机构,具备互联网保险销售资质,拥有市场上丰富、高性价比的产品。

这个关系很关键。它意味着i云保本身不直接持有保险中介牌照,它的展业资质和合规基础,是依托于保通保险代理有限公司。你可以把保通理解成那个“持证上岗”的合规主体,而i云保是它的线上化、科技化的运营平台和品牌出口。这有点像电商平台和背后实际运营公司的关系。弄明白这一点,至少能确定它不是一个“黑平台”,业务开展有法可依。

但这只是第一步。有牌照只是底线,不代表模式先进。我接着研究它的商业模式。我发现,i云保确实和传统保险公司代理人团队,或者纯线上的保险商城不太一样。它试图走一条中间路线:通过科技工具(比如智能计划书、客户管理系统)降低销售门槛,吸引一批像老张这样的“行业外人士”成为保险分销者,同时对接多家保险公司的产品。

这个过程里,我对比了它和其他几家同类平台的合作协议、产品库更新速度,以及后台培训内容。一个明显的感受是,i云保在“赋能”工具上投入确实不少,试图把复杂的保险条款、核保规则做成相对标准化的模块。这对于新人快速上手有帮助,但也带来了新的问题:这种标准化,会不会导致销售过程过于简化,从而忽略客户个性化的、复杂的风险状况?

我看到了什么:机遇与风险并存的双面镜

大概研究了一个月后,我约老张喝了次咖啡。他已经去听过几次线上课了,状态很兴奋。“感觉打开了新世界,”他说,“原来保险产品这么多,价格差这么大。我正琢磨着先把我们一家三口的保险怎么买给重新弄一下。”

我问他:“他们教你的是怎么卖,还是怎么根据家庭情况做保险配置方案?”老张想了想,说:“都有。先讲自家怎么买省钱、保障足,再讲怎么分享给别人赚钱。”这个回答很真实,也点出了这类平台的核心吸引力:利己与利他的结合。对用户而言,入门的第一动力往往是优化自己的家庭保障,顺便赚点钱。

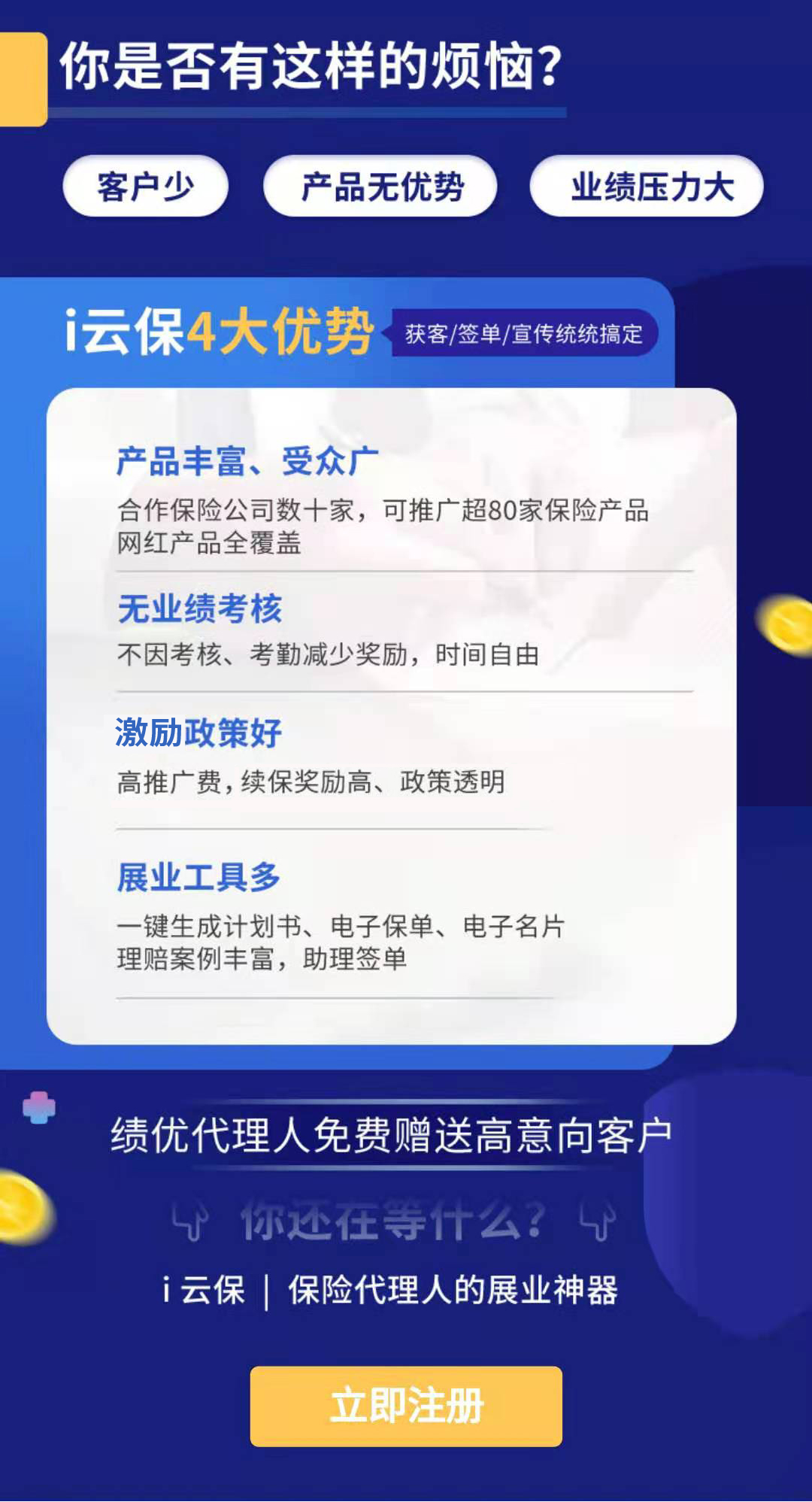

i云保是专注于赋能保险从业者的保险科技服务平台。通过科技+服务,为保险从业人员、保险机构提供包括保险产品、互联网推广工具等端到端的解决方案。

目前i云保合作保险公司40多家,服务保障300万+家庭,2020年荣登福布斯中国高增长瞪羚榜单。

企业荣誉:

软件企业证书 2020年

国家高新技术企业 2019年

InsurStar保险科技领军者 2019年

年度保险创新项目20强 2019年

年度人气平台奖 2019年

这个定位很聪明。它切中了两个痛点:一是个人消费者面对海量产品无从下手,渴望有工具能简化决策;二是有大量人群有兼职创收的需求。平台提供产品库和工具,个人贡献时间和社交关系。

然而,风险也埋在这里。保险销售的专业壁垒,不仅仅在于了解产品,更在于需求分析、风险排查、健康告知指导、以及长期的保单服务和理赔协助。科技工具能解决“信息呈现”的问题,但很难替代“经验判断”和“人文关怀”。一个兼职者,在热情期过后,能否持续学习复杂的保险、医学、法律知识?当朋友真的出险需要理赔时,他是否有能力和精力去跟进复杂的流程?

我见过一些案例,因为兼职销售对健康告知理解不透,导致客户后期理赔纠纷。这伤害的不仅是客户,更是销售者本人的信誉。所以,当我看到平台宣传“轻松创业”时,总是格外警惕。保险从来就不是一个“轻松”的行业。

现在的看法:一个工具,而非“圣杯”

经历了三个月的观察和思考,我现在对i云保这类平台有了更立体的看法。它既不是洪水猛兽,也不是颠覆行业的革命者。它更像一个放大镜和加速器。

对于想自己钻研保险的个人消费者,它提供了一个比普通官网更丰富的产品对比窗口。你可以看到不同公司的同类产品摆在一起,这对打破信息差有好处。但切记,它展示的仍然是接入其平台的产品,并非市场全部。你的保险配置方案,不应该只来源于一个渠道。

对于考虑加入的人,比如老张,它确实是一个低门槛的入口。但关键在于你如何看待这个“机会”。如果把它当作一个学习保险知识、顺便优化自家保障的途径,同时对自己的销售行为保持审慎(不懂的不乱说,复杂情况建议客户找专业顾问),那它是有价值的。如果指望靠它快速实现财富自由,那大概率会失望。保险销售的“二八定律”在这里同样残酷。

老张后来怎么样了?他确实给全家重新配了保险,省下了一些保费,也零星地做成了几单朋友的生意。但他最近跟我吐槽:“太花时间了,要学的东西越来越多,售后问题处理起来比写代码还烧脑。”他现在更倾向于把它当作一个副业和学习的渠道,不再追求规模。这个状态,我觉得反而健康了。

给读者的几点实在建议

如果你也在接触或好奇i云保,我的建议如下:

- 先当用户,再考虑当销售。 不妨先用它的工具,为自己的家庭做一次保障梳理和产品对比。感受一下它的产品库丰富度、工具是否顺手。这是最直接的体验。

- 厘清核心关系。 记住,你最终签订的保险合同,是和保险公司签订的。服务的合规主体是保通这类代理机构。平台是技术和流量支持方。明白各方权责很重要。

- 警惕过度的收入承诺。 任何强调“轻松赚大钱”的培训都要打问号。保险收入的可持续性,建立在专业积累和长期服务上。

- 自学不能停。 平台培训是入门,想真正做好,必须自己花功夫研究条款、核保医学、相关法律法规。你的专业深度,决定了你能走多远,以及会不会埋下理赔的雷。

- 组合配置,多渠道验证。 无论你是为自己家买,还是帮客户规划,都不要局限于一个平台的产品。多看看市场其他产品,理解不同保险组合的优劣。最好的保险规划,往往是博采众长的结果。

说到底,i云保、保通或者其他任何平台,都只是工具。工具的价值,取决于使用它的人。在复杂的保险怎么买这个问题上,没有一劳永逸的捷径。无论是作为消费者还是从业者,保持独立思考、持续学习、对风险抱有敬畏,才是应对这个多变市场的根本。老张的故事还在继续,而你的保险规划,也应该是一个基于充分了解后的主动选择,而非一次冲动下的跟随。