先说答案:能,但前提是你买对了。我入行头几年,也以为意外险是闭眼买的简单产品,直到亲手处理过几起理赔纠纷,才发现这里面的门道,比想象中深得多。

那时候,我觉得意外险便宜,杠杆高,给客户推荐时主要就看保额和价格。直到有一次,一位客户摔伤导致八级伤残,他买的某款产品条款里,意外伤残责任竟然只赔“全残”。一字之差,几十万的理赔款就没了。那次之后,我才真正开始像个精算师一样,去扒每一款产品的条款细节。

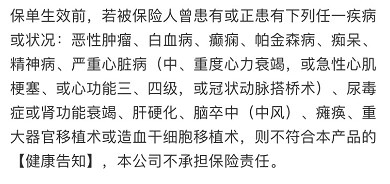

这几年市场变化太快,新产品层出不穷,老产品也在悄悄调整。健康告知变严了,职业限制更细了,猝死责任从无到有,现在又成了标配。很多人还停留在“意外险不用健康告知”的老观念里,结果投保时就埋下了拒赔的隐患。

所以,现在我看一款意外险,会习惯性地先翻到条款最后几页的“特别约定”和“投保须知”。魔鬼,往往藏在这里。

如果你想要更适合自己的专业建议,可以直接找我免费咨询;

我会以多年的经验,根据你的实际情况,给出最适合你的实用建议:

意外险的核心:三根柱子缺一不可

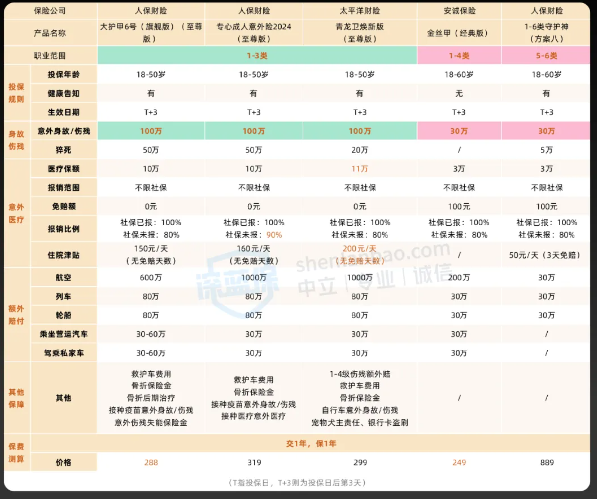

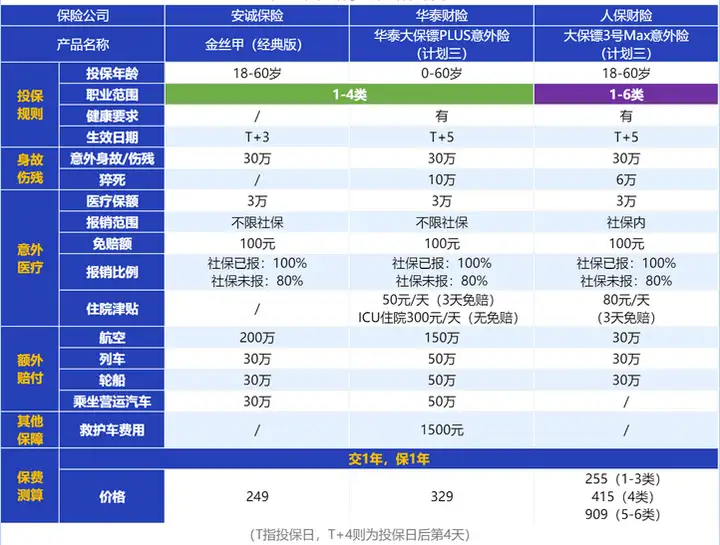

一款合格的意外险,保障责任可以很丰富,但最核心的承重结构就三块:意外身故、意外伤残、意外医疗。少一个,这房子就是危房。

意外身故最好理解,人没了,赔保额。100万保额就赔100万。这是家庭经济支柱最需要的基础保障,用几百块钱锁定百万级别的责任,杠杆确实高。

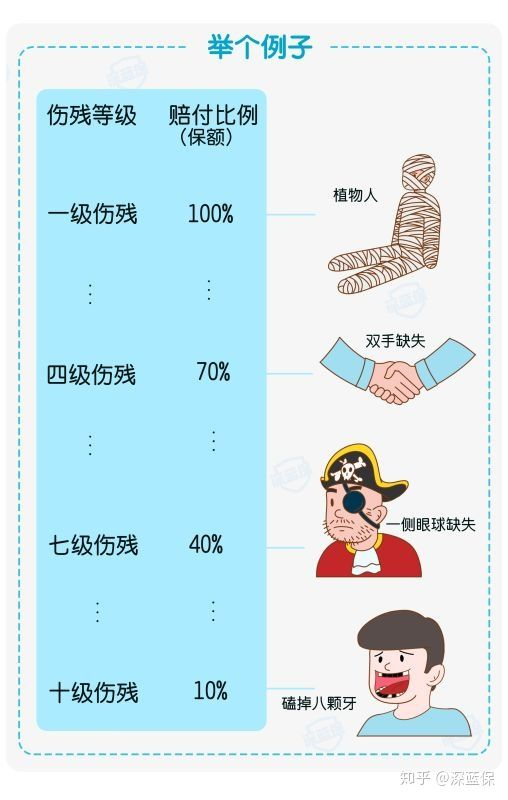

意外伤残是猫腻最多的地方。一定要看清条款写的是“伤残”还是“全残”。根据《人身保险伤残评定标准》,伤残分1到10级,1级最重赔100%保额,10级最轻赔10%。比如磕掉8颗牙,才刚到10级伤残的标准。如果条款只赔“全残”(大致相当于1级伤残),那绝大多数伤残情况都拿不到钱。这个坑,我见过不少产品。

意外医疗是用到概率最高的部分,尤其是给老人和孩子买,这项权重应该提到最高。怎么看好不好?主要三个维度:免赔额(越低越好)、报销比例(越高越好)、报销范围(不限社保最好)。孩子磕碰摔伤,老人骨折,去医院的费用主要就靠它来覆盖。

把这三项基础打牢了,我们再去看那些锦上添花的东西,比如猝死责任、住院津贴、疫苗责任等等。附加保障是加分项,但核心结构不稳,加分再多也白搭。

从闭眼买到睁大眼:健康告知与职业限制已成关键

早几年的意外险市场,确实很多产品没有健康询问。但现在风向变了,尤其是含猝死责任的产品,保险公司为了控制风险,健康告知越来越普遍。

大致分三类:

1. 严格型:有明确的健康告知问卷,会询问心脑血管疾病、癌症等严重病史。比如一些热门产品,高血压三级、冠心病患者就可能无法投保。

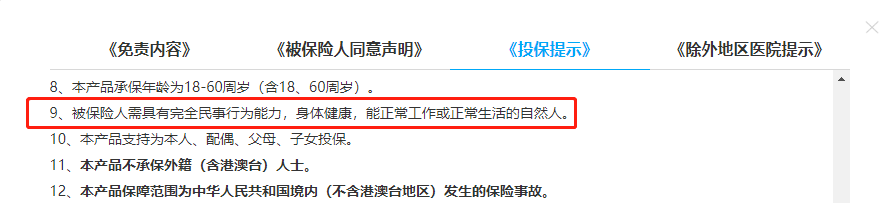

2. 宽松型:没有专门问卷,但在条款中会要求被保险人是“身体健康,能正常工作或正常生活的自然人”。这个表述有弹性,但像严重的精神类疾病、已丧失劳动能力的残疾人,通常就不符合了。

3. 无要求型:多见于老年意外险,但产品数量在减少。

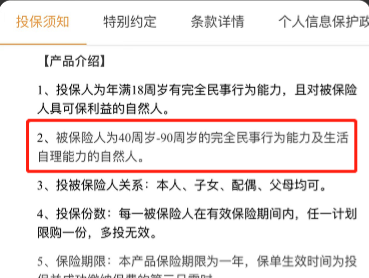

最需要警惕的是那种“隐形”的健康要求。它没放在正式的“健康告知”栏目里,而是写在“投保须知”或“特别约定”的小字里。投保时一个没留意,理赔时就是拒赔的理由。

另一个关键是职业。意外险通常将职业分为1-6类,级别越高风险越大。普通产品一般只承保1-3类低风险职业。如果你是外卖骑手、装修工人、消防员等4-6类职业,就需要专门的高危职业意外险。职业填错了,理赔时保险公司一查,拒赔没商量。

所以,现在买意外险的第一步,不是看价格,而是先对照自己的健康状况和职业,看看能不能买。这是我从过去经验里学到的最重要一课。

给不同人群的配置思路:一份预算,一份责任

明白了基本规则,具体到不同人身上,侧重点完全不同。

给家庭经济支柱(成人)买:核心是足额的身故/伤残保额。建议50万起步,100万是更稳妥的标配。一年保费也就两三百元。这个阶段,家庭责任最重,杠杆要拉满。同时,猝死责任最好有,毕竟现实压力摆在那里。意外医疗部分,免赔额低、报销比例高是关键。

给孩子买:身故保额不用追高,法律对未成年人有赔付限额(10岁以下不超过20万,18岁以下不超过50万)。重点应该放在意外医疗上。额度要高,报销条件要好(最好0免赔、100%报销、不限社保),因为孩子磕碰、烫伤、猫抓狗咬去医院的概率太高了。还可以留意一下是否包含“监护人责任”,相当于给“熊孩子”闯祸买个保障。

给老人买:老人几乎不承担家庭经济责任了,身故保额意义减弱。核心同样是意外医疗,而且要特别关注是否包含“骨折”相关保障。老人骨质疏松,摔倒骨折风险大,有的产品会有额外的骨折保险金或津贴。同时,注意产品的投保年龄和健康要求,选择能买得上的。

给高危职业者买:选择面窄很多,价格也贵。重点不是挑最好的,而是在能买的里面,选性价比相对高的。要仔细看职业分类表是否包含自己的工作,以及免责条款里是否排除了高空作业等特定风险。

理赔,才是保险的试金石

所有精挑细选,都是为了最后理赔顺利。关于意外险理赔,有几个高频问题:

1. 有了百万医疗险,还要意外医疗吗?

要。两者不冲突。百万医疗险通常有1万免赔额,小额的意外医疗费用(比如几百几千)用它报不了。意外险的意外医疗正好填补这个缺口,0免赔或100免赔,应对小伤小痛更实用。

2. 意外险理赔麻烦吗?

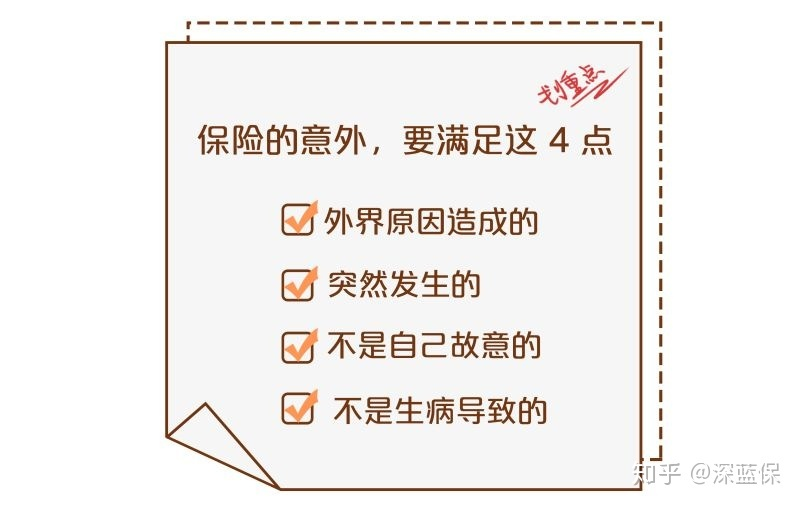

材料齐全就不麻烦。核心材料包括:理赔申请书、事故证明(如交警责任认定书)、医疗费用发票和清单、病历、伤残鉴定书(如果涉及伤残)、身份证明等。关键是事故要符合“外来的、突发的、非本意的、非疾病的”定义。

3. 换了工作,职业风险变高了怎么办?

一定要通知保险公司!如果新职业不在原保单承保范围内,可能需要退保或更换产品。如果未告知,出险时职业不符合要求,理赔会很困难。

我的产品筛选逻辑

我不会简单地说“这款最好”。保险是高度个性化的。我的习惯是,先确定你的画像(年龄、职业、健康、需求),再根据当下市场情况,在几个关键维度上做权衡:

- 基础责任是否扎实(三项核心缺不缺,伤残是不是只保全残)。

- 关键条款是否友好(健康告知、职业要求、医院限制、免责条款)。

- 价格与保障是否匹配(同等条件下,选性价比高的)。

- 保险公司服务与稳定性(理赔口碑、服务网点或线上服务效率)。

市场产品迭代很快,今天推荐的A,可能明天就下架了。但只要你掌握了这套筛选逻辑,自己就能做出判断。

最后我想说,意外险是保险里杠杆率最高的险种之一,但也是条款细节决定成败的典型。它不再是无脑买的“快餐”,而是需要你花点心思去看“配料表”的定制餐。花半个小时,理清自己的需求,看清条款的字眼,就能用很小的成本,换一份实实在在的安心。这份安心,不在于它多便宜,而在于你需要的时候,它真的能赔。