上个月,一个老客户火急火燎地打电话给我,说他表弟出事了。装修的时候从四楼脚手架上滑下来,人没大事,但腿骨折了,医药费花了好几万。他表弟之前图便宜,在网上买了个一百多块的意外险,结果去理赔,保险公司直接拒了。理由特别气人:保单里有个“特别约定”,写着“高空坠落”不赔,他们定义的高空是3米以上。四楼,十几米,正好卡在条款里。

我听完一点不意外。干了八年保险,这种案子见太多了。客户骂保险公司是骗子,保险公司说合同白纸黑字写清楚了。最后扯皮半天,还是没赔成。我那个客户最后跟我说:“早知道这样,当初真该好好看看条款,哪怕多问你一句呢。”

这话说得我心里挺不是滋味。意外险这东西,看起来最简单,一年两三百,保额上百万,杠杆高得吓人。很多人买保险,第一份就是它。但也正因为觉得它“简单”,踩坑的人最多。我今天就掰开了揉碎了,跟你聊聊意外险里那些不为人知的“文字游戏”,以及怎么用一顿饭钱,买到真正有用的保障。

第一个大坑:你以为的“意外”,保险公司可能不认

先说回我客户表弟那个事。什么叫“意外”?咱们普通人觉得,突然发生的、自己不想的,就是意外。但保险公司有四个冷冰冰的标准:外来的、突发的、非本意的、非疾病的。四个条件,缺一不可。

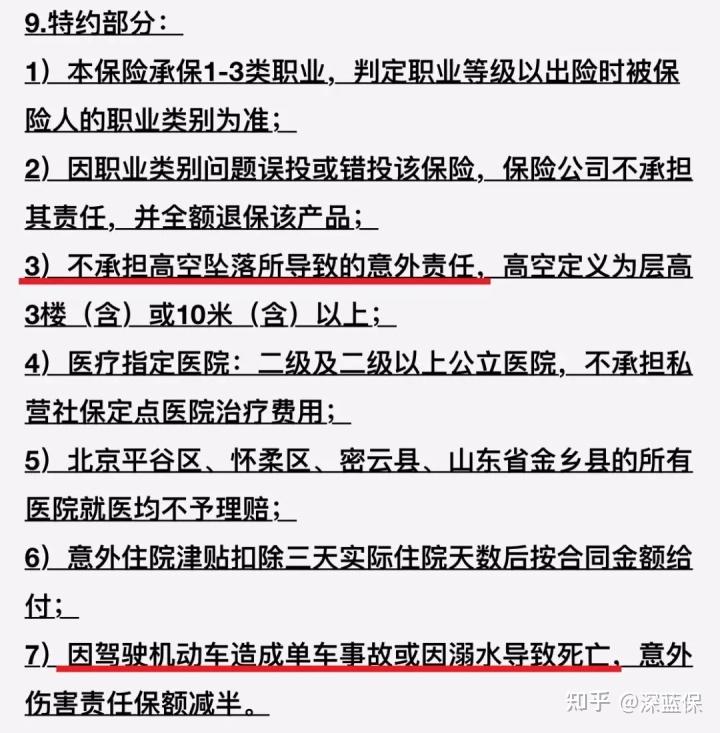

这还没完,就算都符合,还得看合同里密密麻麻的“免责条款”和“特别约定”。那才是埋雷的重灾区。我见过最离谱的条款,把“高空”定义为2米以上。意思是,你从自家双层床上铺摔下来,可能都不赔。还有的规定,溺水身亡或者自己开车出单车事故(比如自己撞墙),保额只赔一半。

保险公司这么规定,有他们的理由,说是为了防止有人用这种方式自杀骗保。道理是这么个道理,但对绝大多数只想买个安心的人来说,确实不公平。所以买的时候,一定要瞪大眼睛,找那些没有这些“特别约定”或者约定比较宽松的产品。现在市面上有些产品已经把这些坑填上了。

“有事赔钱,没事返钱”?天下没有免费的午餐

这是我第二个要重点吐槽的。返还型意外险,听着多美啊!几十年后保费还能拿回来,等于不花钱得了保障。但你要是信了,就上当了。

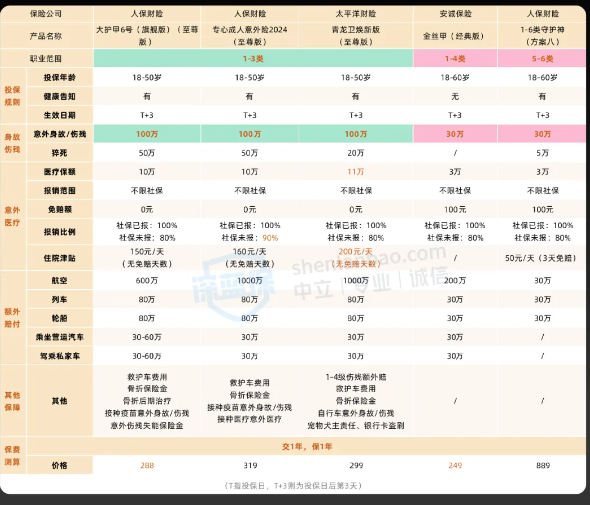

这种产品,我用六个字总结:贪小利,失大益。咱们直接看对比:

注:经过一番筛选后,发现大多返还型意外险没有意外医疗,这样对比可能有失公允,不过也正好能体现出返还型意外险的弊端。

一个30岁男人,买100万保额。返还型的,一年交2500,交15年,总保费3万7。普通的消费型意外险,一年289,交45年也就1万3。里外里差出两万多。

关键保障还缩水!很多返还型意外险,只保“全残”和“身故”,不保“伤残”,也没有“意外医疗”。什么叫全残?基本上得是植物人、双眼永久失明那种程度。而生活中更常见的,是摔断腿、磕掉牙这种“伤残”。按伤残等级,十级最轻,也能赔10%保额。100万保额能赔10万。但返还型产品,对不起,一分不赔。意外导致的医疗费?也不赔。

再说那“返还”。你现在交的3万多,三四十年后还你,考虑过通货膨胀吗?现在的3万,和几十年后的3万,能是一回事吗?这笔钱你拿去随便做点低风险理财,收益都比返还的多。

所以,听我一句劝,珍爱金钱,远离返还型意外险。咱就老老实实买一年期的消费型意外险,保障又全,价格又实在。

一字之差,几十万赔偿就没了

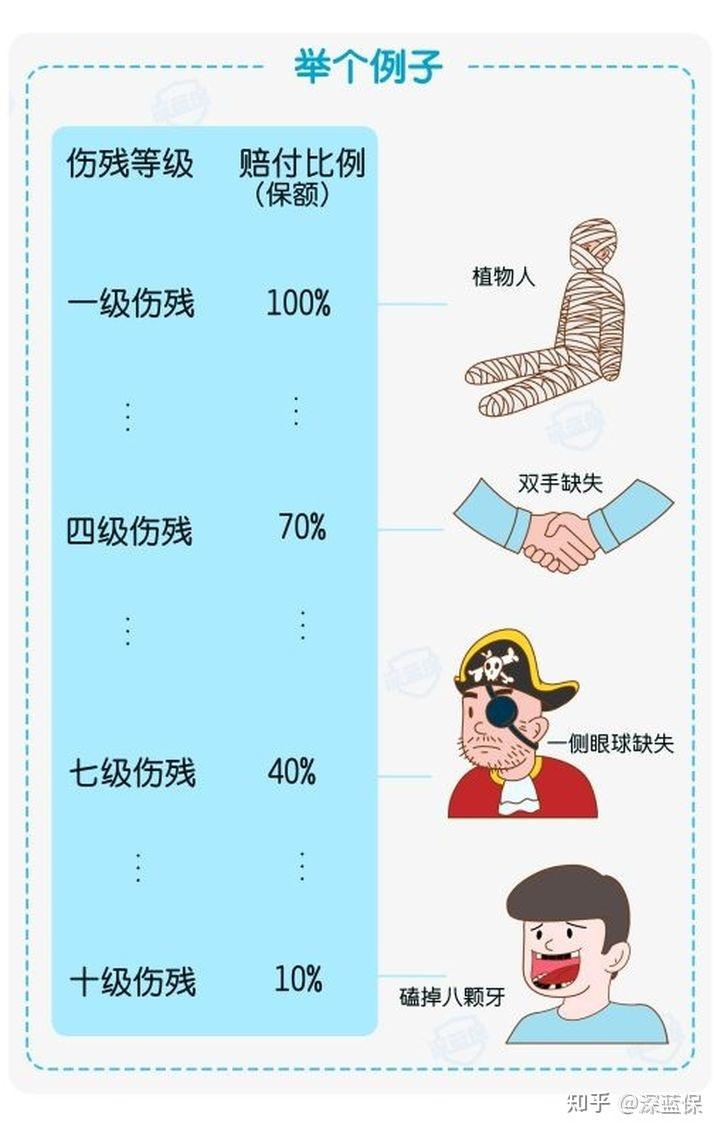

“伤残”和“全残”,就多了一个字,保障范围天差地别。前面说了,伤残分十级,一级最重赔100%,十级最轻赔10%。这是意外险独有的、无可替代的功能。人可能很难因为意外直接身故,但受伤致残的概率要高得多。

你看这个表,磕掉八颗牙才算十级伤残。如果买的意外险只保“全残”,那哪怕你伤到二级伤残(比如缺失一上肢和一下肢),也一分钱拿不到。买保险就是为了防范极端风险,结果在最需要保障的“伤残”上给你挖个坑,这种产品,直接pass。

意外险到底该怎么选?记住这三个核心

避开上面那些坑,我们来看看一款好的意外险应该长什么样。其实就抓三个核心保障:意外身故、意外伤残、意外医疗。一个都不能少。

1. 意外身故:这个好理解,人没了赔钱。保额尽量做高,尤其是一家之主。100万保额,一年也就两百多块,杠杆极高。

2. 意外伤残:按等级比例赔付。一定要确认合同里写的是“伤残”,不是“全残”。

3. 意外医疗:这是理赔概率最高的部分。猫抓狗咬、摔伤烫伤,都得用它。看四点:保额(1万以上)、报销比例(100%最好)、报销范围(不限社保最好)、免赔额(0免赔最好)。

除了这三个核心,还有几个加分项:

猝死责任:很多人以为猝死是意外,其实在医学和法律上,它属于疾病身故。但现在竞争激烈,很多意外险也把它加进去了。对于工作压力大的朋友,这个责任很实用。

住院津贴:意外住院了,每天给一两百块钱补贴,虽然不多,但能cover一下伙食费,挺实在。

交通意外额外赔:重点关注是否包含公共交通(公交、地铁)和自驾车意外,而不是只保飞机轮船那种概率极低的。

至于什么骨折津贴、救护车费、新冠责任,有挺好,没有也无所谓,锦上添花而已。

不同的人,重点不一样

给家里顶梁柱(成人)买:重点盯住高保额的身故/伤残责任,50万起步,100万不嫌多。猝死责任最好带上。意外医疗反而不是最核心的,当然有最好。

给孩子和老人买:重点完全相反,要放在优秀的意外医疗上。孩子活泼好动,老人腿脚不便,容易磕碰摔倒。选那种报销比例高、不限社保、0免赔的产品。孩子身故保额国家有限制(0-9岁不超过20万),但伤残保额没限制,所以高保额依然有意义。

至于身故保额,儿童是有限制的。

自己能不能买?主要看两点:健康和职业。大部分意外险没有健康告知,但极少数会问及严重疾病(如癌症、严重高血压)。更重要的是职业,普通意外险一般承保1-4类职业(如办公室职员、教师)。如果你是5-6类高危职业(如建筑工人、消防员),就需要专门的高危职业意外险,价格会贵一些。

一年期还是长期?别花冤枉钱

意外险买一年期的就好。长期意外险价格贵好几倍,保障责任还常常缺失(比如没有意外医疗)。

注:筛选了多款意外险后,发现长期意外险大多没有意外医疗保障,这样对比可能有失公允,不过也能直接暴露出来长期意外险的弊端。

有人说长期险稳定,不用担心续保。其实意外险基本没有续保问题,它不像健康险,对健康状况要求那么高。只要职业没变,明年接着买新产品就行。市场产品更新快,一年一买,总能找到性价比更高的。

产品怎么挑?我帮你看了几百款

道理说了一堆,最后还得落地到产品上。我最近把市面上热门的意外险又捋了一遍,从里面挑了些不错的,按不同人群分了个类,你可以对号入座。

给孩子买:核心看意外医疗,最好能覆盖私立医院,因为带孩子去私立医院处理小伤口的体验确实好很多。

比如有的产品,几十块钱一年,就能报销二级及以上私立医院普通部的费用,非常实用。如果追求更好的就医环境,还有能报销公立医院特需部、国际部费用的产品,一年也就两百块。

给成人买:看综合性价比和高保额。有些产品100万保额,两三百元,猝死、交通意外额外赔、意外医疗(不限社保)都包含,还有住院津贴,算是“水桶型”产品,没什么短板。

给老人买:重点关注意外医疗的报销条件,以及是否有骨折津贴、住院津贴等针对老人的特色保障。老人意外险保额不用追求太高,但医疗责任一定要好。

高危职业:如果你是从事建筑、货运、消防等工作的朋友,别乱买普通意外险,买了也可能赔不了。要专门找承保5-6类职业的产品,虽然价格贵点,但保障实实在在。

最后几句大实话

写了这么多,其实就想告诉你,买意外险真不能闭着眼睛瞎买。它便宜,但不代表它简单。保险合同里的每一个字,都可能关系到未来几十万的理赔。

我的建议是,第一份商业保险就从意外险买起,花小钱办大事。但买之前,至少把“保险责任”和“免责条款”这两部分扫一眼,看看有没有前面说的那些坑(高空定义、单车事故减半、是否只保全残)。

保险这东西,买的时候麻烦一点,用的时候才能省心。希望我那位客户表弟的教训,能让你避开这些坑。如果你看了还是拿不准,或者对自己的情况有疑问,随时可以来问我。干了八年,别的不敢说,帮你避开明面上的坑,还是能做到的。