昨天下午,我正对着电脑整理保单,微信突然弹出一条消息。是老客户张姐,她发来一张产品截图,直接甩过来一句:“小陈,这又是什么‘可爱多’重疾险,名字花里胡哨的。是不是保险公司换个名字,把旧产品包装一下又来卖?你们这行套路也太深了!”后面还跟了个翻白眼的表情包。

我一看截图就乐了。得,又是一个被各种“旗舰版”“Plus版”“青春版”搞晕的聪明人。这感觉我太懂了,就像你去超市买酸奶,原味、经典、醇享、轻酪……其实配料表都差不多。我赶紧喝了口水,给她回了一段语音。

这“可爱多”到底是谁?我好像见过它?

“张姐,您这警惕性值得表扬!但这次还真不是套路。”我跟她解释,“您说的这个‘可爱多’,它的大名其实叫‘光大永明健康无忧D款’。这名字是不是正经多了?”

它之前确实用过其他名字在市场上跑,比如你可能听过的“达尔文超越者”,或者“超级玛丽旗舰版Plus”。这就像同一个人,在公司叫英文名David,回家爸妈喊“狗蛋”,在游戏里ID叫“无敌战神”一样。内核是同一个产品,只是不同销售渠道或者不同时期,起了不同的“花名”方便宣传。

所以,如果你之前研究过达尔文系列或者超级玛丽系列,觉得保障责任和价格还不错,那看到这个“可爱多”就不用觉得陌生。它不是新产品,而是一个你可能已经眼熟的“老朋友”,这次主打一个“抗癌”的亮点。

名字叫“可爱多”,它到底“克”了啥?

张姐听完,回了句:“名字起得倒是挺萌,跟冰淇淋似的。那它到底有啥特别的?”

我说,这名字可不是随便起的,谐音“克癌多”。它的核心卖点,就是在癌症保障上做了重点加强。咱们干这行的看得多,重疾险理赔里,癌症(恶性肿瘤)能占到快七八成,其次是心脑血管疾病。所以一个单次赔付的重疾险,如果能在最高发的这两块上做文章,那实用性就高多了。

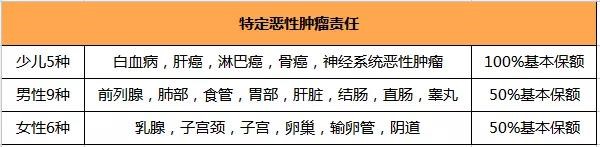

“可爱多”在癌症这块,主要搞了个“可选责任”,你可以自己决定加不加钱买。加了之后,相当于给癌症保障上了个“加强补丁”。我总结了一下,主要是三种情况能多赔钱:

- 特定人群得高发癌,多赔。 比如男女高发的肺癌、乳腺癌、前列腺癌等。

- 得了其他重疾后再得癌,多赔。 比如先做了冠状动脉搭桥术(重疾),几年后又查出肺癌,那肺癌还能再赔一次。

- 得了癌症后再得癌,多赔。 这个最实用,比如乳腺癌治好了,三年后不幸复发、转移或者新查出其他癌症,还能再赔一笔。

- 未成年首次罹患某特定恶性肿瘤(投保后前15年),3年后再确诊恶性肿瘤:

重疾100%+额外重疾35%+少儿特定重疾100%+恶性肿瘤额外120%=355%

- 未成年首次罹患某特定恶性肿瘤(投保15年后),3年后再确诊恶性肿瘤:

重疾100%+少儿特定重疾100%+恶性肿瘤额外120%=320%

- 成年人首次罹患某特定恶性肿瘤(投保后前15年),3年后再确诊恶性肿瘤:

重疾100%+额外重疾35%+男性/女性特定重疾50%+恶性肿瘤额外120%=305%

- 成年人首次罹患某特定恶性肿瘤(投保15年后),3年后再确诊恶性肿瘤:

重疾100%+男性/女性特定重疾50%+恶性肿瘤额外120%=270%

我拿我经手的一个理赔案例跟张姐说。之前一位客户,40岁时买了50万保额(附加了这项癌症多次赔),42岁确诊甲状腺癌,赔了50万。治疗很顺利,但47岁时又查出了肺癌。因为间隔期超过了3年,符合条件,保险公司又赔了50万。这对一个家庭来说,真的是雪中送炭。第二次确诊时,他工作状态早已不如从前,这笔钱就是续命的底气。

而且我仔细看过条款,它这个“第二次癌症”的保障里,包含的20种特定恶性肿瘤,有不少是像甲状腺癌、乳腺癌(早期)这种五年生存率比较高的。这就有意义了,不是因为病特别轻,而是因为现代医学让病人活得更久了,那么未来再次面对癌症风险的概率就真实存在。这个责任就不是摆设。

除了癌症,心脑血管保障怎么说?

“哦,那心脑血管呢?我爸就是高血压,我挺担心这个的。”张姐又问到了点子上。

“这也是它的另一个可选亮点。”我告诉她,心脑血管病和癌症不一样,它复发率特别高。心梗、脑中风,救回来一次,后续的康复和防止复发才是长期战役,非常烧钱。

“可爱多”可以附加一个责任,覆盖20种高发的心脑血管重疾,比如急性心梗、脑中风后遗症、冠脉搭桥术。万一得了这些病,除了重疾本身赔的那笔钱,还能额外再赔50%保额。

这笔额外的钱干嘛用?就是给康复和二次预防准备的。请个专业的康复师、吃更好的药、做更精密的复查,这些医保都不管,但恰恰是降低复发概率的关键。我有个客户,她父亲脑溢血后,就是靠重疾理赔金请了长期的康复护理,现在恢复得比同病房的好很多,家人也没那么累。

这个附加责任可以选择保到70岁或80岁,正好覆盖心脑血管疾病的高发年龄段,挺灵活的。

光大永明人寿小科普:

光大永明人寿保险有限公司,股东由中国光大集团、加拿大永明金融集团、中兵投资管理有限责任公司和鞍山钢铁集团公司组成,注册资本54亿元,AAA级信用评级,全国有22个省级分公司,综合偿付能力238% 。

光大永明保险将在“光大E健康”战略推进过程中,携手光大集团其他下属企业,发挥各自优势。例如,光大永明保险有丰富的产品设计经验,同时将给予客户专家门诊预约、手术预约等增值服务,而集团下属企业嘉事堂则在心脏支架、导管等方面在全国有着领先地位,大家将共同推进客户健康管理,构建光大健康生态圈。

听起来不错,那我该怎么选?适合谁?

张姐的问题开始具体了:“你别光说好的,这产品适合我吗?或者适合什么样的人?”

这才是关键。我卖了8年保险,最深的一个体会就是:没有最好的产品,只有最适合的组合。

“可爱多”这种单次赔付重疾险,基础责任(重疾/中症/轻症)该有的都有,中规中矩。它的特色就是那两个可选责任:癌症多次赔和心脑血管额外赔。

所以,它特别适合两类人:

第一,特别关注癌症保障的年轻人。 比如二三十岁,预算有限,又想第一次就把保额做高(它40岁前投保,前15年重疾能多赔35%),还担心癌症这个头号杀手。把癌症多次赔责任加上,性价比就凸显了。

第二,有家族病史的人。 比如家里直系亲属有癌症史,或者心脑血管病史的。那你对这类风险的担忧是实实在在的,为这个“针对性加强”多付一点保费,买的就是一个心安和更扎实的保障。

如果你预算非常充足,直接上终身多次赔付的重疾险,保障更全面,那当然更好。但如果你预算卡得比较死,又想保障有重点,“可爱多”这种“基础保障+重点突破”的思路,就挺聪明。

最后,聊聊我对“产品换马甲”这事的看法

聊到最后,张姐说:“听你这么一拆解,我明白了。不过你们行业老给产品换名字,确实容易让人晕。”

“张姐,这话我得接着。”我叹了口气,“这其实也是市场逼的。互联网上卖保险,流量贵,竞争白热化。一个产品卖半年,大家好像就‘疲劳’了,于是就得换个皮肤、起个新名字,重新推一波。这对我们从业者也是考验,得扒开马甲看内核,不然自己都晕。”

但反过来说,对消费者也不全是坏事。一个经过市场检验的产品内核,换个名字再出现,往往价格(费率)还是那个有竞争力的价格,但保险公司可能会给它加一两个新的卖点,或者捆绑一些有用的服务。就像这次“可爱多”,就是把“抗癌”这个点提出来,打得更响。

所以,我的建议是:别管它叫超级玛丽还是可爱多,重点看条款里的保险责任、健康告知、免责条款,以及价格。 把这些核心要素和你自己的需求、预算、健康状况对一对,合适的就是好的。

“好了张姐,‘可爱多’的底儿我给您兜完了。它就是个在癌症和心脑血管保障上挺用心的单次重疾险,不是什么妖魔鬼怪的新套路。您结合自己情况看看,有没有兴趣深入了解一下条款?”

过了几分钟,张姐回复:“明白了,比那些只会说‘产品很好快下单’的销售强多了。把条款发我看看吧。”

看,问题解决了。买保险,不怕你问得细,就怕你不问。一知半解就下单,才是最大的风险。