先说答案:百万医疗险和重疾险,一个都别想跑,都得买。它们俩的关系,就像你家的防盗门和家里的现金储备——防盗门(百万医疗)能防住破门而入的贼(巨额医疗费),但贼万一从窗户进来了,或者你生病了没法工作,家里揭不开锅了,这时候就得靠现金(重疾险)来撑住。指望几百块的医疗险解决所有问题,就跟指望一扇门能保全家万事如意一样天真。

已经买了几百万的保额的百万医疗险,为什么还要购买重疾险?

这话我听得耳朵都快起茧子了。每次看到,我都想隔着屏幕晃晃对方的肩膀:朋友,账不是这么算的啊!这俩根本就不是一回事,价格差10倍,那是因为它们解决的问题差了十万八千里。

我花了一个多月时间,测评了3500+款产品,整理了重疾险和百万医疗险榜单,

如果你有投保的打算,可以先参考这份榜单,选择适合自己的产品。

百万医疗险,便宜的“陷阱”与真相

“每天几毛钱,最高报600万!”这广告词诱惑力十足。但咱得扒开糖衣看看里面。

它便宜,第一个核心原因就是高免赔额。市面上绝大多数产品都有1万左右的免赔额。

根据国家卫计委公布:

2018 年 1-5 月全国二级公立医院人均住院费用为 5982.5 元,三级公立医院人均住院费用为 13297.5 元

什么意思?住院花了8千,医保报销一部分,自己掏个三四千,百万医疗险一分不报。它瞄准的是“灾难性医疗支出”,是小概率但足以拖垮一个家庭的大病。它用1万块钱的门槛,过滤掉了90%以上的小病小痛理赔,成本自然就低了。有些产品宣传“0免赔”,听着美好,但保险公司不是慈善家,这种产品赔穿了就停售,你第二年想续都续不上,万一身体那会儿出了点小毛病,别的医疗险也买不了,那才叫抓瞎。

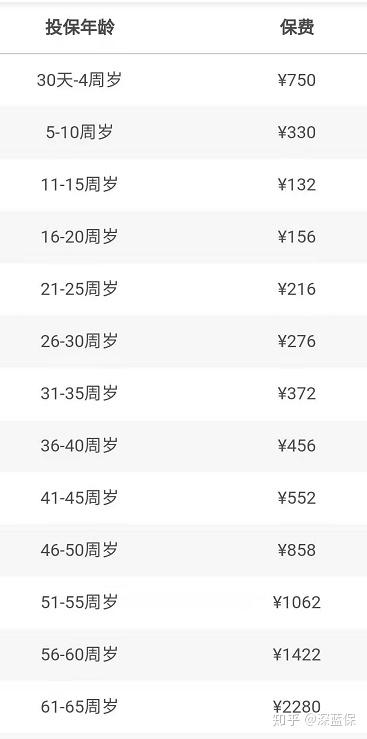

第二个原因,保费会涨,而且不保证一直能买。百万医疗险是交一年保一年的短期险。

你看,30岁买可能就两三百,便宜吧?但到了60岁,保费可能就两三千了。而且,产品可能停售,或者因为你理赔多了、身体变差了,第二年就不让你续了。

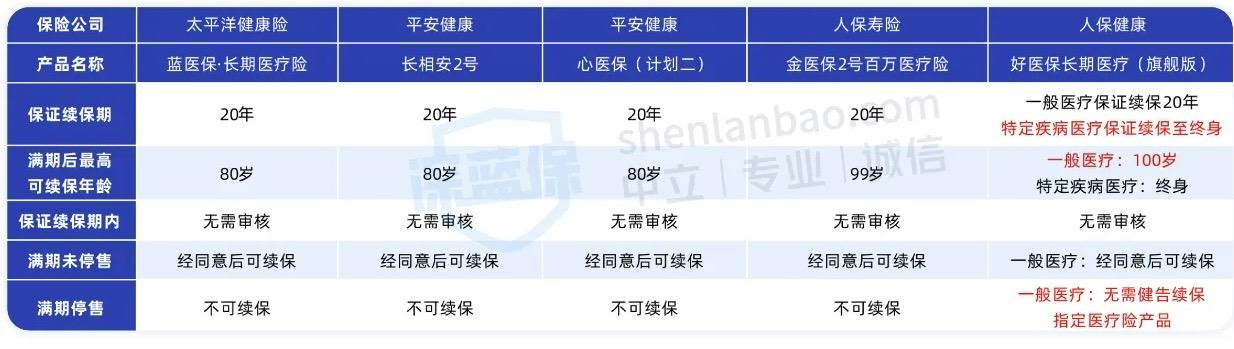

虽然部分产品的续保条件还不错,比如续保无需审核、也无需健康告知。

当然,现在市场进步了,出现了不少“保证续保”的产品,比如保证续保20年的,这就靠谱多了,解决了大家最担心的“断保”问题。买的时候,一定要把“续保条件”抠明白,这比多那十万八万的保额重要得多。

所以,百万医疗险的本质是一个高杠杆的医疗费用报销工具。它的使命很单纯:防止你因为看病花掉巨额存款、卖房卖车。它的便宜,是用“高门槛”和“不稳定性”换来的。

重疾险:它赔的不是病,是“活下去的资本”

好,理解了百万医疗险是个“会计”(只管报账),我们再来看看重疾险。

重疾险是个“土豪朋友”。只要确诊了合同里约定的疾病(比如癌症、心梗、脑中风后遗症等),或者达到了某种手术或状态,它就直接给你一笔钱。50万也好,100万也罢,这笔钱一次性打到你的卡上。

35 岁的 A 先生在北京一家公司上班,在一次体检中不幸被诊断为癌症,经过 1 年多的治疗和手术,仅医疗费就自费了 30 余万,几乎掏空了家底。

家中靠他一人赚钱养家,治病这一年多里,整个家庭收入完全中断了。

由于请不起看护,只好由 A 太太忙前忙后照顾,原本在私立幼儿园上学的女儿被迫送回老家,辛苦凑完首付才买的房子现在也岌岌可危,目前已经做好了卖房的准备…

我们来演算一下:

如果A先生只买了百万医疗险:住院花了30万,医保报销了10万,自费20万。扣除1万免赔额,百万医疗险可以报销19万。最后A先生自己掏了1万块医疗费。看起来很棒,医疗费基本覆盖了。

但是,然后呢?

虽然看起来保额几百万,但要看实际花费多少。目前国内医院的普通部,就算是癌症住院,医药费也很难达到百万级别。

所以,看起来很夸张的几百万保额,实际上根本用不了那么多。

A先生可能是个程序员,年薪30万,治病加康复起码一两年没法工作,这60万的收入损失谁补?房贷车贷每月1万5,两年36万,谁还?孩子上辅导班、家里吃喝拉撒、请个护工、买点营养品……这些钱从哪儿来?靠那报销剩下的1万块钱吗?这时候,家庭财务的窟窿才真正开始显现。

如果A先生还买了50万保额的重疾险:情况就完全不同了。确诊癌症后,保险公司直接把50万打过来。他可以:

- 用其中19万,配合百万医疗险,实现医疗费“零自付”。

- 剩下31万,用来支付房贷、车贷、孩子学费、家庭生活费。

- 让自己能安心休养,不必为了下个月的贷款刚出院就拖着病体去上班。

看明白了吗?重疾险的核心,是收入损失补偿。它管的是生病后“不能赚钱”但“还得花钱”的那段艰难时期。它让你在生命和健康受到威胁时,至少不用再为钱发愁,保住你的家庭资产和生活尊严。

一个比喻讲清两者的区别

想象一下,你的家庭是一艘航行中的船。

百万医疗险就像是船底的“抽水泵”。当船撞上冰山(大病),船舱进水(产生医疗费),抽水泵能拼命把水抽出去,防止船沉没(防止家庭破产)。但它只管抽水,不管修船,更不管船员(家人)在船受损期间吃什么、怎么活。

重疾险则像是船上的“应急储备金”和“维修基金”。船出事时,这笔钱立刻到位。你可以用它来紧急维修船体,购买食物燃料,支付船员工资,确保船在修复期间,整个航行体系(家庭生活)不至于停摆崩溃。

你说,对于一艘船来说,是只需要抽水泵,还是两者都需要?

怎么选?从你害怕什么开始

别听别人瞎忽悠,问自己两个最实在的问题:

第一,你最怕什么?

如果你最怕的是“天价药、天价手术费我掏不起,一病回到解放前”,那你首要任务是配好百万医疗险,这是你的财务安全底裤。

如果你更怕的是“生病了,工作没了,收入断了,但房贷、孩子、老人一样都少不了,坐吃山空”,那重疾险就是你的定心丸。它的保额,最好能覆盖你3-5年的家庭必要开支。

第二,你的身体和钱包允许吗?

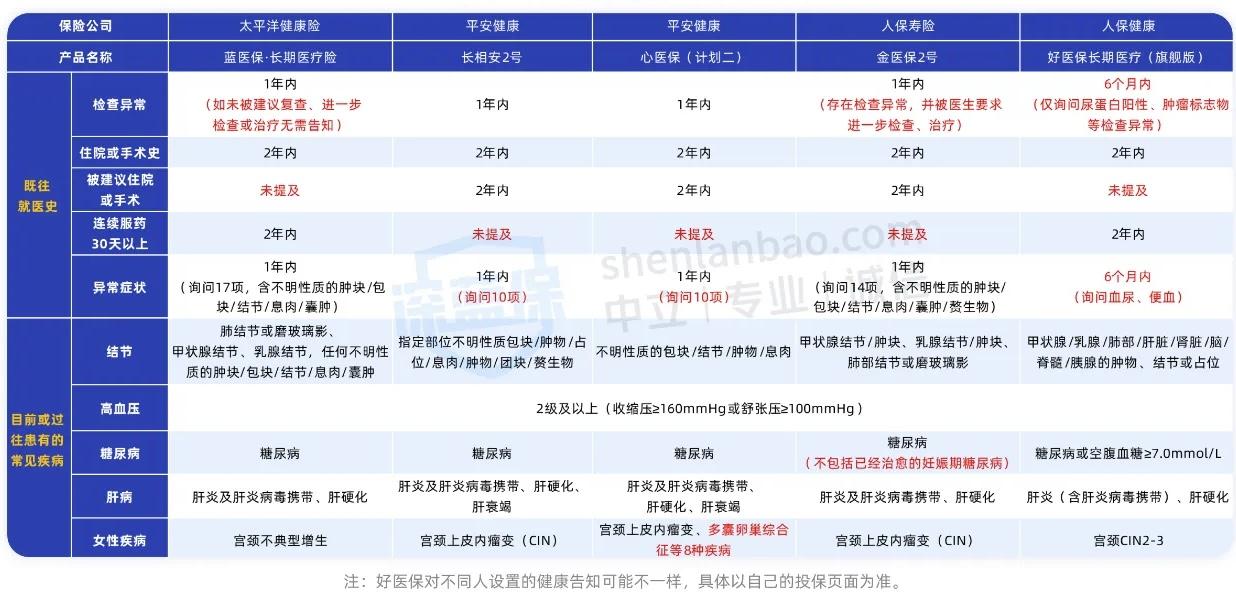

健康是买保险的入场券。通常,百万医疗险的健康告知比重疾险更严格,因为它理赔概率更高。如果身体有些小毛病(结节、息肉、指标异常),可能买不了医疗险,但还有机会买重疾险(通常除外承保)。所以,投保顺序很重要:在身体还健康的时候,先把最严格的百万医疗险买了,再配置重疾险。

比如常见的乙肝大三阳,百万医疗险大多是买不了,而重疾险还有机会加费或除外承保。

钱包方面,如果预算实在紧张,可以“百万医疗险+定期重疾险”组合。定期重疾险保到60岁或70岁,保费会比保终身的便宜很多,能在你家庭责任最重、收入最高的阶段,提供核心保障。

别忘了,你还有医保

讨论商业保险前,必须把医保这个基石打好。它是国家给的福利,一定要有。但医保有封顶线、报销目录、比例限制,对付小病没问题,面对大病就力不从心了。商业医疗险就是来补这个窟窿的。

如果当地医保报销足够高:建议把更多的预算去补充长期重疾险,维持治疗期间家庭的各项开销。

如果当地医保报销比较一般:建议留出一小部分预算,补充百万医疗险,报销医保剩余的医疗费。

了解自己所在地的医保政策,能帮你更好地判断商业医疗险的免赔额设置多少合适。

最后,作为一个给全家老小都配齐保险的过来人,我的肺腑之言是:保险配齐不是一步到位的,它是一个动态配置的过程。年轻时预算少,可以先“百万医疗+定期重疾+意外险”把基础保障搭起来。等收入上去了,再补充终身重疾、提高保额、考虑养老。

千万别因为“有了医疗险”就觉得“重疾险是骗钱的”。它们是一对黄金搭档,一个保病,一个保命(的生活质量)。当你或家人真的躺在病床上时,你就会知道,能报销医疗费的发票很重要,但银行卡里那笔可以自由支配的、几十万的现金,更重要。那笔钱,代表的不是数字,是选择权,是尊严,是安心养病的底气。