上个月,我妈在厨房滑了一跤,手腕骨折。手术加住院,账单出来小五万。我一边庆幸她没大碍,一边翻出她所有的保单,心凉了半截——她那份我几年前图省事买的“全能”保险,意外医疗额度只有区区一万,而且条款里对“非社保内用药”的报销比例限制得死死的。那几天跑医院、办手续,看着账单上那些进口钢钉、自费药物的费用,我才真切体会到,给父母配置保险,光有“一份心意”远远不够,细节上的疏忽,可能让保障在关键时刻大打折扣。

这件事让我彻底复盘了给老年人买保险的逻辑。很多同行,包括以前的我,容易陷入两个极端:要么觉得父母年纪大、身体多多少少有点问题,干脆放弃;要么就是像我之前那样,随便买一个看起来“什么都保”的产品,却对核心的保障责任和额度稀里糊涂。其实,只要思路清晰,用好市场上针对性的产品,完全能为父母搭建起一道实用的风险防火墙。关键是要避开几个常见的“坑”。

第一个坑:忽视意外风险,直接强攻健康险

给60岁以上的父母规划保障,最忌讳一上来就盯着百万医疗险的健康告知条款。老年人身体多少有些慢性病,三高、结节非常普遍,直接询问很可能卡在健康告知上,不仅单子没谈成,还可能让客户(尤其是子女)产生挫败感,觉得“我爸/妈什么都买不了”。

更务实的策略,是从一道几乎“零门槛”的防线切入:高额意外医疗。老年人骨骼变脆,反应变慢,摔伤、骨折的风险远高于年轻人。这类风险对健康状况几乎没要求,是绝佳的敲门砖。一份保额足够高的意外医疗险,每年几百块,就能解决大问题。它不仅能体现你的专业和贴心,更能借此机会,自然地了解老人的身体状况,为后续是否推荐健康险埋下伏笔。

比如,市面上有些产品,80岁以内都能投保,重点保障意外导致的医疗费用,保额能到上百万。 价格也很亲民,60岁的老人,一年几百元。

价格也很亲民,60岁的老人,一年几百元。 你可以很自然地在这些场景下提起它:提醒客户换季防滑、看到社会新闻时,或者干脆在给年轻客户做完方案后,顺带提一句“父母的意外保障有没有考虑过?”。

你可以很自然地在这些场景下提起它:提醒客户换季防滑、看到社会新闻时,或者干脆在给年轻客户做完方案后,顺带提一句“父母的意外保障有没有考虑过?”。

1、在客户投保尊享 e 生后,可建议他们再为父母选择一份国泰百万意外医疗险。

2、当客户问父母能买什么医疗险时,可建议国泰百万意外医疗险。

3、为客户设计家庭保障方案时,可将客户的父母考虑进去,搭配国泰百万意外医疗险。

这就是一个极好的沟通起点。

第二个坑:只看“能买”,不研究“怎么续”

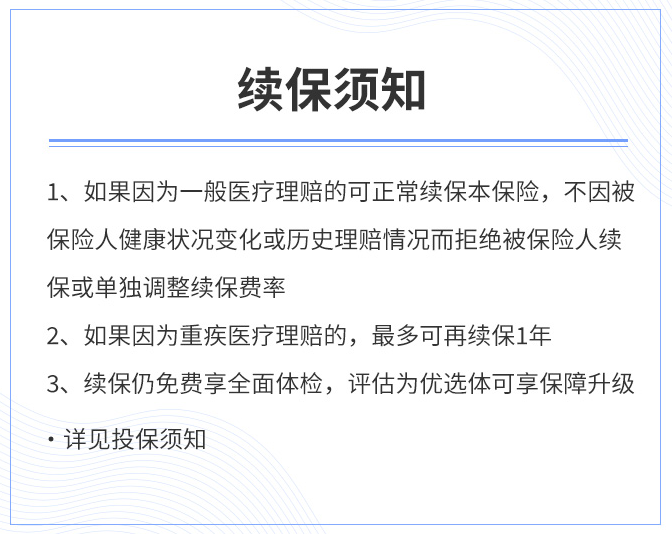

当通过意外险打开话题,了解到老人身体底子还不错时,就可以考虑真正的核心保障——医疗险了。这里藏着第二个大坑:只关注今年能不能买,却忽略了最重要的“医疗险续保”条款。

对于老年人,医疗险的稳定性比价格更重要。今年买了,明年因为理赔过或者产品停售就不能续了,那保障就断了。所以,一定要选择那些在条款里明确写明“不会因为被保人健康状况变化或历史理赔而拒绝续保”的产品。哪怕它价格稍贵一点,也值得。

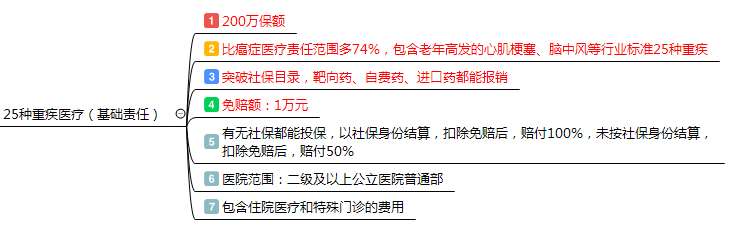

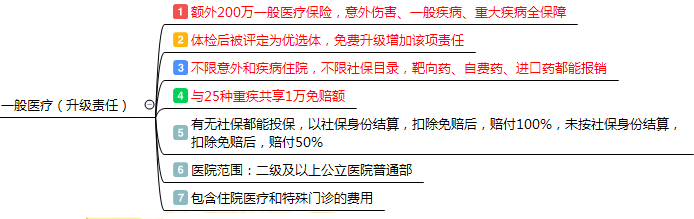

现在有些专门针对中老年人的医疗险,在这一点上做得不错。比如有的产品,健康告知只有简单的几条,大大降低了投保门槛。 它的初始责任可能聚焦在最高发的25种重疾医疗上,但提供了一个很有吸引力的升级选项:投保后,如果体检结果符合要求,可以免费将保障责任从“重疾医疗”升级到覆盖“一般医疗”。这意味着,因肺炎、阑尾炎等普通疾病住院也能报了。

它的初始责任可能聚焦在最高发的25种重疾医疗上,但提供了一个很有吸引力的升级选项:投保后,如果体检结果符合要求,可以免费将保障责任从“重疾医疗”升级到覆盖“一般医疗”。这意味着,因肺炎、阑尾炎等普通疾病住院也能报了。

更关键的是它的续保承诺,白纸黑字写在条款里:

这种明确的表述,才是给客户真正的定心丸。

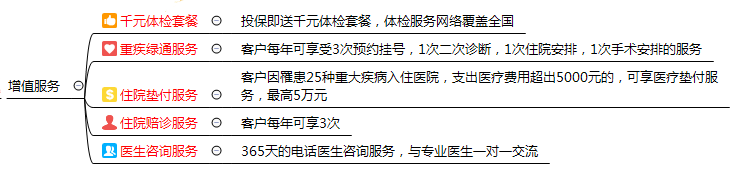

此外,这类产品附带的增值服务对老年人特别实用,比如每年一次的免费体检。

这不仅是福利,更像一个持续的健康管理服务,能帮你和客户家庭保持长期、有温度的连接。

第三个坑:健康告知过不了,就彻底放弃

如果老人的健康状况确实无法通过一般医疗险的健康告知,比如有较严重的高血压、心脏病史,是不是就没辙了?绝对不是。这就涉及到第三个坑:把“医疗险”和“防癌医疗险”对立起来。

防癌医疗险,可以看作是医疗险的一个“精简但核心”版本。它只保癌症相关的医疗费用,正因为保障范围缩小,所以健康告知会宽松很多,像常见的高血压、糖尿病、冠心病通常都不影响投保。对于很多老人来说,这可能是获得高额医疗费用保障的最后一道,也是最重要的一道防线。

要知道,癌症在所有重疾中的发病率和治疗费用都位居前列。一份防癌医疗险,配合之前提到的意外医疗险,实际上已经覆盖了老年人最主要的两大医疗风险(意外受伤和癌症治疗)。

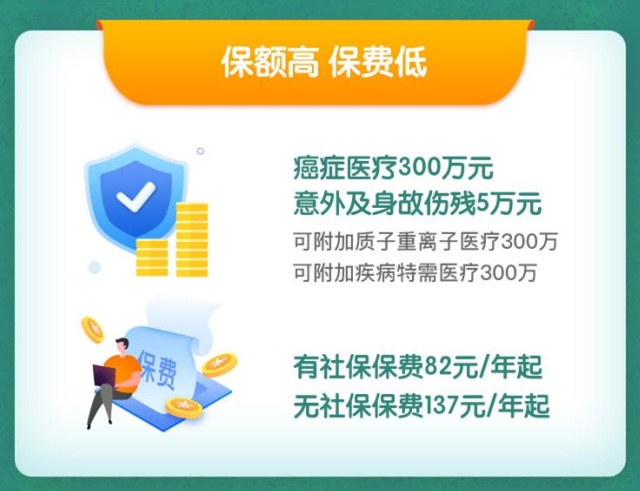

以市场上某款产品为例,它的健康告知非常友好。 保障责任则直击痛点:癌症住院医疗费用、特殊门诊、门诊手术,以及最烧钱的癌症靶向药、进口药,都能100%报销,而且通常没有免赔额。

保障责任则直击痛点:癌症住院医疗费用、特殊门诊、门诊手术,以及最烧钱的癌症靶向药、进口药,都能100%报销,而且通常没有免赔额。

还可以附加质子重离子医疗等尖端治疗保障。

还可以附加质子重离子医疗等尖端治疗保障。

所以,当遇到健康告知难题时,路径不是放弃,而是优雅地转向:“叔叔/阿姨这个情况,标准的百万医疗险确实有些限制,但我们完全可以优先把最高发的癌症风险保障做足,同时把意外保障配齐,这样大部分的风险缺口就堵上了。” 这种思路,客户更能接受,也体现了你的专业和灵活。

回顾我给父母重新配置保障的过程,以及和许多同行交流的经验,一套清晰的“组合拳”思路远比推销单个产品有效:先用高额意外医疗险建立联系和基础保障;身体条件好的,果断推荐续保条件好的中老年医疗险;身体条件复杂的,则以“防癌医疗险+意外医疗险”作为核心组合。

1、在朋友圈用便宜、高保额的国泰百万意外医疗险来获客。

2、对于身体情况不错的老人,推荐中华联合福享 e 生。

3、对于过不了福享 e 生健告的老人,推荐安联京彩一生防癌险。

说到底,给父母辈规划保险,需要的不是话术,而是共情和扎实的产品功底。从他们真实的风险点出发,用对产品,才能做出让客户安心、也让自己无愧于心的方案。每一次专业的规划,背后都是一个家庭可能面临的巨大经济风险,这份责任,值得我们抠清每一个条款细节。