上周末,我妈突然问我:你表姐退休了,一个月能领一万二?

我正啃着苹果刷手机,一听这话差点噎住。表姐去年刚退休,原来在私企,按说退休金也就三四千的水平。我赶紧打电话问,结果她笑得跟偷了鸡的狐狸似的:’哪来的退休金,是我前几年给自己买的年金险,每月按时到账,比发工资还准。’

然后她轻飘飘补了一句:’不过你现在买,同样的钱,明年就少拿一大截了。’

我说你别吓我。她发来一条新闻:保险预定利率8月31日后要从2.5%降到2%。我算了笔账——同样是60岁每月领5000块,现在交100万的,到时候得多掏将近20万保费。20万啊,够给娃交好几年学费了。

这周我把自己和老公的年金险方案翻出来重新捋了一遍,又把市面上在售的产品筛了一圈,发现几个有意思的事儿,今天跟你们好好唠唠。

第一个问题:利率下调,到底对我的钱包有啥影响?

这么说吧,预定利率就像保险公司给你的’保底收益承诺’。2.5%的时候,你交进去的钱,保险公司至少按这个数给你增值。降到2%,等于你的’最低收益线’被砍了一刀。

影响最明显的就是养老年金——你想在60岁后每月领同样的钱,现在买和9月买,付出的成本不一样。我拿某款产品试算了一下:40岁女性,想60岁后每月领5000,2.5%利率下现在只要总保费67万左右;利率降到2%后,同样领取金额大概需要82万。啥也没干,白多掏15万。

而且,这不是’可能降’,是已经发文确认的事。监管窗口指导都下来了,8月31日之后的新产品,预定利率必须降到2%。

所以表姐说得对:早一天买,就是早一天锁定高利率。

第二个问题:这么多年金险,怎么挑才能不踩坑?

我以前也犯过选择困难症,后来总结了一个笨办法:只看三个指标——领得多不多、拿得久不久、万一挂了亏不亏。

领得多,就是同样保费,比别人每年多拿钱。

拿得久,就是保单里的现金价值能持续到什么时候,别领了几年钱,保单就清零了。

挂了不亏,就是万一没领几年人走了,剩下的钱能不能给家里人。

拿这三个标准去筛,市面上的产品就一目了然了。下面这几款是我自己扒了条款、算了十几张利益演示表后觉得比较靠谱的:

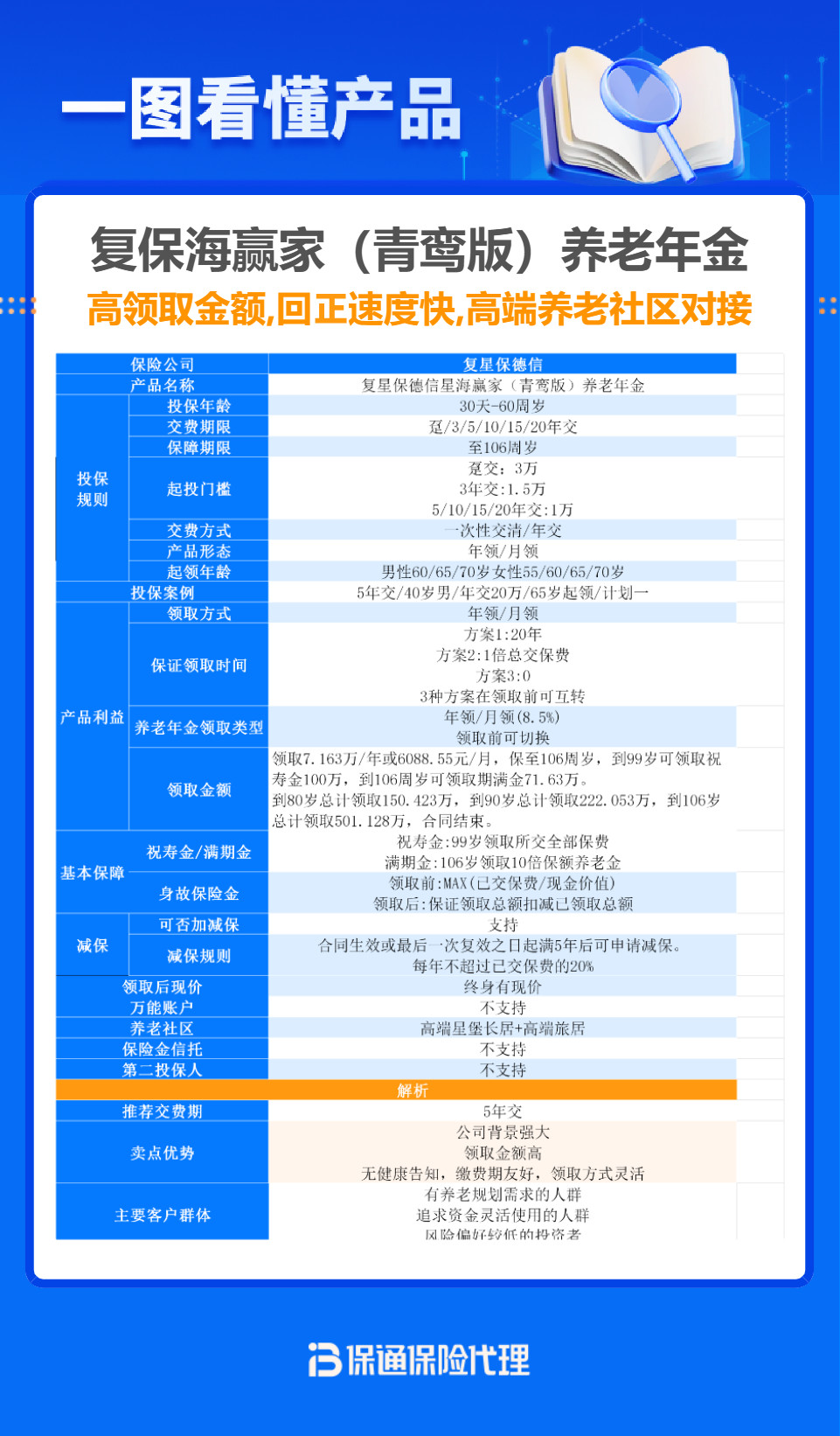

领钱最多的顶流:复星保德信星海赢家(青鸾版)

这款是我目前看到的,平准型养老年金里领取金额最高的。啥叫平准型?就是每年领的钱一样多,不像有些产品前面领得少后面领得多。对于我这种喜欢稳当的人来说,这种最合胃口。

它还有个厉害的地方:领取后一直有钱拿。市面上好多养老金产品,一旦开始领钱,现金价值就归零了,想退保或者急用钱拿回本钱?没门。但星海赢家终身都有现金价值,而且持续到105岁。等于说,你领了20年养老金后如果突然想退保,还能拿回一笔钱。

另外它有保证领取版本和不保证领取版本两种方案。想给子女留钱,就选保证领取20年的;自己享受为主,就选不保证领取但每年领更多的方案。我选的是后者——反正孩子将来靠自己,我就想多活多拿。

而且它背后的复星集团,医疗资源很强。买这份保险还能享受就医绿通、高端养老社区的入住权——总保费150万就能锁定长期居住资格,90万优先入住。我还没想好要不要去住养老社区,但有这个选项,心里踏实。

当然,这款最大的缺点是:它只在部分城市有销售网点,如果你所在的城市没有复星保德信的分公司,那就买不了。

第三个问题:想早点领钱怎么办?有没有40岁就开始领的产品?

有。复星保德信星颐2.0年金保险,最早第7年或者40周岁就能开始领。

我闺蜜32岁,她不想等到60岁才领养老金,觉得那时候都老了走不动了。她给自己买了星颐2.0,选择40岁开始领,每年领的钱相当于给自己发年终奖。

这款还有一个创新点叫’交清增额’——你每年领到的年金,如果不急用,可以再买成保额,让下一年的领取金额变更多,实现利滚利的效果。我算了算,如果一直不领、持续增额到60岁再开始领,总领取金额能比直接领多出将近30%。

1/3/5年交:第7个保单周年日,或40/50/55/65周岁

10年交:第10个保单周年日,或40/50/55/65周岁

15年交:第15个保单周年日,或40/50/55/65周岁

20年交:第20个保单周年日,或40/50/55/65周岁

适合哪些人?一是想提前退休的,二是目前收入高、想通过强制储蓄给自己攒一笔’自由基金’的。不过它的门槛比星海赢家高一点,最低保费要求也写着呢,买之前要确认预算够。

第四个问题:给爸妈买,有没有年龄限制小、能立马领钱的?

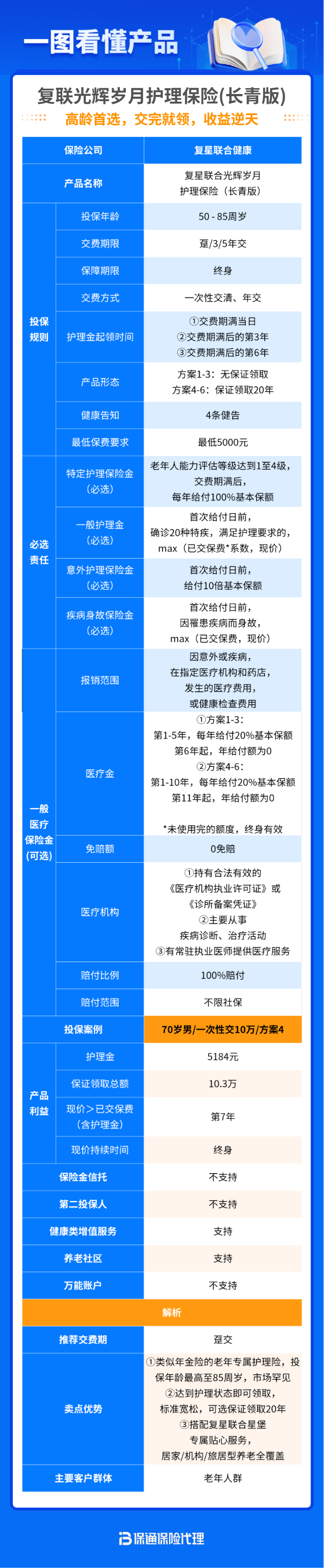

我公公今年72岁,身体还算硬朗,但已经开始担心以后万一失能了怎么办。市面上的护理险一般最高投保年龄就60岁,他根本买不了。

但复联光辉岁月护理保险(长青版)最高能保到85周岁,而且交完钱就能领。只要老年人能力评估达到1-4级(标准比国家评定的失能标准宽松不少),缴费期满后每年都能领到100%基本保额。还可以选保证领取20年,万一领了几年人走了,剩下的钱给家人。

更吸引人的是,买这个保险可以附加一个一般医疗金账户,等于同时拥有一份终身医疗保障——去指定的公立私立医院,看门诊、住院、体检、补牙、医美都能报销,不限社保范围、0免赔、100%报销。我公公牙口不好,光种牙一项就能省好几万。

所以如果你是想给家里老人补充一份’失能收入保障+看病不花钱’的保险,这款很合适。但要注意,它本质是护理险,不是传统意义上的养老年金,想纯粹补充养老金的可以跳过。

第五个问题:家族有长寿基因,怎么选最划算?

我奶奶活到96岁,我爸说我们家有长寿基因。如果真是这样,那买年金险就太划算了——活得越久,领得越多。

信泰如意盛享2025年金,就是专门给’长寿家族’设计的。它有三个领取计划,其中计划三(不保证领取)的每年领取金额最高。而且它还有一些额外的’彩蛋’:

99岁的时候,能领到已交保费作为祝寿金。比如你总共交了100万保费,99岁那年除了正常领钱,还能额外再拿100万。105岁期满,还能再领10倍基本保额作为满期金。

我算了一下:如果我从40岁开始买,每个月交3000,交20年,60岁开始领,到100岁的时候,累计领的钱加上祝寿金和满期金,大概是总保费的15倍左右。当然,前提是——我得活到那个岁数。

另外它最快第2年就能开始领,适合那些想’马上见到回头钱’的人。不过同样,领取越早,每年领的钱越少,这个要看个人选择。

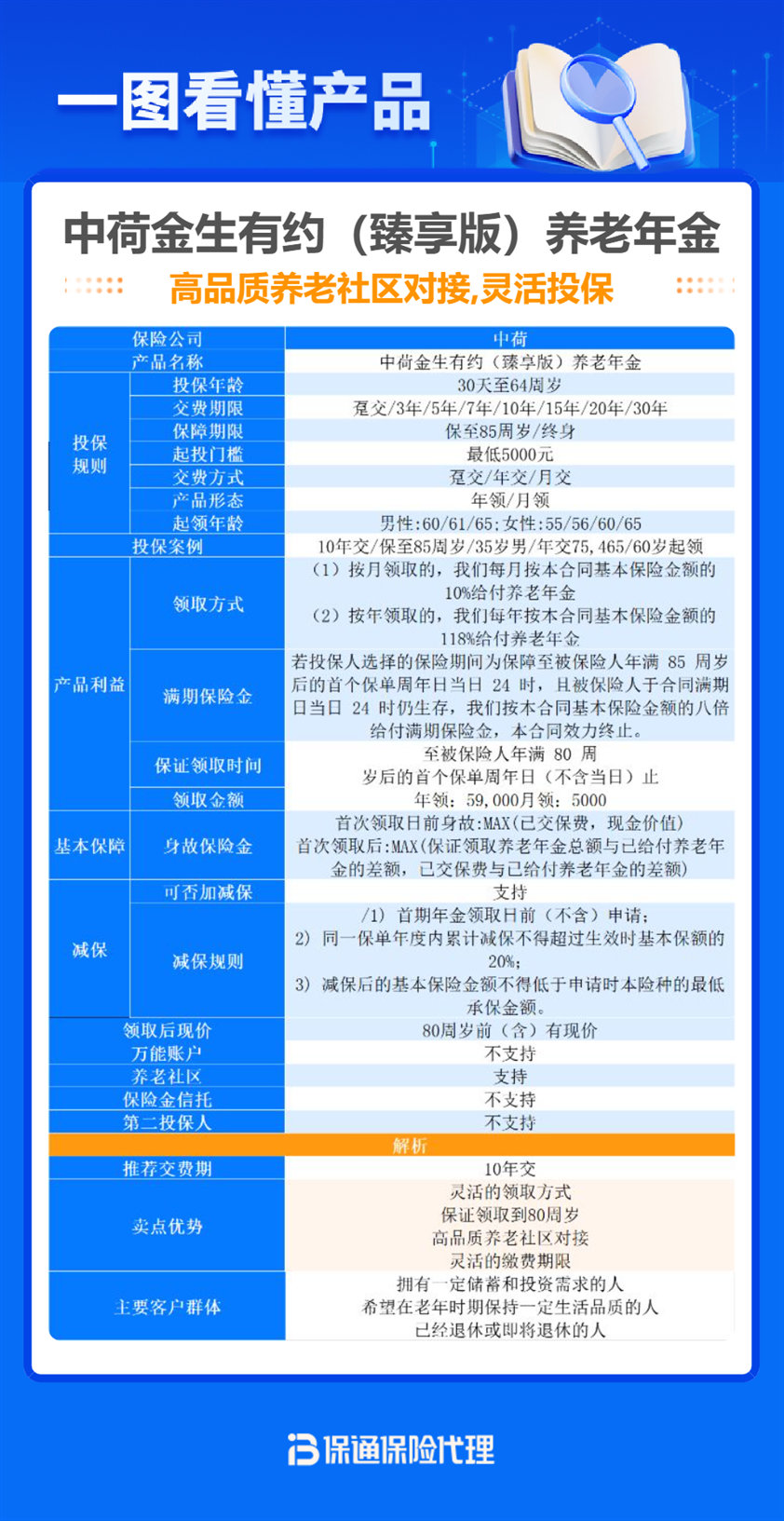

第六个问题:工薪族预算有限,怎么强制储蓄养老?

说实话,上面几款产品虽然好,但年交保费一般都要一两万起步。对于刚工作没几年的年轻人,或者每个月工资还完房贷所剩不多的工薪族来说,有点遥不可及。

中荷金生有约(臻享版)养老年金,有两个计划:保到终身,或者保到85周岁。如果选保到85周岁,到期仍活着,能额外再领8倍基本保额作为满期金。相当于存了一笔钱,领了20多年后还能一次性拿回一大笔。

中荷互联网金生岁享2.0养老年金,就更适合手头紧的人了。它支持月缴,最低每月几百块就能买,相当于强制储蓄,每个月从工资卡里扣一笔钱,不知不觉就存下了养老本。而且它是互联网产品,没有地域限制,全国都能投,但单个保单最高限额100万。

它保证领取到80周岁——如果中途不幸挂了,剩下没领的钱会一次性给到家人,不会亏。

养老对每个人都是刚需。

早规划,早安心!

如果你也想获得除社保之外的第二份退休金,8月31日保险预定利率下调之前,早日规划上车吧。不知道选什么产品,可重点关注以上6款,或向您身边的保通代理人咨询~

最后一个问题:现在就买,还是再等等?

我的建议是:如果你确定要补充养老金,现在就是最好的时机。8月31日之前买,锁定2.5%的预定利率;过了这个点,新产品统统降到2%,收益直接缩水一截。

而且,好产品也在陆续下架。我上个月看中的一款,上周就通知停售了。保险公司不傻,利率降了,他们也要控制风险,高收益的产品会越来越少。

但别冲动,买之前问自己三个问题:这笔钱是不是长期不用的闲钱?是不是已经配齐了重疾险、医疗险等基础保障?是不是真的想好了要买这个方案?

如果三个答案都是肯定的,那就趁着利率没降,选一款最适合自己的年金险,给自己一份’活多久领多久’的底气。