很多人以为,给家里人买保险,就是谁要买就单独给谁买一份,各付各的钱。其实不是这样。我有个客户张姐,去年给老公和儿子分开买了百万医疗险,两份保单加起来四千多。今年她自己也打算买,来问我,我才发现她家三口人完全符合“家庭单”的条件,如果当初一起买,或者现在一起重新规划,每年能省下小一千块钱。她听完直拍大腿,说早知道就一起办了。你看,信息差就是这么值钱。

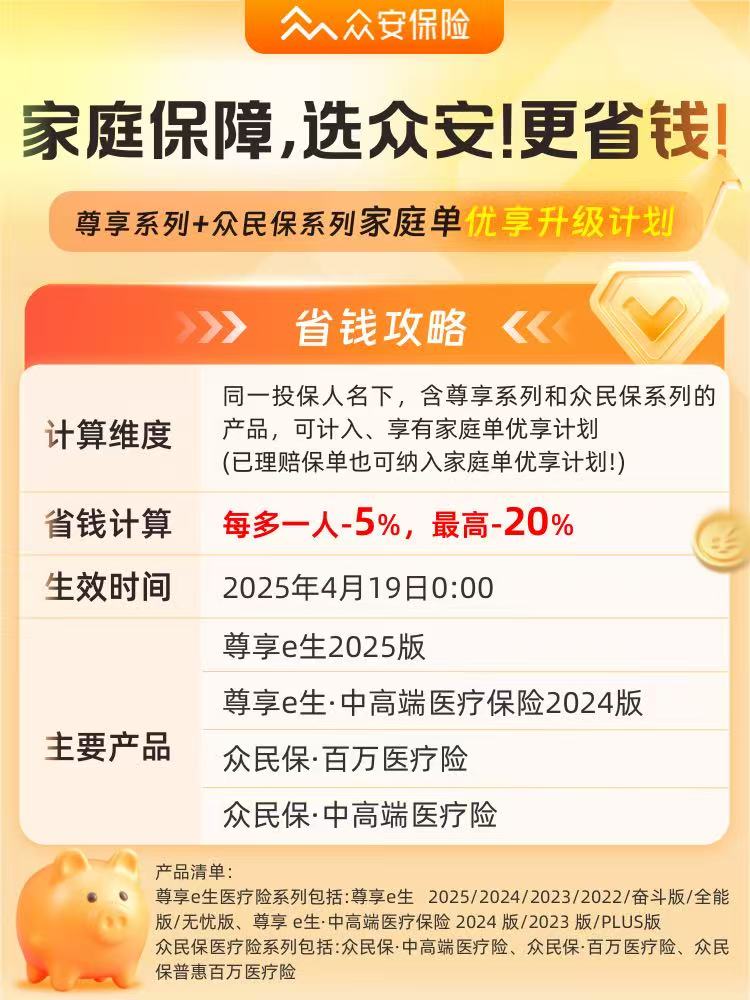

干了八年保险,这种事儿我见太多了。很多人买保险只盯着产品责任、保额、免赔额,却忽略了投保方式这个“隐藏优惠”。保险公司其实挺鼓励一家人整整齐齐来投保的,因为这样保单稳定,续保率也高,所以愿意给出真金白银的折扣。今天我就掰开揉碎了讲讲,怎么利用好“家庭单”这个省钱利器,特别是以最近众安升级的规则为例。

一个真实案例:李阿姨家的“拼单”智慧

先讲个我上个月处理的案例。李阿姨,55岁,想给自己和老伴买份医疗险。她女儿女婿之前通过我买过“尊享e生2024版”。按照老规则,李阿姨两口子新买,就是按新单算。但4月19号规则升级后,情况变了。我帮她一盘算:女儿、女婿,加上她和老伴,累计4个人。根据新规,4人一起投保,每人保费直接打85折。

关键是,这“累计”的人头,不要求同时买!女儿女婿是去年买的,照样算数。最后算下来,李阿姨老两口一年省了八百多。她特别高兴,说这感觉就像“拼单”成功了。所以你看,家里有人早买过,不仅不是负担,反而成了后来人享受折扣的“阶梯”。

家庭单到底怎么个“优享”法?

别被那些复杂的条款吓到,核心就三点:

第一,人越多越便宜。 这不是超市买菜第二件半价,这是阶梯折扣。2个人,每人便宜5%;3个人,便宜10%;4个人,便宜15%;要是你家能凑齐5口人及以上,恭喜,每人直接打8折。这笔账很好算,家里人口多的,优势巨大。

第二,人头的算法很“宽容”。 这里算的是“家庭成员人数”,不是“保单张数”。什么叫家庭成员?你本人、配偶、子女、双方父母(给配偶父母买需要他们本人同意)。比如你给你爸买了一份,给你妈又买了一份,这算两个人。但如果你给你爸同时买了尊享e生和众民保两份,对不起,这还算一个人。保险公司精着呢,防止你刷单。

第三,分次买也能享优惠。 这是最容易让人迷糊,也是这次规则里比较人性化的一点。不是说非得全家人坐一起同时签合同才行。你可以今天给自己买,明年给老婆买,后年给爸妈加保。你老婆买的时候,系统一看,投保人(你)名下已经有一个被保险人(你自己)了,加上你老婆,累计2人,那你老婆的保单直接享受5%折扣。等你给爸妈买的时候,系统再一看,累计都4个人了,爸妈的保单就能享受15%的折扣。这叫“后来者沾光”。

哪些产品能“组队”?哪些只能“凑人头”?

不是所有产品都能参与这个“家庭团购”。目前主力军是两大系列:“尊享e生”系列和“众民保”系列。像尊享e生2022到2025版、各种升级版,还有众民保的百万医疗、中高端医疗,基本都行。

但有两个特例要注意:“尊享e生2021版”和“尊享宝贝·少儿高端医疗险”。这俩产品本身不享受这个跨订单的折扣,但是!它们有“社交价值”——它们能被算进家庭总人数里,帮你凑人头,让其他家庭成员买的、能享受折扣的产品变得更便宜。这就好比,你有个朋友不参加聚餐,但他愿意把会员卡借给你打折。

最关键的几个问题,一次说清

1. 理赔过还能续保并享受折扣吗?

能!这是这次规则里我觉得非常实在的一点。条款明确写了:“重新投保时,无论是否已发生保险理赔,均可享受”。很多客户担心,今年理赔过了,明年保险公司会不会找借口不给续保,或者续保时取消优惠?至少这条规则白纸黑字给了颗定心丸。这对于医疗险的长期持有是个大利好。

2. 升级产品计划影响折扣吗?

不影响。比如你今年买的是普通百万医疗险,明年想升级到保障更全的中高端医疗险版本。只要你想升级到的那个新产品本身支持家庭单计划,你依然可以带着你的“家庭人数”资产过去,享受对应的折扣。这解决了大家想升级保障又怕失去原有优惠的顾虑。

3. 什么时候生效?能追溯吗?

规则是2025年4月19号零点生效的。很遗憾,之前的保单没法追溯。这就像商场促销,活动开始前的消费不参与。但之后的,不管是新买还是续保,都按新规来。所以,如果你家有人在4月19号之后才买,或者快到续保期了,现在正是规划的好时候。

我的实操建议(说点大实话)

1. 先盘点,后行动。 买之前,先把家里人的保险保单翻出来看看。看看投保人是谁,被保人是谁,买的是什么产品。别一家人买了四五份保险,结果投保人各不相同(比如老公给自己买,老婆给自己买),那就凑不成一个“家庭单”,享受不了折扣。尽量统一在一个经济支柱名下投保。

2. “医疗险续保”是长期工程,折扣是持久福利。 别只看首年便宜。医疗险是年年要续的,这个家庭折扣是持续性的。今年省800,未来十年可能就是省8000。眼光放长远。

3. 别为了折扣硬凑。 虽然折扣香,但前提是产品适合。不能因为岳父岳母能凑人数,就硬给他们买一个他们并不需要或者健康告知过不了的产品。保障本身永远是第一位的。

4. 关于“医疗险报销”的误区。 顺便提一句,总有人问我家庭单会不会影响理赔报销?完全不会。折扣只在保费环节,理赔时各赔各的,互不干扰。你爸的理赔记录,不会影响你儿子的理赔。

最后吐槽一句,保险行业有时候就是把这些好规则藏得太深,说明书写得跟天书一样,非得我们这些一线的人掰扯半天客户才明白。其实道理很简单:保险公司希望你全家都成为它的客户,并且长期留下来,所以用折扣当粘合剂。对我们消费者来说,能省一笔是一笔,尤其是这种合理合法的“团购价”。下次给家人规划医疗险时,记得多问一句:“咱家一起买,有优惠不?”

希望今天这篇大实话,能帮你真金白银地省点钱。保险不复杂,复杂的是人心和话术。咱把事情弄明白,钱花在刀刃上,保障也踏踏实实的,就够了。